収益認識基準適用会社に聞く「経営の視点×経理の視点」~準備から導入後の実務を通して得た知見~

Ⅰ.収益認識基準を早期適用した理由と対応について

1.早期適用の理由と対応

「蓄積したノウハウを提供したい」

内田:御社は「収益認識に関する会計基準」を2021年9月期第1四半期から早期適用されました。まずは,早期適用を決断された背景を飯塚社長に伺えればと思います。

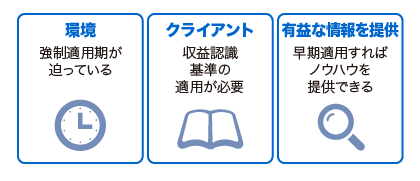

【図表1】早期適用の目的

飯塚:当社をご存じの方は,中小企業向けの会計ソフトを提供する業務を手掛けているとの認識がほとんどだと思いますが,実は20年ほど前から上場企業向けに,会計や税務,および連結会計の分野等でもシステムを提供しています。特にここ数年では,電子申告義務化を追い風にして税務のシステムが上場企業の3割以上でご利用いただけるようになってきました。申告書作成から税効果の計算,電子申告までカバーしている点を評価していただいています。また,固定資産管理システムやクラウドの会計サービス,あるいは連結会計ソフトの提供にも力を入れております。

そんな中,2022年3月期第1四半期から収益認識基準が強制適用されることになりました。私たちの顧客である企業様もこれに対応しなければいけない状況にあるわけですが,当社が早期適用することで,そこで学んだノウハウなどをお客様にご提供したいと考えたのが,第一の理由です。

もう一つは,早期適用を検討していたタイミングが新型コロナウイルスの拡大が始まった頃だったのですが,今後の業績が不安定になっていく中で,コロナと並行して制度の対応を進めるとなると,かなり大変になることが推測されました。なので,できるだけ早く適用し,経営に集中できる体制を整えたいと考えたこともきっかけです。

内田:模範を示すことに加え,少しでも早めの対応をご念頭に置かれた判断だったのですね。

「ストレートに基準を受け入れよう」

内田:社内の折衝についても伺います。収益認識基準は売上に関する会計基準ですから,様々な社員の方が導入に関与されたと思います。一方で,人をただ集めればいいわけでもありません。社長として人選や運用の面で工夫された点はありますか。

株式会社TKC 代表取締役社長

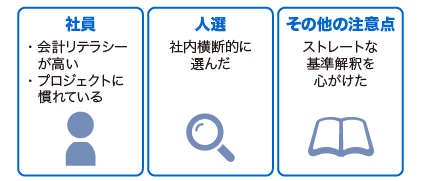

飯塚:幸い,当社の主力事業は会計事務所・中小企業向けの会計ソフトの提供です。そのため,営業も含めてそれなりに会計リテラシーを持っています。もちろん,経理部が主導権を持って対応していくわけですが,それに合わせて各営業部門の業績を管理しているチーム,特に売上高を管理している担当者も含め,いわば社内横断的なプロジェクトを編成して対応していく体制をとりました。

また,子会社・関連会社が6社あるのですが,グループの経理部門の連絡会などの場で事前に情報を出し,分析を一緒に進めていくことで体制を組み上げていきました。

内田:社内全体として馴れている方が多いというのを前提としつつ,社内横断的に進めたのですね。

飯塚:ただ,営業部門からすると,売上にこだわりを持っていますから,売上が下がるということに非常に強い抵抗感を持っていました。そのため,「会計基準に従って売上が下がるのであって,営業の責任ではないんだ。評価が下がることはない」と伝えていきました。

また,「シンプルに,ストレートに基準対応することだけを考えよう」との方針を打ち出しました。というのも,これからも当社が色々なビジネスを手掛けていく中で,全ての新商品,あるいは新しい物流も含めた取引の中で必ず収益認識基準の影響が出てきます。そうすると,営業は何とかして計上できる売上を増やそうと制度の解釈をこねくり回すということも想定されるわけです。しかし,「そんなことは一切するな」と言っています。文字通り会計基準を読み,適用する。そうしないと将来的に,当社の内部の収益認識の仕組みがバラバラになり,後々内部統制の観点からも大変になってしまいます。

当社はこの20年ほど,社内で「限界利益」―売上総利益に近いものですが,売上高から変動費を引いた粗利をいかに確保するか議論し,実践しています。利益ベースの経営を重視するという感覚は,プロジェクトチームのメンバーも収益認識基準適用前から持っていましたし,従業員も理解していました。なので,それに対する抵抗というのはあまりなかったと認識しています。

収益認識基準の適用によって,利益を今まで以上に意識した経営になるというのは,とてもいいことだと思っています。

【図表2】人選と導入姿勢

内田:経営者が自らの言葉で収益認識基準との向き合い方を示されたことは,ポジティブな面でインパクトが強かったのではないかと思います。

内田:それでは経理面に移らせていただきます。まず,早期適用までどのようなスケジュールを組んで導入を進めていったのか,お話を伺えればと思います。

三﨑:当社は恐らく,他の企業様よりも少し早めに収益認識基準への対応に着手したと思っています。社内の収益認識プロジェクトチームは2019年1月に発足させました。プロジェクトメンバーは総勢47名,経理・財務部門のメンバーだけではなく,各営業部門の業績管理担当者・責任者などをそれぞれの事業部門長に推薦してもらい,組成しています。また,その前段階の2018年の11月と12月には,監査法人のコンサルティング部門に講師をお願いし,社内勉強会を基礎編・実践編という形で2回行いました。

株式会社TKC 東京本社 経営管理本部 経理部長

内田:プロジェクトが始まり,会計基準の具体的な論点の折衝はいつ頃始めたのでしょうか。

三﨑:まず,プロジェクトが始まった2019年1月から影響度調査を行いました。勉強会を通じて知識としてはホットな状態でしたから,それが冷めないうちに動き出したということです。この時も監査法人のコンサルメンバーに入ってもらい,部門や関係会社ごとに,どのような取引にどのような影響があるか,自社もしくは自部門の影響が及ぶ売上取引の内容は何かなどの洗い出しを行いました。約4カ月かかりましたが,2019年5月中旬にはコンサルの方々に調査報告書をまとめていただき,取締役会へ全体の影響度合いを報告しました。

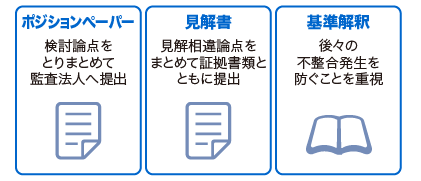

影響度調査で,事業部門や関係会社における論点がある程度明確になってきたので,今度は各部門の取引を細かく詰めていくフェーズに移りました。いわゆるポジションペーパーを作り,それぞれの部門とすり合わせをしながら当社の監査チームに了解を得ていきました。

2.監査対応

早期適用へ急遽変更

内田:監査対応の面ではいかがでしょう。監査環境は年々厳しくなっており,監査法人としても時間をかけて慎重な検討を行いたいはずですから,御社が進めたいスピードとどうしてもズレてくると思います。工夫された点などはありますか。

三﨑:当社の場合,プロジェクト発足時点では強制適用を目指して進めていたこともあり,監査法人とのスピード感にそれほど差はありませんでした。ところがコロナ禍などで外部環境等が変わってきまして,適用を1年前倒しすることになりました。それが決まった瞬間に我々のスピード感が一気に加速したため相当なギャップが生まれました。

なので,折に触れて,特に監査チームの業務執行社員の先生方にも直接私からお願いしたり,時には担当役員にも入ってもらいながら,我々としては「早く進めたい」という姿勢を全面的にアピールする,そんな動きをしていました。

内田:他社も非常に参考になるお話と思います。慎重な検討とリンクしますが,売上の会計基準ということで,監査法人と御社の間で見解が相違する論点が出てきたのではないかと思います。監査法人の納得をいただくのに苦労した論点について,差し障りのない範囲で教えていただけると幸いです。

三﨑:やはり「本人・代理人」,それから,「期間按分」(一定の期間にわたり充足される履行義務)がほとんどでした。

内田:ありがとうございます。本人・代理人や一定期間の論点については後ほど詳しく質問させていただこうと思います。

【図表3】早期適用のスケジュール

「見解書で一つ一つ回答」

内田:見解が監査法人と相違した場合,説得・反論という形で進めていく必要があると思いますが,どのような情報を集めて監査法人と議論していったのでしょうか。

三﨑:当社はポジションペーパーに基づいて監査法人と意見を交わしました。監査法人からは当社のポジションペーパーに対して「これはまだ情報が足りないので判断できません」と指摘されるケースが一番多かったですね。代理人取引一つとっても,それぞれ取引内容は異なりますから,取引ごとに「本人」「代理人」の判断をしていく必要があるというのが理由でした。

ポジションペーパーで見解の相違があったのは,当社の場合は16種類でした。その16種類については「見解書」(図表5)という形で取引内容を詳細にまとめたレポートを作成し,それにその取引に関する契約書を資料として付けて,監査法人の質問に一つ一つ回答していきました。全てにOKが出るまで3~4カ月かかりました。

内田:ありがとうございます。続けて伺いますが,売上の会計基準ということで,もし私が監査人であっても保守的な判断に傾きがちになると思います。その中で,保守的な判断の傾向を和らげる意味で,効果的だったと考えられる進め方といいますか,飯塚社長の視点から感じられたことについて教えていただけますか。

【図表4】監査対応

飯塚:監査法人とすれば保守的になるのは当然のことだと思いますが,当社としては先ほど申し上げたように,とにかく基準をこねくり回すのではなくストレートに対応すると。たとえ将来ビジネスが変わってきても,その都度ストレートに受け入れることで,内部的な不整合などを回避するための工数をとにかく排除していきたいというのはあったので,その点は監査法人も理解はしていたのではないでしょうか。

三﨑:そうですね。そもそも今回の基準が適用されるからといって,取引の内容や契約書などを変えないという方針でしたので,激しい抵抗をしたわけではありません。

【図表5】見解書の例

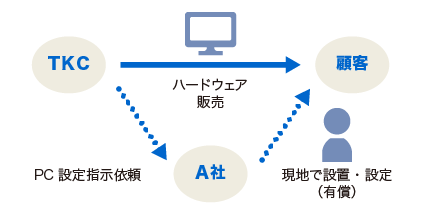

<TOTALセットアップサービスの収益認識(本人・代理人)について>

当社には,当社からご購入いただいたハードウェア(パソコン,プリンタ等)の設置・設定を現地に出向いて有償にて実施する「TOTALセットアップサービス」という仕組みがあります。当社はこのサービスをA社に委託しておりますが,「収益認識基準に関する会計基準の適用指針」に照らし,収益の認識は「本人」であると考えております。

以下に「TOTALセットアップサービス」の収益認識に関する当社見解を記載します。 (中略)

4.当社の見解

適用指針からA社との関係を整理すると以下の通りとなります。

(1)適用指針43

当社は,顧客へのサービス提供以前にA社と業務委託契約を結んでおり,当社でも提供しているサービスの一部を業務委託していますので,当社が当該サービス全体を支配していると言えます。

(中略)

(4)適用指針47(1)

ハードウェアに対する現調サービスは,本来当社で行っているサービスであり,その業務を一部A社に委託していますので,顧客からの注文,検収,回収といった一連の取引における責任は当社にあると言えます。

(5)適用指針47(2)

業務委託基本契約書第7条及び第8条にあります通り,業務委託の報告をもって,業務委託費を支払う契約になっています。

(中略)当社にて費用負担する場合もありますので,サービス提供に伴う損失リスクはあり,ある意味在庫リスクを抱えていると思います。

(6)適用指針47(3)

現調サービスの顧客への提供価格は,当社が決定しています。(業務委託基本契約書のどこにも顧客に対する価格設定の制限条項はありません。)また,当社がA社に現調サービスを委託する価格は,価格交渉を踏まえ双方合意のもと決定しており,かつ適宜当社から見直し提案を行い,覚書を取り交わしています。よって価格裁量権はあると言えます。

5.結論

適用指針47(1)~(3)の指標を考慮した結果,適用指針43「顧客への財又はサービスの提供に他の当事者が関与している場合,財又はサービスが顧客に提供される前に企業が当該財又はサービスを支配しているときには,企業は本人に該当する。」を充足していること,および適用指針44(2)「他の当事者が履行するサービスに対する権利を企業が獲得することにより,企業が当該他の当事者に顧客にサービスを提供するよう指図する能力を有する」も充足していると考えられるため,本取引の収益認識は「本人」であると考えます。

(以下略)

監査での資料提出の姿勢について

【図表6】見解書の取引のイメージ

内田:監査人も人間ですから,資料を見たら「この資料も見たい」と感じると思います。監査を受ける会社側として,資料の提出というのは御社の方から積極的に出されたのですか。

三﨑:収益認識基準の適用の判断の有無に必要な資料というのは,我々も初めての経験でわからなかったものですから,「何を出せばいいのですか?」と逆に聞いていました。そういう意味では受動的なのかもしれませんね。

3.経営管理の視点

「株主にも社内にもしっかり説明」

公認会計士・税理士。「うちだ会計事務所」代表。大手監査法人で監査業務に従事したのち,税理士法人等に勤務。イギリス大学院留学を経て独立し,難しい会計をわかりやすく簡単にTwitterやYouTubeなどで発信している。主な著書に「売上・収益の会計ルール入門」(中央経済社)。本誌で「図解と事例で学ぶ!収益認識基準」など,収益認識関連の執筆などを手掛け,セミナー講師(税務研究会)も務める。

内田:次に経営指標について伺いたいと思います。収益認識のルールを変更するにあたって,経営上,重視された指標はあるでしょうか。

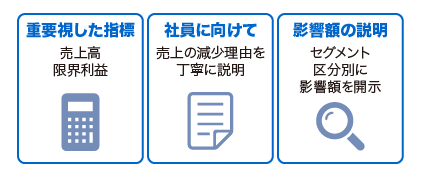

飯塚:やはり売上高と限界利益ですね。先ほど申した通り,ストレートな基準対応を一つの方針として打ち出す必要性を感じていましたので,売上高については落ちる分は落ちるんだと。その上で,事業報告等における株主への報告も注意しなければなりませんし,社員への説明もしっかりしないといけないと考えました。自分が勤めている会社で,このコロナの状況で売上が下がって見えるというのはショッキングに取られかねないわけで,「あくまでも,こういった会計制度の変更があるからで,業績が悪化しているわけではないですよ」と伝えました。一方,安心材料として説明するのは限界利益です。「去年よりも成長しているでしょう。これは社員みんなが頑張った成果なんですよ」と。結果的にその限界利益から人件費・固定費が払われるわけで,そこに何の心配もいらないことを社員にもしっかり伝えるようにしました。

内田:理解の仕方というか,どういう判断をすべきなのかを丁寧に関係者に説明して,安心していただくような工夫をされたのですね。

飯塚:そうですね。当社の場合,業績は5つの売上高の分類で管理をしており,それぞれの影響額をセグメント別に開示しています。どこまで開示するかというのは難しかったところです。

経営管理資料への影響

内田:収益認識の方法を変更したことで数字が変わる点について,経営管理の資料についても同様の対応をされたのですか。

【図表7】検討で重視した経営指標

【図表8】経営管理資料への影響と工夫

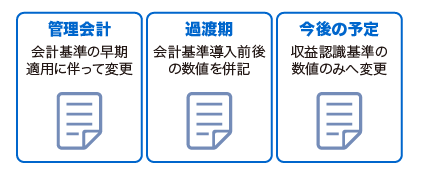

飯塚:内部の管理資料についても変更しました。その一つは取締役会で確認する月次の業績です。翌月以降の方針を出すために月次の業績を確認するのですが,その様式は全て収益認識基準適用前と後,両方を併記するようにしています。なぜかというと,当期が適用初年度なので,前年対比を見る時に両方の数字があれば掴みやすいからです。来期以降は収益認識基準適用後の数字に全て変えても問題ないと思っています。

もう一つは,営業部門の業績管理です。当初,収益認識基準の影響は特定の取引に限定されるので,今期は各営業部門において収益認識基準適用前の数字で業績を管理すればいいと判断していました。そのため,営業部門の業績管理資料を改訂しませんでした。しかし,実際に収益認識基準を適用してみると,やはり適用後の数字で管理していく必要があることに気付かされました。来期以降は適用後の数字で管理していくつもりです。

内田:過渡期の対応として他社も参考になると感じます。