収益認識基準適用会社に聞く「経営の視点×経理の視点」~準備から導入後の実務を通して得た知見~

Ⅱ.収益認識基準適用における会計上の論点

4.会計上の論点

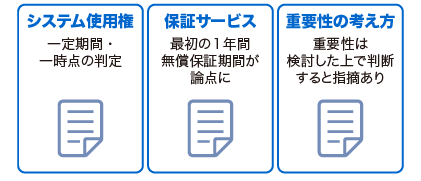

使用権について

内田:会計処理の各論に入らせていただきます。結果的に変更が必要になった論点は「一定期間」と「本人・代理人」の処理と伺いましたが,この点を詳しく教えていただけますでしょうか。また,結果的に変更は不要だったけど監査法人と議論した論点についてもお聞かせください。

三﨑:はい。冒頭に社長からも話がありましたが,当社は税務申告システムをTKC会員である税理士・公認会計士の先生方にご利用いただいております。その税務申告システムの売上高というのは,収益認識基準でいうところの使用権の提供であり(収益認識基準適用指針第63~64項),それが売上として計上されます。しかしながら一部のシステムでは,一時的にソフトウェアを購入し,当社のデータセンターにアクセスしてご利用いただき,そのアクセスのたびに課金されるものがあります。今までソフトウェアの売上高は使用権なので一時売上として計上し,課金は課金でそれぞれの発生時点で売上を計上していたのですが,監査法人から「それは一体の履行義務ですよね」と言われました。適用初年度のインパクトがなくなるような仕組みも含め,色々と検討を進めましたが,最終的にはその意見が正しいという結論を得て,一時的な売上高をソフトウェアが利用できる期間で按分したものがありました。

【図表9】保証サービスの期間按分

| 契約期間 | 保守料 | 現基準売上高 | 新基準売上高 | 現基準仕入高 | 新基準仕入高 |

|---|---|---|---|---|---|

| 1年目 | 無償 | 0 | 9,600 | 0 | 8,000 |

| 2年目 | 有償 | 12,000 | 9,600 | 10,000 | 8,000 |

| 3年目 | 有償 | 12,000 | 9,600 | 10,000 | 8,000 |

| 4年目 | 有償 | 12,000 | 9,600 | 10,000 | 8,000 |

| 5年目 | 有償 | 12,000 | 9,600 | 10,000 | 8,000 |

| 計 | 48,000 | 48,000 | 40,000 | 40,000 | |

現基準売上高:保守料が発生する期間で売上・仕入を計上

新基準売上高:契約期間で按分して売上・仕入を計上

保証サービスについて

内田:この他について論点はありましたか。

三﨑:保証サービスについては影響がありました。当社では,システムをご利用いただくためにパソコン等を購入いただくことがあります。その際,検収してから5年間,60カ月で保守契約を結ぶことがあります。当社の場合は5年間のうち1年目は無償保証期間ということで,お客様から料金はいただいていません。とはいえ当然1年目でも2年目以降でも同じサービスを提供します。監査法人からは「契約期間を5年間として1年目から同じサービスを受けられる契約となっていると,製品保証とのすみ分けはできないので,48カ月分を60カ月で売上も仕入も按分してください」と言われたのです。これは厳しかったですね(図表9)。

【図表10】会計上の論点

飯塚:金額が小さかったので「重要性の原則から外れるのではないか」という話もしたのですが,結局,「重要かどうかを判断するために回してみないとわからない」という話でした。

三﨑:手間が一緒だということになれば,そこで抵抗することはないなと。

内田:なるほど。1年目のところはフリーレントみたいなニュアンスを感じますね。

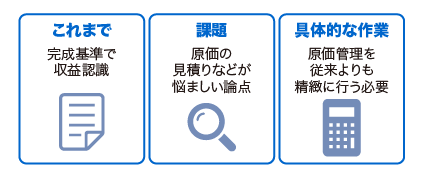

進行基準の検討・議論と具体的な作業

【図表11】検討・議論と具体的な作業

内田:そうしましたら,進行基準(一定の期間にわたり充足される履行義務)について,どのような検討・議論をされたか伺えますでしょうか。

三﨑:進行基準については,今まで受注製作のソフトウェアについて,基本的に一個一個の積み上げはそれほど大きくなかったため,完成基準ベースでした。実務的にはそういった対応をとる会社さんも多いのではないかと思いますが,工事原価などをどうやって見積もるのかは悩ましいところでした。

内田:進行基準を導入したことでどのような追加的な作業が必要になりましたか。

飯塚:どちらかというと社員の日々の業務上の影響というのが結構大きかったです。当社は,主にパッケージシステムを開発していますが,一部の製品についてはカスタマイズ対応も行っています。今までは製品単位で工数を管理していれば良かったのですが,顧客単位・契約単位で工数を管理する必要が出てきました。当社では,1人のエンジニアが複数のプロジェクトに携わることも多いので,エンジニア一人一人がどのプロジェクトに何時間投下したのか,工数という原価管理を今まで以上に精緻に行う必要が出てきました。この点をエンジニアに説明して,勤務記録をしっかり取るよう指示しました。

①本人・代理人を判定する上で考慮する指標が規定されている。(1)主たる責任,(2)在庫リスク,(3)価格裁量権が示されている。

直送取引の本人・代理人判定

内田:ありがとうございます。これも経理の質問ですが,直送取引はありましたか。会計基準では明確にどう考えればいいか書かれていないので,どのような論理構成で本人・代理人の判定を行ったのか教えてください。

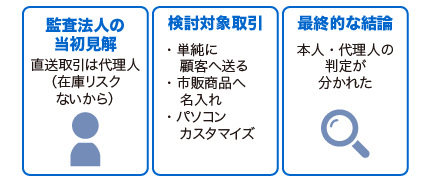

三﨑:直送取引については,監査法人からまず言われるのが,「直送は代理人です」ということでした(笑)。我々は収益認識基準の適用指針第47項の(1)(2)(3)①を踏まえて総合的に判断するところだと思いましたが,総合的にも何も「直送取引で在庫リスクがないのであれば基本は代理人ですよ」という話でした。

内田:今までは「本人」的な処理でしたが,「代理人」に変更したわけですか。

飯塚氏

三﨑:例えば同じ商品であっても,いったん業者から仕入れて在庫を抱え,それを売るのはいわゆる本人取引になっています。その中でも一部,名入れをするものがありまして,この場合名入れをしたものを直接お客様に送付するのですが,在庫リスクがありませんので「そこは本人取引ではないですね」という話でした。

飯塚:当社において,直送取引に該当する可能性があった取引は3つあります。1つ目は単純に商品を送る取引。2つ目は今申し上げたような,一般的な市販商品に社名などを印字して送るような,一部加工して送る取引。3つ目はパソコンを販売する時に,当社システムを利用するためにカスタマイズ・製造してもらってそれを販売するような取引です。単純に取引だけでいうと全てが直送になってしまいますが,その事実を詳らかにして監査法人に理解してもらうのがかなり大変でした。結果,3つ目のようなパソコンの販売については直送取引で代理人という判断にはならず,一方で事務用品など本当にどこでも買えるものを単純に販売しているだけの取引については代理人という判断に変わりました。直送といっても,判断は分かれていますよね。

内田:適用指針第47項の3指標を踏まえて,どのような判断をするのかが大きな論点だと思います。契約の途中で想定外のことが起こった場合,御社に何らかの負担が生じるのか,御社は特に何も負担することはないのか,値段の上げ下げは誰が決めるのか,そういった検討を踏まえた上での判断になると思うので非常に興味深いところです。

三﨑:監査法人によっても,若干,見解のブレはあるのでしょうか。

内田:取引をどう捉えるかは,見る人によって差が生じるのはやむを得ないのかもしれませんが,強制適用が始まり,積極開示される会社も出てくると思います。私見ですが,監査法人も他社事例は気になるところだと思います。

【図表12】直送取引の本人・代理人判定

三﨑:今の結論が絶対に正しいかどうかは,わからない部分がありますよね。

内田:ただ,本人だと判定したのに後の決算で理由なく代理人だと結論を変えるとすれば,前の決算が間違っていたことになってしまうので,一度代理人と判定したものは,状況が変わったなどの特段の理由がない限り代理人と言わざるを得ないはずなので,デリケートなトピックだと思います。