収益認識基準適用会社に聞く「経営の視点×経理の視点」~準備から導入後の実務を通して得た知見~

Ⅳ.収益認識基準適用後、第1四半期の振り返りと今後の検討事項

6.第1四半期の振り返りと今後の検討事項

新たな課題と想定外の効果

内田:今回,2021年9月期第1四半期から早期適用し,新たに出てきた論点や検討ポイントはございますでしょうか。当初は想定していなかったけど,検討しなければならなくなったポイントや,考えなければいけないことなどはありますか。

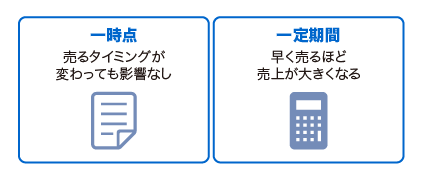

【図表14】想定外の効果

飯塚:これは適用初年度というのもあると思いますが,ご参考までにお話します。弊社の主力商品のうちの一つは,毎年3月末の法律改正に対応する必要があるので,サービスの提供時期を毎年6月としています。この商品は,今まで一時点で売上を計上していたのですが,適用後は期間按分することになりました。弊社は9月決算ということもあって,6月に受注するのか,9月に受注するのかで,当期に計上できる売上が変動することになります。しかし,営業部門からすると今まで通り6月から9月までの間に受注すれば問題ないと考えていました。その結果として,各営業所単位で見ていくと,営業の支店長からすれば管理会計上は業績を達成したと思いながら,開示上は業績達成していないということになりかねないわけです。

また,これも営業マネジメントの話ですが,商品別の売上計上額を示していても,どうしても取引額が大きい商品を重点的に提案してしまう傾向を是正する必要がありました。期末になると,営業部門はどうしても取引額が大きい商品の販売促進に注力する傾向があります。しかし,その商品の売上計上額が少なかった場合,効率の悪い活動になってしまいます。これを営業部門にしっかり理解してもらう必要があります。なので,例えば「これから期末までの3カ月間,重点的にご提案しなければいけないのはこの商品だ」,「この商品は6月中に受注率9割を目指そう」など,そういった営業マネジメントまで影響が出てくるのは想像していないところでした。今後,利益をしっかり意識した営業活動に変わっていくのは期待できるところだと思います。

三﨑氏

内田:経理面ではいかがでしょうか。

三﨑:とにかく第1四半期は基準を適用して開示するところに目線がいってしまった結果,全体を見ていなかった面は正直ありましたね。そこは反省すべきところだと思いますし,多くの方々にご迷惑をおかけしてしまいました。

内田:損益計算書で最も重要な項目の会計ルールが新しくなったので,そういったことはある程度やむを得ないのかなとも感じます。

三﨑:開示の点で申しますと,当社は「18年基準」(2018年3月公表の基準)で今回は開示をしているんですね。今期末の有価証券報告書は「20年基準」(2020年3月公表の基準,表示や注記事項を改正)で開示しなくてはならず,必要になる情報が大きく変わってくると捉えているので,そろそろ準備に動き始めなければいけないと感じています。

「現場でも大きな影響」

内田:ありがとうございました。お伺いしたい項目は以上になりますが,今回,インタビューの最後にあたり,『経営財務』の読者に,収益認識基準適用にあたってお伝えしたいことやアドバイスなど,もしございましたらお願いできますでしょうか。

飯塚:収益認識基準を適用して何より良かったと思うのは,適用の過程で今までより限界利益を重視する意識を社内に醸成できたことです。これはどの会社さんでも課題になっているかもしれませんが,社員がそこを意識するようになるのはすごくいいことだと思っています。

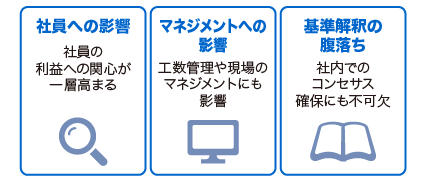

一方で,先ほど申し上げた通り,どうしても会計基準の変更というところに頭がいってしまったので,例えばエンジニアの工数管理についてもっと精度を上げていく必要があったり,あるいは営業部門がある商品についていつまでに受注をしていくのか,逆に決算期末までに重点的に提案すべき商品は何かなど,現場のマネジメントにまで影響を及ぼす点については正直想定しきれていなかったところが結構ありました。そういう意味で準備が甘いなと思われるかもしれませんが,何か参考になる点があれば嬉しく思います。

また,当社の先行適用に積極的に対応いただいた監査法人にも感謝しています。

内田:有益な情報をありがとうございます。三﨑様はいかがでしょうか。

【図表15】読者へお伝えしたいこと

三﨑:早期適用して半年が経ちましたが,準備段階で痛感したのは,収益認識基準という会計基準そのものがいわゆるプリンシプルベースですから,解釈をどうやって腹落ちさせていくかが非常に重要だということです。一度決めてしまった基準を今後変えるとなると,先ほど内田先生がお話された通り,前の決算数値は誤りではないかという話になってしまいます。そこの腹落ちについて,どのように社内でコンセンサスを得るのかが一番重要なポイントになると感じます。

内田:経営面・経理面ともに有益な情報を多く伺うことができました。お時間をいただき,ありがとうございました。

(インタビューは5月21日,オンラインで実施した。)