ふるさと納税の手続きは、もっとも簡単な表現をすれば、まず寄附をして確定申告をすることです。

ただし、寄附先が5つ以下の自治体でかつ、寄附の際に「ワンストップ特例制度」の適用を希望した場合は確定申告が不要となります。

(1)寄附

① 自治体の選択

寄附をする都道府県や市区町村を選択します。使途目的を選べる自治体もありますから本来の住民税の納税地である住所地の自治体にすることもできます。逆に、その地方行政や議員のお金の使い方に納得がいかない場合という理由で自分の住まいの自治体には納税したくないという人もいることでしょう。

被災地の復旧・復興を願って、様々な特典を得ることを目的として、その地域に所縁がある、犬の殺処分の撲滅を願って、その自治体の活動事業や業績に共感して等様々な理由で選択をすることでしょう。

また、ふるさと納税を採用していない自治体もあります。各自治体のホームページで調べたり、気になる自治体に直接問い合わせてみたりすると良いでしょう。

② 寄附の申込み

寄附の申込み方法は自治体によって様々です。各自治体の役場窓口での申込みやホームページ、メール、FAX、電話等があります。また、民間業者のサイトを窓口にしている自治体もあります。

③ 寄附の方法の選択

寄附の方法も自治体によって様々です。直接窓口での払い込み、口座振込の他、クレジットカード払いができる自治体もあります。口座振込をインターネットバンキングやクレジットカード払いで行う場合は、原則として24時間365日寄附をすることが可能ですので便利です。ただ、各自治体がいつの時点での寄附として取り扱われるかについては注意が必要です。特に年末ギリギリに行った場合には、寄附の取り扱いが翌年になってしまう可能性があります。そうすると所得税の確定申告や減税も一年遅れとなってしまうことになります。

④ 受領証の取得

寄附をした場合には、その寄附をした自治体から受領書等の受領証を受け取ることになります。これは、確定申告の際に必要になります。受領証は寄附の後日発行されますので、寄附の領収書や払い込みに関する書類、控え等を保管しておいてください。仮に発行が遅れているような場合には催促することになります。

⑤ 特典の選択

自治体によっては、その地域の農産物や水産物等の特産物を提供品として用意しており、選択ができる自治体もあります。また寄附の金額によって提供品が変わる自治体や複数回に分けて寄附をするとその都度特典を提供する自治体もあります。逆に、一度寄附をすると年間に数回に分けて特典を提供する自治体もあります。特産物の収穫時期を待って提供したり、寄附すると数日後には特典品を届けてくれたりする自治体もあります。まさに楽しみの一つであり、寄附の動機づけとなることでしょう。

なお、寄附者が特典品を受けた場合の経済的利益は、一時所得に該当することとされています。一時所得は、収入に対する必要経費も認められますし、50万円の特別控除もあるので、課税される可能性は低いといえるでしょう。

(2)確定申告

① 所得税の確定申告

寄附金控除の適用を受けるためには、原則として確定申告をする必要があります。所得税の確定申告は、原則としてその年の翌年の3月15日を期限として確定申告書を住所地の所轄の税務署長に提出する必要があります。3月15日が休日の場合には休日明けが期限になります。これは税務署の窓口に提出する方法のほか、郵送提出や国税庁のWebサイトからインターネットで行うこと(e-Tax)もできます。

寄附金控除の適用を受ける場合には確定申告書に各自治体の発行した寄附金の受領証を添付するか、提示をする必要があります。また、添付書類として郵送してもかまいません。

なお、受け取った特典品の時価相当額は一時所得の計算の対象になります。

② 住民税の確定申告

住民税の確定申告期限は所得税の確定申告と同じです。通常であれば、所得税の確定申告をすれば住民税の確定申告は不要であり、所得税の確定申告時に寄附金控除の手続きを行っていれば事足りるということになります。もし、所得税の確定申告が不要の場合でも住民税の寄附金控除の適用が受けられる場合があります。

住民税の確定申告書は原則として住所地の市区町村長に提出することになります。

なお、所得税においては令和○年分という表現をしますが、住民税においては令和○年度分という表現をします。この年と年度は1年ずれています。例えば、令和3年分の所得については、住民税は令和4年度分となります。これは、所得税が課税対象となった年を示すのに対して住民税は課税をする年度、つまり翌年で表現しているからなのです。

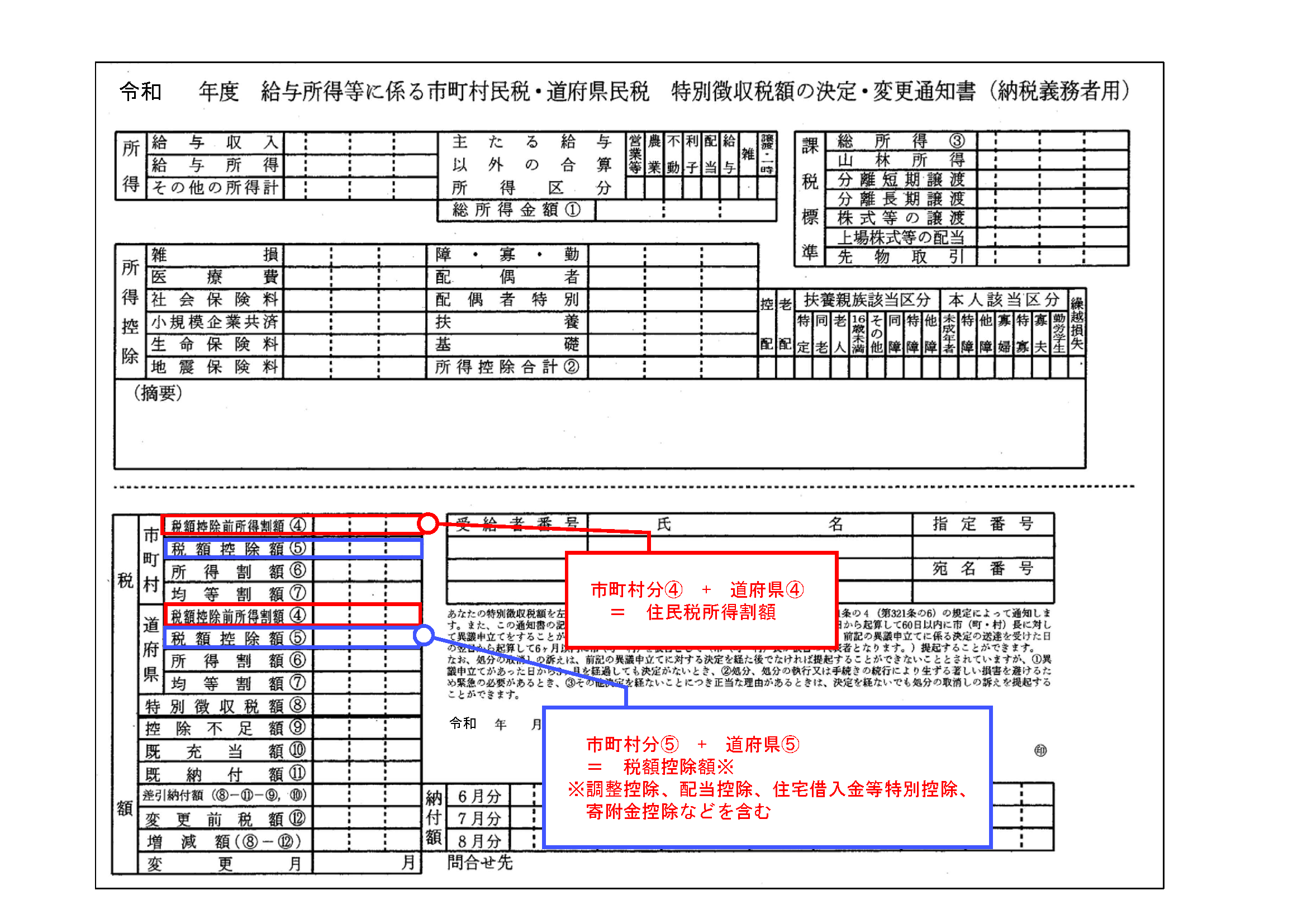

③ 住民税の確認

寄附金控除による所得税の減税額は、所得税の確定申告書を見ることによって知ることができます。しかしながら住民税の減税額は通常自ら計算することはないので、正確な減税額は市区町村から送られてくる納税通知書等の書類で確認することになります。ここで自分の思っていた減税額のイメージと実際の減税額とを突き合わせることになります。そして、また次の年のふるさと納税の参考となります。

特別徴収税額の決定 変更通知書

※画像クリックでPDFが開きます

④ 期限後申告と更正の請求

確定申告の期限は原則としてその年の翌年の3月15日ですが、この期限を過ぎた場合であっても5年以内であれば確定申告期限後に申告をすることができるので、寄附金控除の適用を受けることができます。

また、確定申告を行った際に寄附金控除の適用を失念した場合にも、やはり確定申告書の提出期限から5年以内であれば更正の請求という手続きを行うことによって、寄附金控除の適用を受けることができます。

(3)ワンストップ特例制度

一定の申請をすることで確定申告を不要とする「ふるさと納税ワンストップ特例制度」があります。

- ①もともと確定申告をする必要がない

- ②寄附先が5つ以下の自治体である

該当する方は寄附の際に、各自治体に「ワンストップ特例制度」の申請をしてください。

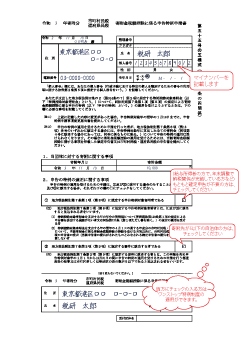

申請書(寄附金税額控除に係る申告特例申請書・第五十五号の五様式)とマイナンバーおよび本人を確認できる書類の写しを同封して、各自治体に郵送することになります。そのため、場合によっては、同特例制度を適用する方がより手間が増えるケースもあります。

※参考 寄附金税額控除に係る申告特例申請書 第五十五号の五様式

※画像クリックでPDFファイルが開きます