税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

欠損金の繰戻還付と地方税|税務通信 READER'S CLUB

2020/06/04 12:00

- 石井 幸子

- No.3600

(2020年4月6日号) 2頁

欠損金の繰戻還付は、事業税や住民税などの地方税にも適用されますか。

欠損金の繰戻還付は、法人税と地方法人税にのみ適用され、事業税や住民税などの地方税には適用されません。したがって、法人税や地方法人税について欠損金の繰戻還付の適用を受けた場合でも、事業税(所得割)・住民税(法人税割)の計算においては、その繰戻還付がなかったものとして、その事業年度において生じた欠損金を翌期以降に繰り越すための手続きが必要になります。

1.欠損金の繰戻還付とは

欠損金の繰戻還付とは、欠損金が生じた場合に、その欠損金を還付所得事業年度に繰戻して、既に納付済みの法人税や地方法人税の還付を受けることができる制度です。 還付請求額の計算方法や手続きは、「欠損金の繰戻し還付の計算と申告書の記載方法」を参照してください。

従来は資本金が1億円以下であるなどの要件を満たす一定の法人(詳細は「欠損金の繰戻還付と適用対象法人の拡大」を参照してください)のみが適用を受けることができることとされていましたが、この度の新型コロナウイルスに関連する緊急経済対策で、対象範囲が拡大されました。

2.地方税の取扱い

事業税や住民税などの地方税には欠損金の繰戻還付の制度がないため、欠損金が生じて、法人税・地方法人税について欠損金の繰戻還付の適用を受けた場合においても、事業税(所得割)・住民税(法人税割)の計算上は、その繰戻還付がなかったものとして、その事業年度において生じた欠損金を翌期以降に繰り越すために、それぞれ次の手続きを行います。

(1)事業税(所得割)

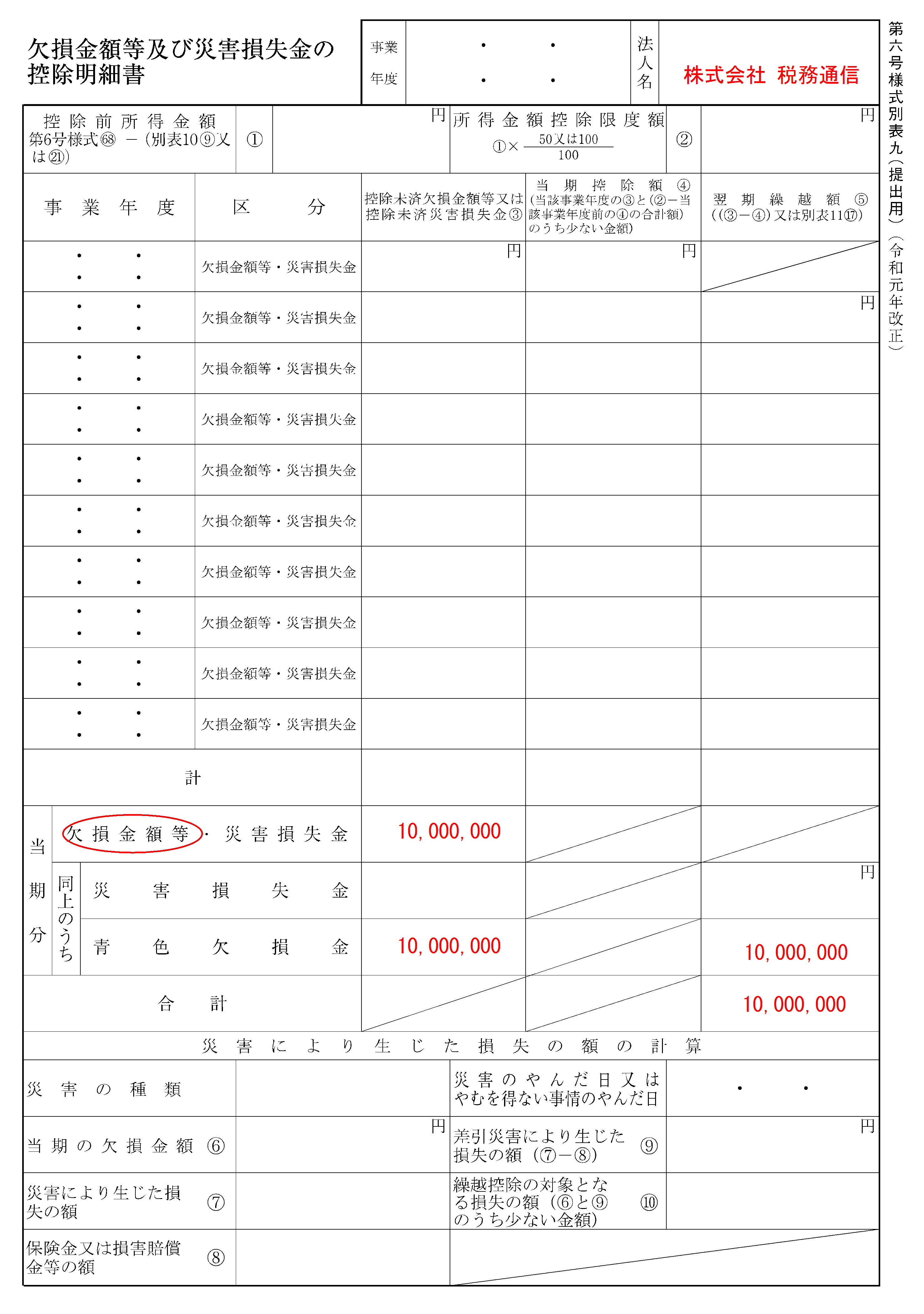

その事業年度において生じた欠損金(繰戻還付適用前の欠損金)は「事業税の欠損金」として、第6号様式別表9(欠損金額等及び災害損失金の控除明細書)で翌期以降に繰り越し、翌期以降の事業税の計算の基礎となる所得金額から控除します。

(※)記載例は、欠損金額(繰戻還付適用前)1,000万円、法人税の還付請求額120万円としています。法人税、地方法人税の還付請求額などについて詳細は「欠損金の繰戻し還付の計算と申告書の記載方法」を参照してください。

(2)住民税(法人税割)

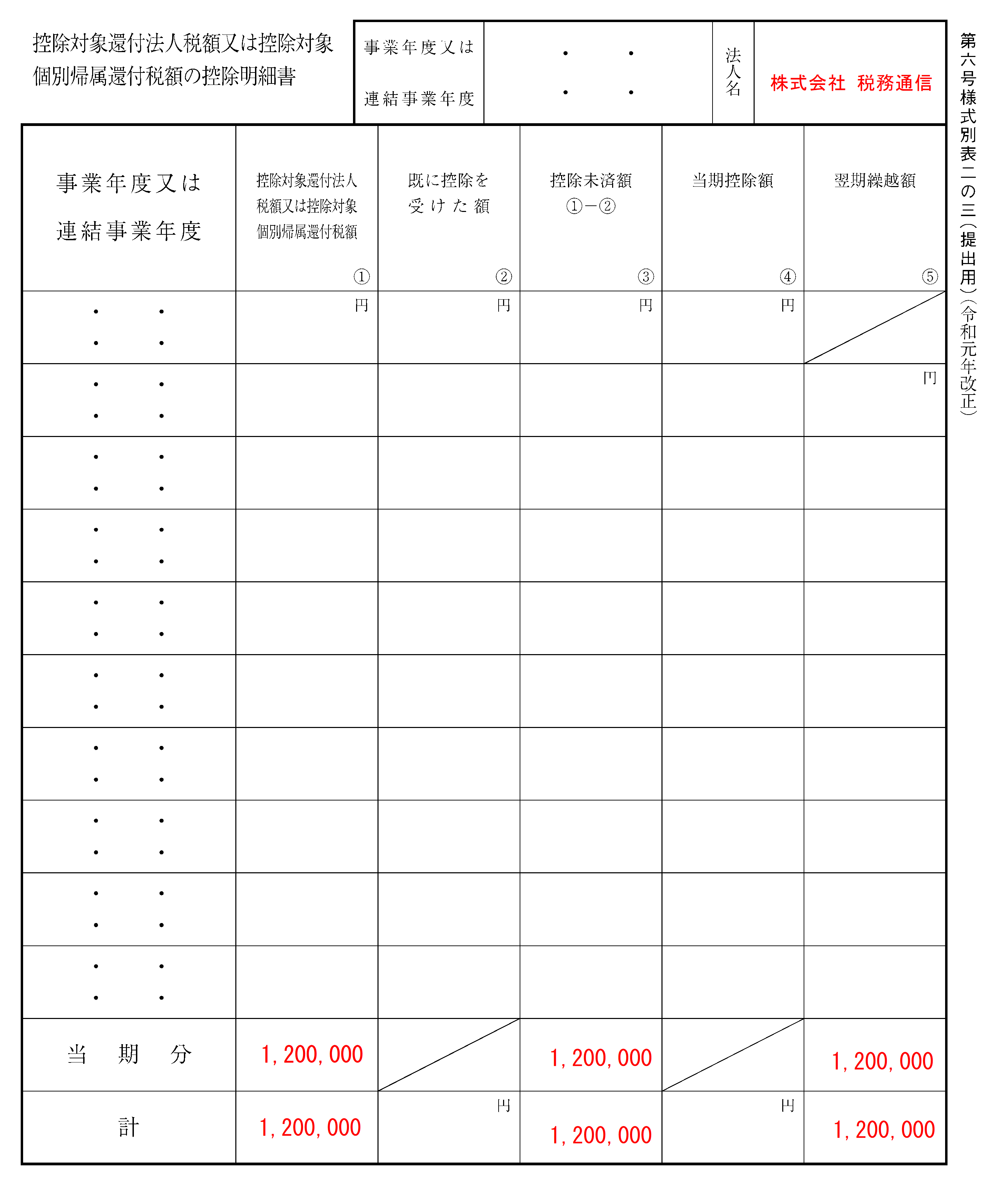

欠損金の繰戻還付の規定により還付を受けた法人税額は「住民税の欠損金(正式名称は「控除対象還付法人税額」といいます)」として、道府県民税は第6号様式別表2の3、市町村民税は第20号様式別表2の3(控除対象還付法人税額又は控除対象個別帰属還付税額の控除明細書)で翌期以降に繰り越し、翌期以降の道府県民税及び市町村民税の計算の基礎となる法人税額から控除します。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

与党税調 新型コロナ対応で税制上の支援策を固める

No.3600(令和2年4月6日号)2頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.