@zeiken_info

@zeiken_info

事業会社の経理部で働く 〜力を活かせる現場①〜

会社の規模によって業務内容が変化する経理部

皆様、こんにちは!公認会計士の白井敬祐です。

皆様は「経理部」と聞くと何を想像されるでしょうか?「地味で暗くて誰とも喋らずに経費精算や請求書の処理のような単調な作業だけしている部署」のように思っていませんか?実は私自身もそのように思っていた時期がありましたが、実際に自分が事業会社の経理部で働くにつれて、それはとんでもなく大きな誤解だとわかりました。

一般的には、経理部は「会社のお金の流れを記録し、管理する部署」という役割を担うため、確かに前述のような単調な業務も経理部にはあります。しかし、それはほんの一部の業務にすぎず、経営者に経営の意思決定に役に立つ情報提供をしたり、決算書の作成をしたりなど高度な業務もこなします。

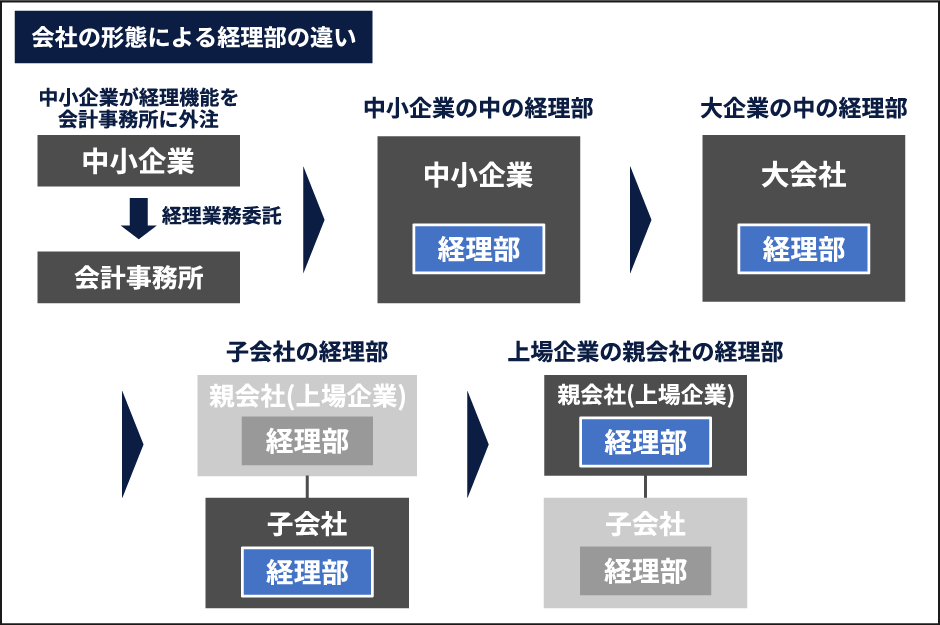

そして、実は「経理部」と一口に言っても企業の規模や形態によって様々な種類の経理部があり、種類ごとに実施する業務や必要なスキルなどが変わってきます。一例をご紹介すると、企業の規模・形態によって以下のような企業の分類ができます。

a. 非上場企業・中小企業(会計事務所に委託)

b. 非上場企業・中小企業(社内に経理部あり)

c. 非上場企業・大会社

d. 非上場企業・子会社(外資系企業も含む)

e. 上場企業・親会社

以降では、この分類に従って、経理部の業務や必要スキルの違いについて解説していきます。

非上場企業・中小企業(会計事務所に委託)

■業務内容

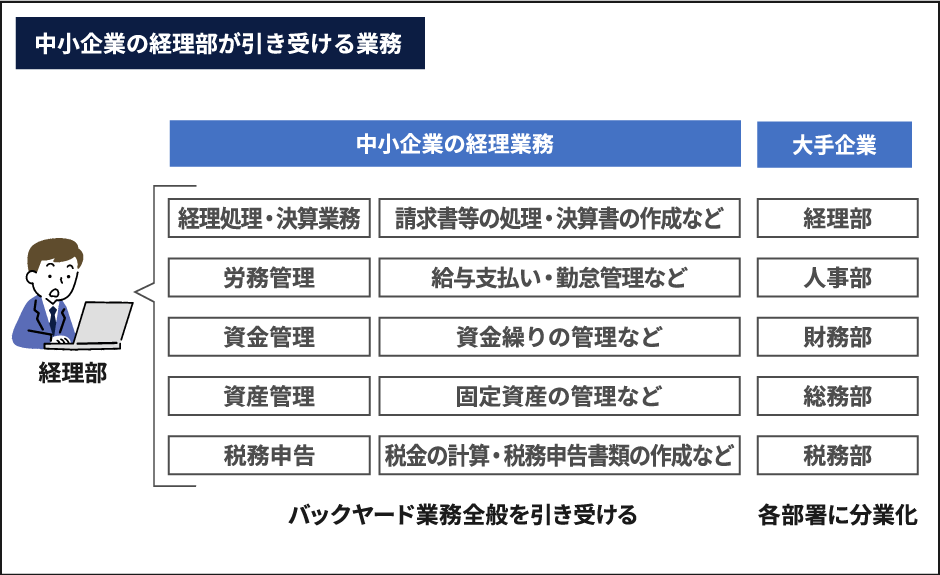

中小企業は取引量や従業員も少ないため、主に経理部がすべてのバックヤード業務を引き受けることとなります。これに対して、大手企業では取引量が多く複雑化しているため経理部だけでバックヤード業務をこなすのは困難です。よって、大手企業では、従業員も豊富にいることから労務管理は人事部、資金管理は財務部などのように業務ごとに部署が別れています。

しかし、本形態の企業は、特に従業員が10人未満の会社である場合が多く、人が不足しており、社内に税務や経理の専門家がいないため、取引の記帳や試算表の作成などの経理機能の一部を外部の会計事務所に委託しています。

この場合、内部の経理部は取引先とのやり取り、銀行振込業務や内部現金の管理などの一部の経理業務を遂行し、その他のバックヤード業務も行うことになります。従業員が少ないため、経理部には1人しかいない、いわゆる「一人経理」の場合が多いでしょう。

■必要なスキル

この形態の企業は、前述の通りいわゆる「一人経理」の場合が多いため、経理だけでなくその他のバックヤード業務も引き受けることになりますが、経理や給与計算などの専門知識が必要な機能は外部に委託されますので、深い専門知識が必要となることは少ないです。

しかし、会計事務所や社労士事務所とのやり取りなどが発生しますので、簿記3級などの必要最低限の知識は必要となります。

また、経理以外のバックヤード業務も担当しますので、当該業務への理解も必要となります。

■年間のスケジュール

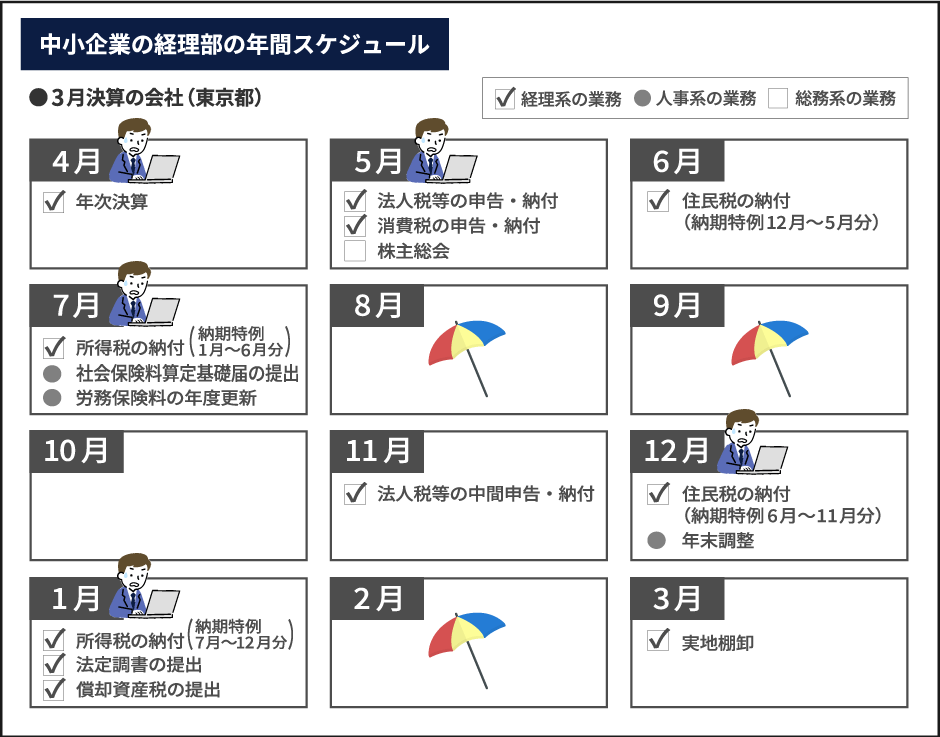

年間を通して経理部はどのようなスケジュールで働くのかについてですが、企業の規模や業種、会社の決算月などによって変わってきます。

一般的な3月決算会社の経理部の年間スケジュールはおおよそ以下の図のようになります。各月に何かしらイベントが入っていますが、一般的な3月決算の会社は経理部の繁忙期は年次決算を実施する4月〜5月で、次いで7月、12月〜1月あたりは若干忙しくなってきます。

非上場企業・中小企業(社内に経理部あり)

■業務内容

この形態の企業は、前述の会計事務所に経理機能を委託している会社と似ており、会社のバックヤード業務のほとんどを経理部が担います。

しかし、前述の外部に経理機能を委託している会社の形態と違うのは、経理機能を内部に保有している点です。そのため、会計事務所でやってくれていたような取引の記帳や試算表の作成などは自社で行う必要がありますので、前述の企業(非上場企業・中小企業(会計事務所に委託))よりもさらに高度な知識が必要になり、忙しくなってきます。特に経理では月次決算と呼ばれる月の締め作業の業務がありますので、毎月月末月初は忙しくなることでしょう。

月次決算で行う業務は会社によって様々ありますが、①経費精算、②決算整理仕訳、③経営陣への月次報告、この3つは基本的にどの会社も行っていることでしょう。

①経費精算は、従業員が会社のために立て替えて支払った経費を払い戻すことをいい、従業員から経費精算書を受け取り、その内容に基づいて会計システムに記帳し、従業員の口座へ振り込みます。

②決算整理仕訳は、簿記3級を学習したことある方はご存知と思いますが、日々の支出や入金の事実に基づいて入力する仕訳では出てこない事象です。利益計算をする上では必ず入力しなければならない仕訳です。代表例は減価償却費のような仕訳です。

③経営者への月次報告は、①や②が終わると月次の利益が確定しますが、その情報を経営者に提供し、経営者の経営意思決定に役立たせることです。

また、経理業務だけでなく、バックヤード業務全般を引き受けますので、会社によっては、給与計算や労務管理などの人事系の業務も担当する場合があります。

■必要なスキル

会計事務所に委託していた場合と違って、経理担当者自らが取引の記帳や試算表の作成をする必要がありますので、前述よりも高度な知識が必要になってきます。よって、簿記2級相当の知識は必要になるでしょう。

また、給与計算や人事系の仕事を担当する場合もあります。その場合は、人事関連の知識が必要になる場合もあり、労務管理や36協定への理解など労働基準法等の学習が必要になることもあります。

■年間のスケジュール

当該形態の企業は、前述の企業(非上場企業・中小企業(会計事務所に委託))とほぼ同じようなスケジュールとなります。しかし、月次決算を自社で行うため、前述のとおり毎月月末月初は忙しくなるでしょう。会社によって様々ですが、一般的に月初1~10営業日前後は月次決算で忙しくなります。

非上場企業・大会社

■業務内容

この形態の会社は、前述の形態の会社よりも規模が大きくなった会社をイメージしていただければ良いと思います。規模が大きくなったため、従業員数は多く、人事系の仕事は人事部、というように分業がなされており、経理部は経理業務のみ行うことになりますので、基本的には前述の経理業務を担当します。

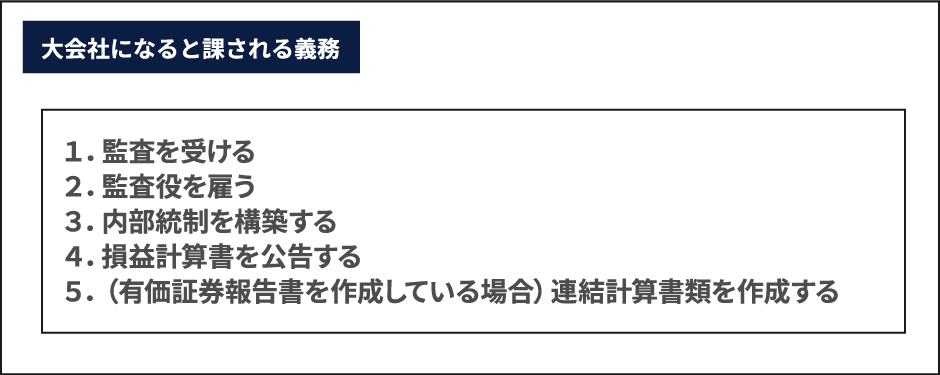

しかし、会社法という法律上では「資本金の金額が5億円以上または負債の金額が200億円以上」(会社法2条6号)になると「大会社」という分類の会社となり、法律上、社会への影響が大きい会社とみなされます。この大会社には法律上様々な規制が課されることとなり、具体的には以下のような義務が課されます。

よって、この形態の会社の経理部では、通常の経理部の業務に加えて、上記のような業務にも対応する必要があります。

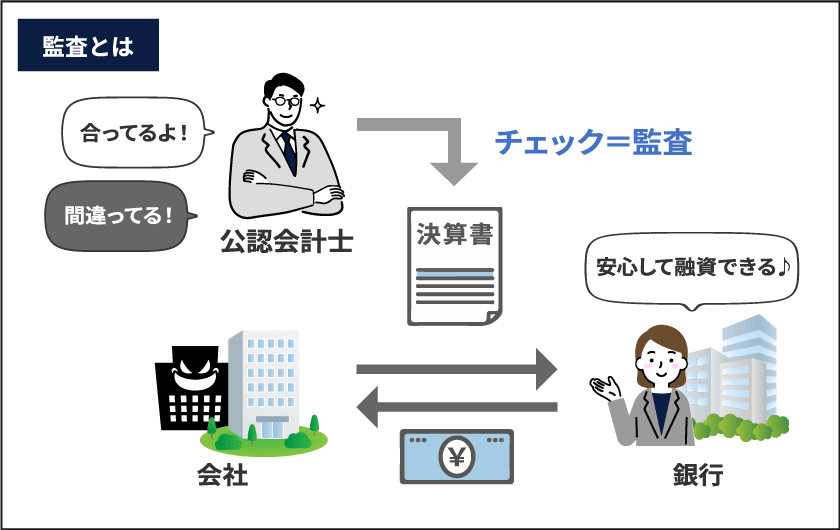

特にこの中でも1番重い業務となるのが、「監査」への対応でしょう。監査法人に所属する公認会計士から企業の決算書が適正かどうかを厳しくチェックされることになります。そのため、経理部は監査法人に決算書のチェックに必要な書類の提出や質問への対応をすることになりますし、そもそもの決算書の間違いなどが発生しないような体制づくりを構築する必要があります。

■必要なスキル

バックヤード業務は分業が進み、経理部は経理業務だけでよくなりましたが、より深度のある知識が必要とされます。特に前述の監査への対応をする必要がありますし、なにより高品質な決算書の作成能力が求められます。そのため、監査への理解、会社法への理解、高品質な決算書を作成するための知識(簿記1級相当)など、より高度な知識を求められるでしょう。

■年間スケジュール

基本的には前述の形態の会社と同様です。それに加えて監査への対応がありますので、年次決算が完了した後、監査法人の依頼に対応する必要があります。そのため、年次決算がさらに忙しくなることになります。なお、年次決算だけでなく、期中にも監査への準備のため監査法人からの依頼にも応える必要があります。

非上場企業・子会社

■業務内容

この形態の会社は、上場企業に買収されて、その支配下となり、子会社化された状態です。前項までに解説してきた通常の非上場会社では、法律上年に1回だけの年次決算で自社1社だけの決算書を作成すればよかったのですが、上場企業は、3ヶ月に1回四半期ごとに決算を行って、上場企業の親会社と子会社を含めたグループとしての決算書を作成する必要があります。

四半期の決算書を作成するのは親会社ですが、子会社は親会社がグループの決算書を作成するための情報として自社の四半期の財務情報を親会社に四半期ごとに送付する必要があります。

そのため、この形態の会社は、非上場企業としての通常の経理業務に加え、3ヶ月に一回仮決算を行って、親会社に財務情報を送付しなければならないので、その分忙しくなります。

■必要なスキル

この形態の会社においては、前述の形態の会社(非上場会社・中小企業(社内経理あり))と同様のスキルがあればよいですが、親会社が行っているグループとして決算書を作成することへの理解が必要となります。そうでなければ、ただただ親会社に言われた通りに財務情報を提出するだけのマシーンとなってしまいます。

よって、グループの決算書を作成する手法、いわゆる連結会計の知識が必要となってきますので、簿記2級の試験範囲に含まれる連結会計くらいの知識は保有しておくと望ましいです。

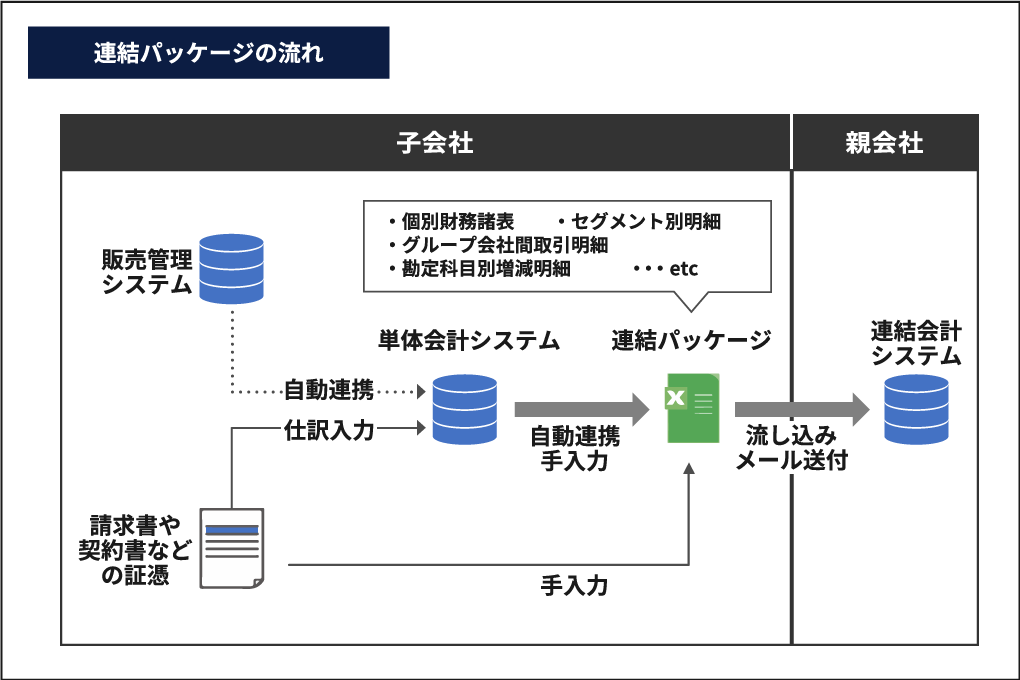

また、親会社に財務情報を送付する際は「連結パッケージ」と呼ばれるエクセルのフォーマットを使って、親会社に送付します。当該連結パッケージに効率的に入力する必要があるため、VBAを使った高度なエクセルスキルなどのITスキルもあるとよいでしょう。

■年間スケジュール

この形態の会社においては、前述の形態の会社(非上場会社・中小企業(社内経理あり))のスケジュールに加えて、四半期ごとに仮決算をして、親会社に財務情報を送付するというスケジュールが加わります。

よって、例えば、仮決算が月初から10営業日前後で完了したとすると、連結パッケージへの入力に3営業日〜5営業日ほど追加されるイメージとなります。

上場企業・親会社

■業務内容

この形態の企業は、前述の『非上場企業・子会社』で解説したように上場企業は四半期ごとに決算が必要となり、子会社から財務情報を収集し、グループとしての決算書を作成する必要があります。

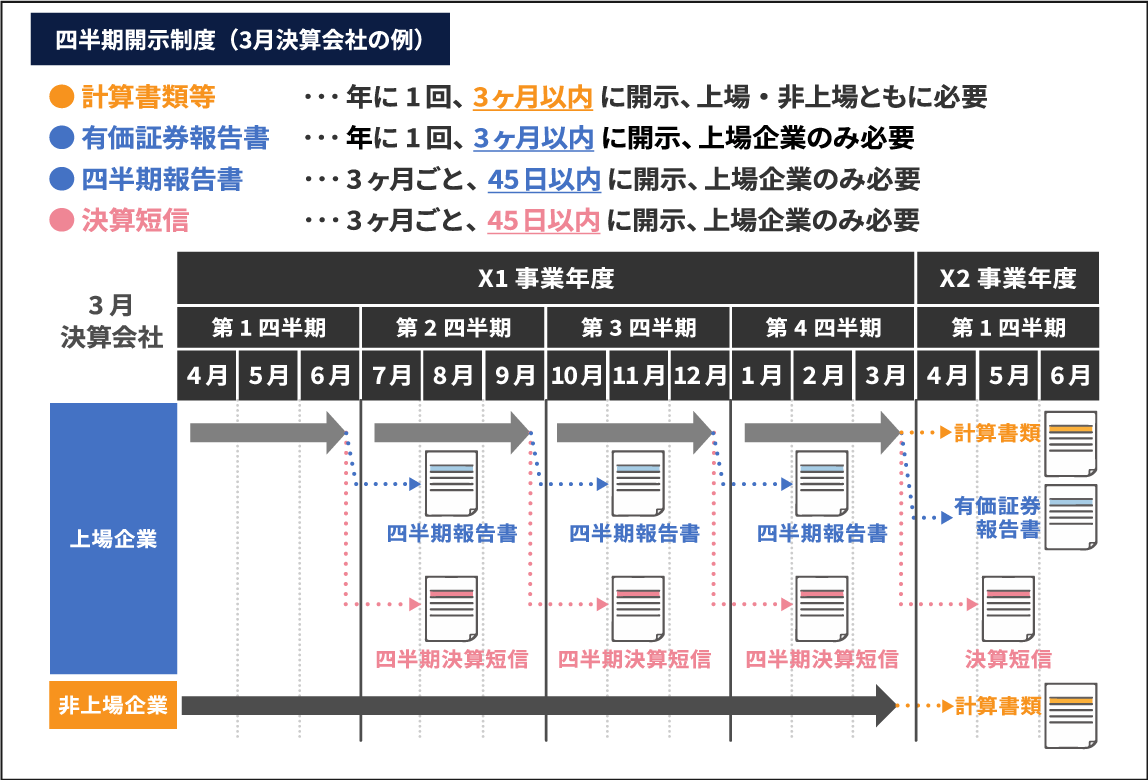

また、年に1回決算をしなければならないのはその他の非上場会社と同様ですが、上場企業は金融商品取引法の規制を受けることとなり、有価証券報告書という非常に詳細な決算書の作成を義務付けられます。

さらに、同法律の要請によって、有価証券報告書を適正に作成するための内部統制の構築が義務付けられますので、その対応も必要となりますし、監査法人の監査も非上場会社の監査以上に厳しくなります。

そのため、上場企業の親会社の経理パーソンとして簿記1級相当の連結会計の知識は必須となります。

■必要なスキル

この形態の会社では、かなり高度な会計知識が必要であり、連結会計やその他複雑な会計基準の知識が必要となります。また、四半期開示制度など金融商品取引法の理解や連結会計システムを操作するためのITスキルも必要になります。

さらに海外の子会社があれば、やり取りが必要になりますので英語のスキルが必要となる可能性が高いです。

■年間スケジュール

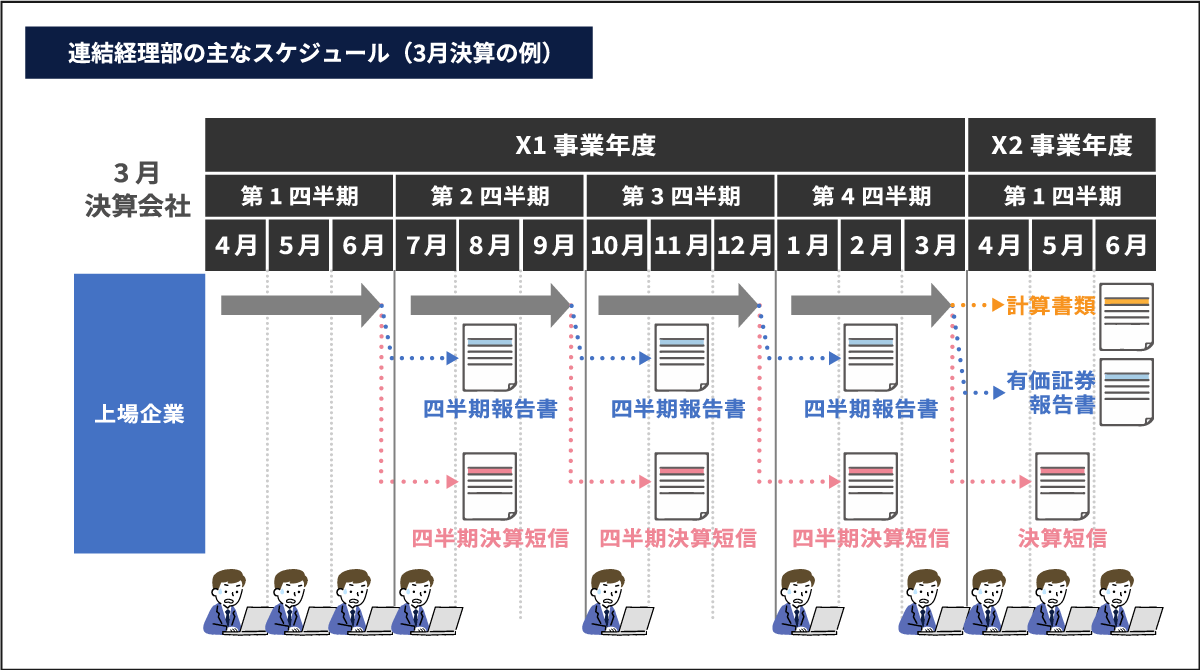

前述の通り、四半期ごとに決算を行い、グループとしての決算書を作成します。そして、年次決算では、決算月の翌月から3ヶ月以内に詳細な有価証券報告書を作成します。よって、年間を通じてほとんど決算で、決算以外は次の決算の準備対応や業務改善などのプロジェクトが走っている場合が多く、一年を通じて比較的忙しい傾向にあります。

下記は3月決算の例ですが、決算が落ち着く、8月〜9月や年末にまとめて休みをとる人が多いです。

まとめ

以上のように、経理と一口にいっても企業の規模や形態によって、様々な経理の種類があることがおわかりいただけたかと思います。

経理で働いているとどうしても目の前の作業にばかりとらわれて、「何のための仕事なのか?」を考えずに、とりあえず終わらそうとする「木を見て森を見ず」のような状態に陥りがちです。

よって、今回お話ししたような経理の全体像を把握し、自分がどの形態の会社に所属して、一体自分が何のために経理業務を行っているのかを理解する必要があります。そして、自分のキャリアを考える上で、どの形態の企業を目指すのかも見据えましょう。

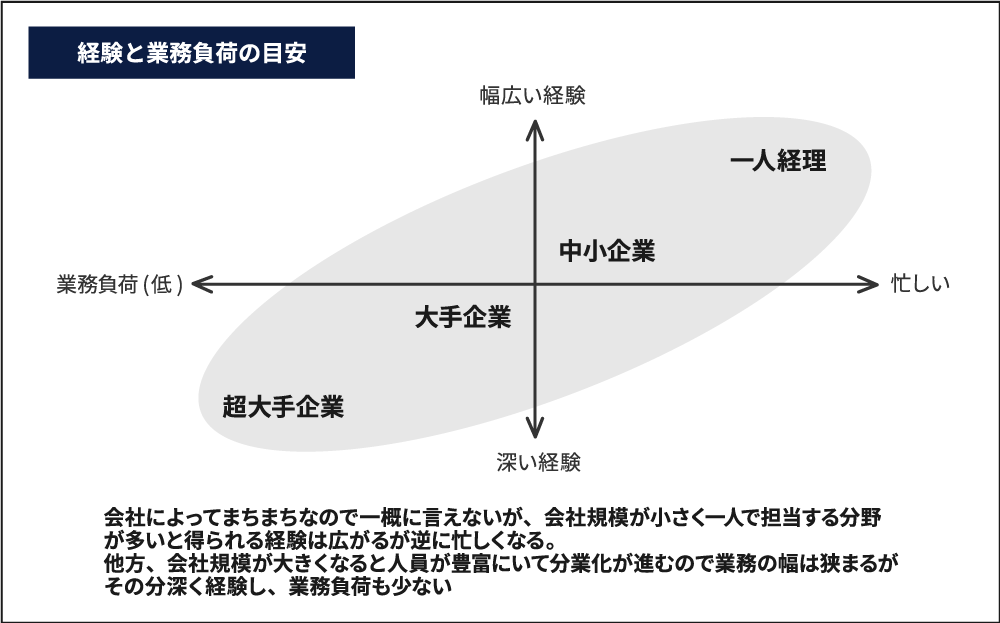

いわゆる「一人経理」で中小企業の経理では一人で担当する分野が広く、幅広い経験が積めますが、一年中忙しくなることでしょう。一方で、上場企業の超大手企業になればなるほど、人は潤沢にいますので分業が細分化され、一人当たりの業務負荷が減る一方で狭く深い経験を積めるでしょう。年収は上場企業の大手になればなるほど高くなっていきます。

このように全体像を把握した上で、自分がいる場所、目指す場所、そしてそこに辿り着くための必要なスキルは何かを把握して、日々の業務に従事し、自己学習に励めば、きっと自分が思い描く理想の将来像に近づけることでしょう。

執筆者:公認会計士 白井 敬祐

2011年公認会計士試験合格後、清和監査法人で監査業務に従事した後、新日本有限責任監査法人及び有限責任監査法人トーマツでIFRSアドバイザリー業務や研修講師業務に従事。その後、株式会社リクルートホールディングスで経理部に所属し、主に連結決算業務、開示資料作成業務や初年度のIFRS有価証券報告書作成リーダーを担当。

2021年7月に独立開業し、現在はCPA会計学院で会計士講座(財務会計理論)やCPAラーニングの講師を務め、近畿大学経営学部の非常勤講師として学生向けに会計士講座を開講。

会計を楽しく学べる「公認会計士YouTuberくろいちゃんねる」を運営(登録者数4.3万人(2024/10/11))。

» YouTube https://www.youtube.com/c/kuroi-cpa

» Twitter https://x.com/Kuroi_CPA