@zeiken_info

@zeiken_info

事業会社の経理部で働く 〜力を活かせる現場②〜

会社の業種によって業務内容が変化する経理部

皆様、こんにちは!公認会計士の白井敬祐です。

『事業会社の経理部で働く~力を活かせる現場①~』では、企業の規模に応じて経理パーソンが行う業務や必要なスキルが異なるというお話をさせていただきましたが、今回は「企業の業種」によっても行う業務や必要なスキルが異なるというお話をさせていただこうと思います。

企業の業種は様々な種類があるので、特に特徴のある業種である製造業、金融業、公官庁の三つを紹介させていただきます。

製造業

製造業という業種は、例えば、自動車や家電製品などの製品を製造、販売して利益を獲得する業種です。実際の企業を例示すると、自動車でいえばトヨタ自動車、家電でいえばパナソニックなどの企業が有名ですよね。

これらの企業にはどのような特徴があるのか、実際の企業の財務諸表を見ながら学習していきましょう。

■製造業の特徴

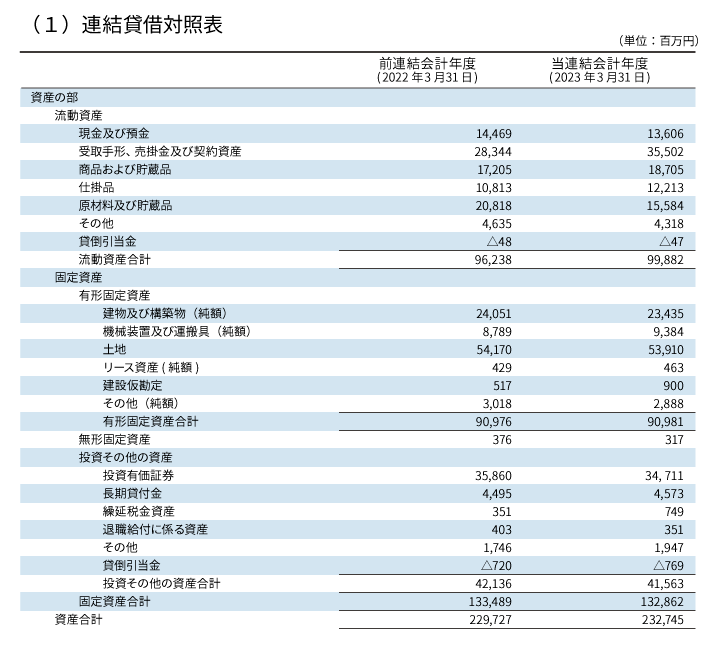

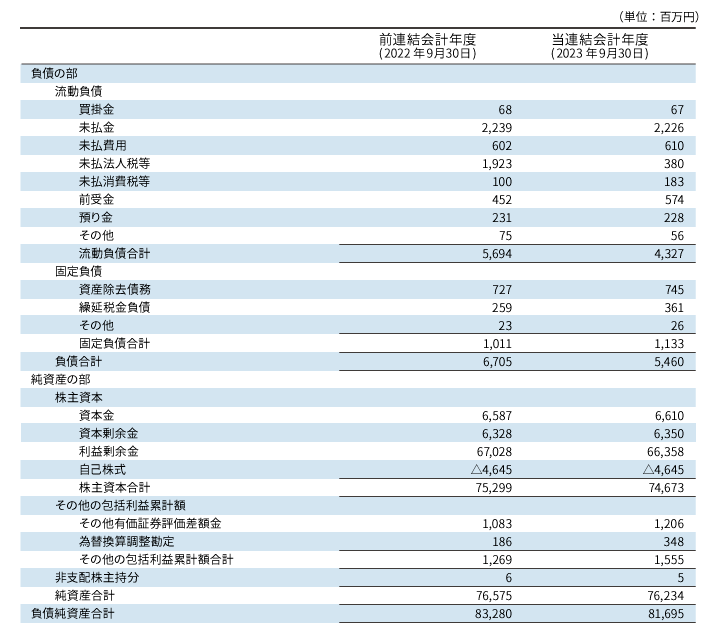

下記は削岩機や車載用クレーンを製造している古河機械金属㈱の貸借対照表です。

(参照:古河機械金属㈱ 2023年3月期 決算短信)

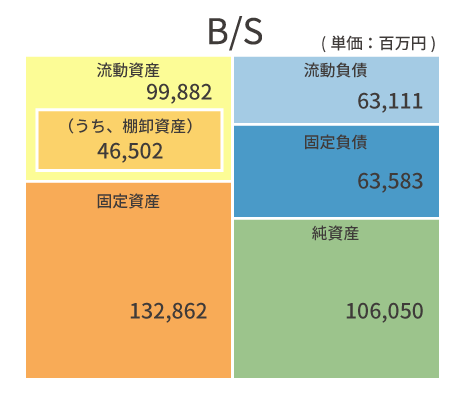

さて、どのような特徴があるでしょう。数字の羅列だけではわかりにくいと思いますので、このB/Sをボックス図にして表現してみましょう。

このようなボックス図で見てみると固定資産の金額が比較的多いことがわかります。総資産(232,745百万円)に占める固定資産(132,862百万円)は57.08%と半分以上が固定資産です。

この理由は、製造業は製品の製造・販売というビジネスモデルであることによります。製造するための工場や機械などの有形固定資産が必要となり、総資産に占める固定資産の割合が高くなってきます。

そして、製造して販売するための「商品及び製品」や製造途中の「仕掛品」、製造するための原材料の「原材料及び貯蔵品」という勘定科目が流動資産に多額に計上されているのも製造業の特徴といえるでしょう。

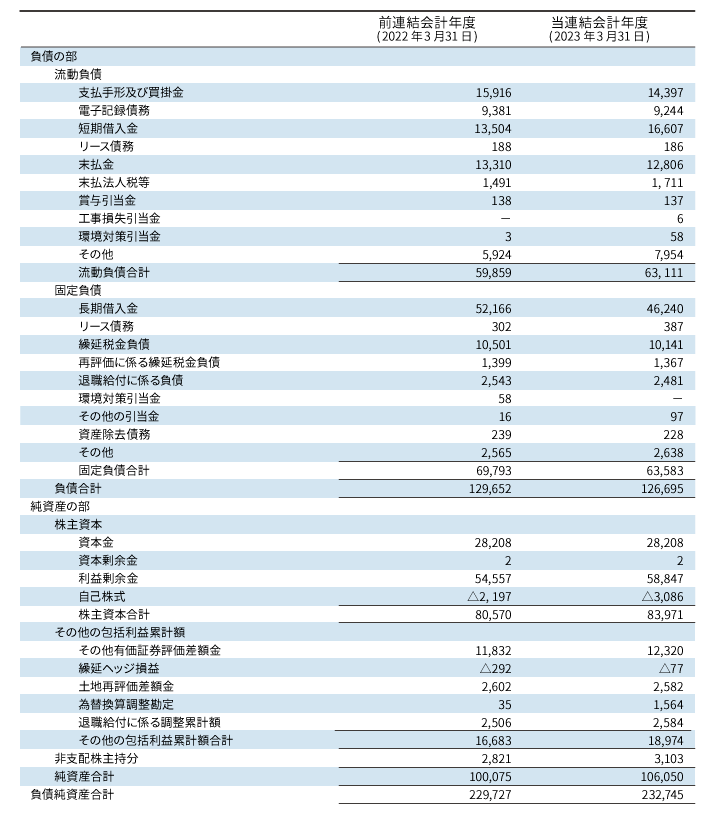

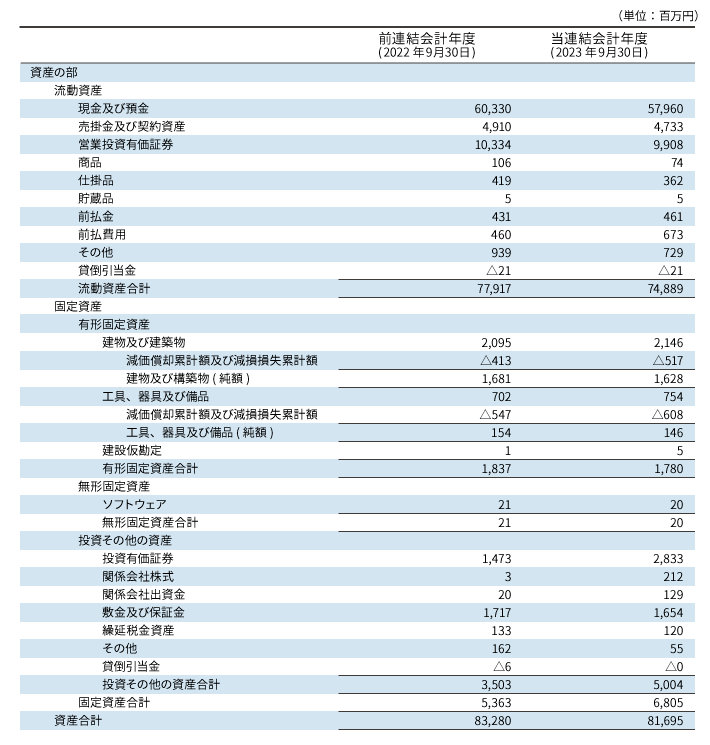

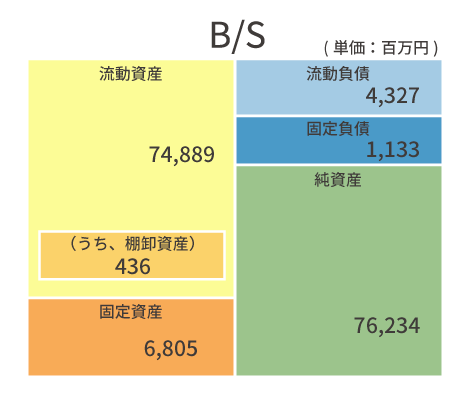

他業種のB/Sと比較してみるとこの製造業の特色がより分かると思いますので、例えばIT業のB/Sと比べてみましょう。以下はIT業である(株)コロプラの貸借対照表です。

(参照:(株)コロプラ 2023年9月期 決算短信)

いかがでしょうか?

先ほどの製造業の企業の貸借対照表との違いがお分かりになりますでしょうか?

これを同様にボックス図で図式化すると製造業との違いが一目瞭然です。

IT業の貸借対照表では、製造業と比べて固定資産の割合が低く、当該企業の例では総資産81,695百万円に対して、固定資産が6,805百万円(8.32%)となっております。この理由は、IT業は製造業と違い工場や機械などの固定資産が不要であり、当該企業でいえばゲームの制作に係る支出は貸借対照表に計上されず、損益計算書上の外注費や人件費などの項目に計上されます。

また、棚卸資産もIT業では製造業に比べて必要とされないため、非常に少額となっているという特徴があります。

このように企業の決算書はその業種によって大きく異なる特徴を有しており、その企業の業種とビジネスモデルを考察すると決算書の特徴が自ずと想像がつくようになります。その素養がついてくると経理パーソンとして日々の仕事で出来上がった決算書が想像していた特徴に反していれば異常があるかもしれないということに気付くことができ、スキルアップできるでしょう。

■製造業に必要なスキル

上記の通り、製造業の決算書の特徴として「棚卸資産」と「有形固定資産」が多額に計上されるというお話をしてまいりましたが、この2つの勘定科目の重要性が非常に高いということになります。

よって、この2つの勘定科目を適切に計上することができるスキルが必要となります。

棚卸資産は、「商品及び製品」「仕掛品」「原材料」などの項目から構成されますが、材料や作業員の労務費などを集計し、製品1個あたりいくらで完成するのかを計算する、いわゆる「原価計算」のスキルが必要になってきます。原価計算は、簿記2級から登場する分野ですが、製造業に携わる場合、このような原価計算スキルが必須となりますので、簿記2級は最低限必要な資格となります。

また、固定資産も多額に計上されますので、固定資産の管理や減価償却費の計算が必要になってきます。特に減価償却費の計算は税法と合わせた処理が実務上行われますので、法人税法上の減価償却費の知識は押さえておいた方が良いでしょう。

金融業(金融業特有の会計)

■金融業の特徴

それでは次に、金融業の決算書の特徴に触れていこうと思います。

金融業に属する会社というのは、銀行や証券会社などの会社であり、一般的な会社と比較すると少し特徴的な決算書となります。

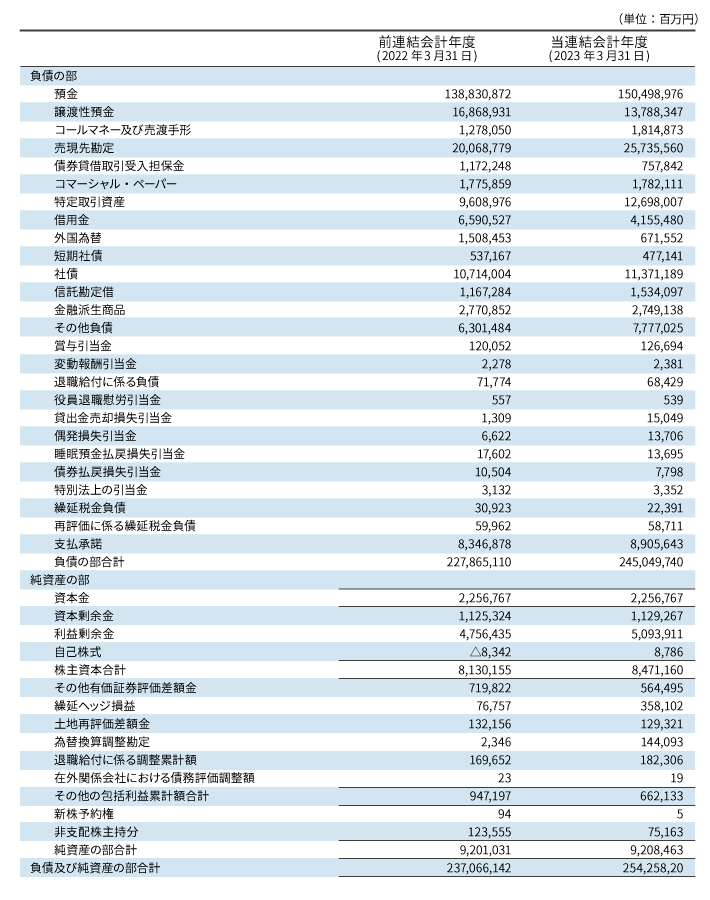

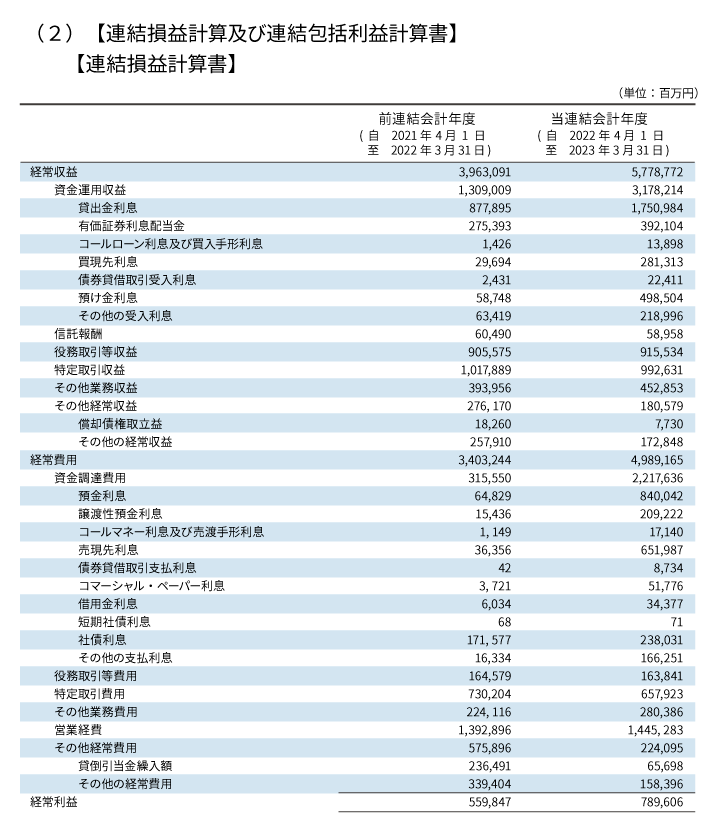

語るよりも見た方が早いと思いますので早速、みずほ銀行((株)みずほフィナンシャルグループ)の連結貸借対照表と連結損益計算書を見てみましょう。

((株)みずほフィナンシャルグループ 2023年3月期決算短信)

いかがでしょうか?

普段目にする金融業以外の一般的な事業会社の決算書と比べると見慣れない勘定科目が並んでいて全く別物のように見えますよね。これは、一般の事業会社は会社法や金融商品取引法、各種会計基準にしたがって会計処理を行い、決算書を作成しますが、銀行などの金融業の会社はこれに加えて、銀行法などの金融業界特有の法律にしたがって会計処理を行い、決算書を作成することになるからです。そのため、一般の事業会社と比べると特殊な会計処理や勘定科目の表示を求められることになります。

例えば、一般の事業会社では、相手会社から受け取った預金は資産の部に「現金及び預金」として表示されますが、銀行では、相手会社から受け取った預金は、相手からいずれ引き出されて返さなければならないものなので負債として計上されます。また、損益計算書では銀行には「営業利益」がありません。

■金融業に必要なスキル

それでは金融業で働くにあたってどのようなスキルが必要になるかというと、先ほど特徴で見たように一般の事業会社とはちょっと違った会計処理や表示をすることになるので、普通の簿記の資格が不要かというとそうではありません。簿記はすべての業界において、基礎的なスキルであり、金融業の会計であろうと簿記のルールには従うことになりますので、簿記の資格は必ず必要になります。しかし、特殊な会計処理であり、かつ、複雑な金融のスキームが多いことから、簿記1級クラスの金融商品会計の知識を持つことが推奨され、その知識に加えて金融業界特有の会計処理の知識を書籍等で習得することが必要となるため、金融業界で働くためには高度なスキルを求められることになるでしょう。

公官庁(公会計)

■公官庁の特徴

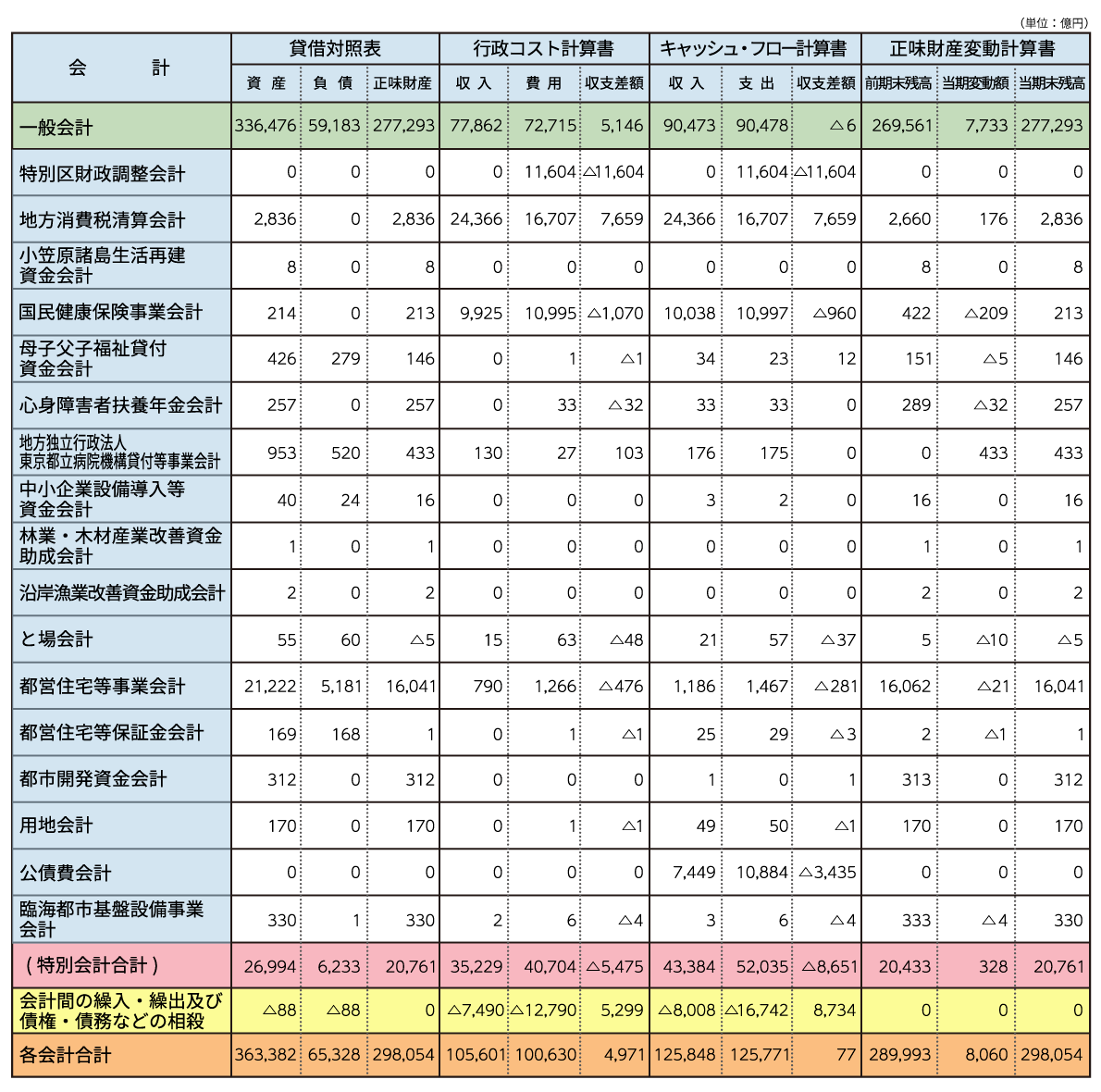

それでは最後に公官庁の決算書の特徴を見ていきましょう。以下に東京都の令和4年度の決算書を挙げています。

(令和4年度 東京都の財務諸表(要約版))

https://www.kaikeikanri.metro.tokyo.lg.jp/kaikaku.htm#zaimusyohyo

いかがでしょうか?

一般の事業会社や金融業の会社の決算書と全く違う形の決算書ですよね。東京都のような公官庁の会計は、いわゆる「公会計」と呼ばれる分類の会計手法を使っており、一般的な簿記の手法とは異なります。

一般的な簿記の手法は「複式簿記」と「発生主義会計」をベースとしておりますが、公会計では「単式簿記」と「現金主義会計」がベースとなります。そのため、公会計では主に現金の出入りに基づいて帳簿が作られているため、「歳入」「歳出」という区分のみのシンプルなものになります。

なお、東京都では、平成18年4月より参考書類として、公会計にも複式簿記と発生主義会計を取り入れた「新たな公会計」に基づいた決算書を公表しており、取引の発生実態を適切に反映したものとなるため、住民への説明責任やマネジメントへに役立てているようです。

まとめ

いかがでしたでしょうか?

このように業種や業界によって様々な特徴があり、それによって習得するスキルも変わってきます。

今回紹介した業種以外にも様々な特徴を有する決算書は多数ありますので、自分が所属する会社、あるいは転職・就職しようとする会社の決算書をまずはじっくりと読み、どのような特徴を有しているのかを分析してみましょう。そうすることで自分が属する(希望する)業界把握と何のスキルを習得しなければならないかがわかってくると思います。そのためにも普段から決算書を読む力をつけておくとそれを分析する力も高まってくると思いますので、決算書を読む習慣をつけていただくことをお勧めします。

執筆者:公認会計士 白井 敬祐

2011年公認会計士試験合格後、清和監査法人で監査業務に従事した後、新日本有限責任監査法人及び有限責任監査法人トーマツでIFRSアドバイザリー業務や研修講師業務に従事。その後、株式会社リクルートホールディングスで経理部に所属し、主に連結決算業務、開示資料作成業務や初年度のIFRS有価証券報告書作成リーダーを担当。

2021年7月に独立開業し、現在はCPA会計学院で会計士講座(財務会計理論)やCPAラーニングの講師を務め、近畿大学経営学部の非常勤講師として学生向けに会計士講座を開講。

会計を楽しく学べる「公認会計士YouTuberくろいちゃんねる」を運営(登録者数4.3万人(2024/10/11))。

» YouTube https://www.youtube.com/c/kuroi-cpa

» Twitter https://x.com/Kuroi_CPA