@zeiken_info

@zeiken_info

会計のプロフェッショナルの現場で働く

皆様、こんにちは!公認会計士の白井敬祐です。

「会計」という分野は、今の時代、ビジネスパーソンにとっての基本の素養と言われていますが、本来は、奥が深く専門的な分野です。

ビジネスパーソンとしての基本の素養は、会計の基本部分を身につけることであり、例えば「簿記」の知識などを身につけることによって、ビジネスを行う上での正しい儲けを計算できたり、決算書が読めるようになったりすることです。つまり、ビジネスを行う上で会計を間接的なツールとして使用することを指しています。

会計をもっと深く追求して、会計の応用的な部分を身につけることができれば、会計が儲けを計算するような間接的なツールではなく、直接的にお金を稼ぐ自分の「商品」になります。今回は、会計を商品として扱う、いわゆる会計プロフェッショナルのお仕事をご紹介します。以下では、会計事務所(税理士事務所)、税理士法人、監査法人の業務内容、必要スキル、スケジュールについて解説していきます。

会計事務所(税理士事務所)

■業務内容

外をぶらぶらしていると雑居ビルの看板やあるいは一軒家の表札などに「〇〇会計事務所」と書かれたものを見たことある方もいらっしゃるかもしれませんが、町の会計事務所をイメージしていただくと良いでしょう。地域に密着したタイプの事務所なので、近隣の個人の確定申告や税務相談、中小零細企業の顧問税理士として税務申告や相談を行うことが主な業務内容になります。

このようなタイプの会計事務所では、事務所所長が会計士*1、あるいは税理士の先生が一人いて、その下に数人のスタッフがいるような組織になります。スタッフは税理士の見習いの場合もあったり、無資格の派遣スタッフやバイトの場合もあったりしますが、どちらかといえば後者が多いでしょう。

*1:公認会計士は、申請すれば税理士としても登録可能

税法はかなり複雑なので、個人や中小零細企業の社長は、税法の知識が全くないことが通常です。しかし、税金の申告・納付はしなければならないので、会計や税務の知識を保有しているプロフェッショナルにお金を払って、お願いすることになります。

個人や中小零細企業では、取引量もそこまで多くなく複雑ではないので、やろうと思えば所長税理士一人でも可能ですが、単価はそこまで高くないことが多いため(月5万円など)、数十社担当することになります。そのため、会計システムへの入力などの単純な作業はスタッフが担当し、所長は、そのチェックや専門的な判断、営業を担当することが多いようです。

■必要なスキル

会計事務所のスタッフとして働こうとすると、所長の作業の補助を担当することになります。前述のように会計事務所の主な商品は「税法」であり、税法の知識が必須となります。所得税、住民税、消費税、法人税、償却資産税、年末調整・・・などなど個人や法人にまつわる税金の知識が不可欠なものとなります。所長がチェックや判断をするといえども、知識がないまま作業をすることは不可能です。

よって、最低でも簿記3級の知識と税法の基礎的な知識を身につけておく必要がありますので、書籍やWebサイトで学習しておきましょう。

さらに、会計システムへの入力が多くなってきますので、PC作業は普通に行えるようになりましょう。「普通」はどの程度かと言われますが、ブラインドタッチやExcel作業(簡単なショートカットと関数を知っている程度)、Word作業ができるようになれば十分でしょう。最初から会計システムを触ったことがある必要はありませんが、何かしらの会計システムを触った経験があれば、なお良いでしょう。

■スケジュール

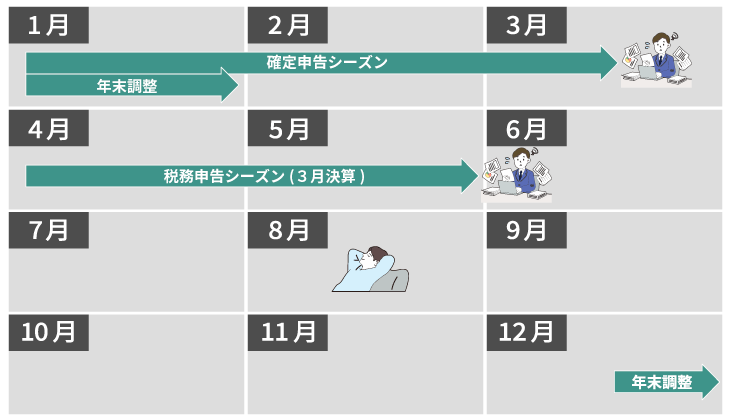

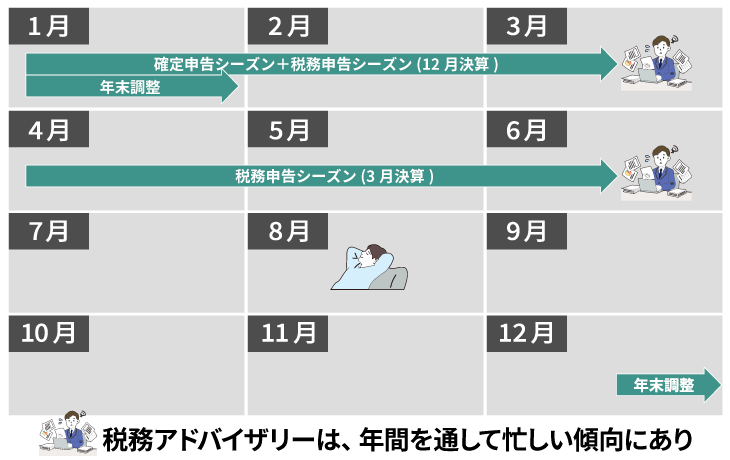

会計事務所では、毎月月初に月次の記帳代行(会社の代わりに会計システムに入力すること)を行うことになり、年末年始あたりは年末調整で忙しくなるでしょう。また、1年間の中で最も忙しいのは1月〜3月までの確定申告シーズンです。また3月決算の会社の税務顧問をしている場合は、4月〜5月が税務申告シーズンとなりますので、このシーズンも忙しくなると思います。

これを図にすると下のようになります。

税理士法人

続いては、税理士法人についてですが、前述の『会計事務所』の規模が大きくなったものをイメージしていただければ良いと思います。税理士法人は、2名以上の税理士によって共同で設立される法人であり、会計事務所と違って税理士や税理士見習いの方々がたくさん在籍しています。

会計事務所では、個人や中小零細企業が顧客として多くありますが、税理士法人の場合は、それと比べて規模が大きい場合が多く、中小企業や上場企業が顧客となる場合もあります。顧客の規模が大きくなればなるほど、複雑な取引や海外との取引を行いますので、さらに複雑な税法の知識が必要になります。具体的には、国際税務、組織再編税制、グループ通算制度、関税/間接税、金融機関向け税務、事業承継、企業再生・・・などなど複雑な税法の知識をクライアントに提供することになります。

税理士法人では、税務申告だけでなく、税務アドバイザリーの仕事もあります。組織再編税制、国際税務やグループ通算制度など複雑な税務の取り扱いについて、適切な税務申告の方法や税務スキームについて、企業にアドバイスするようなサービスです。

有名な税理士法人では、いわゆるBig4系の税理士法人がありますが、このような税理士法人では、グローバル企業や外資系企業のクライアントを多数持つのが特色です。そのほかにも国内系の大手税理士法人があり、このような税理士法人では規模の大きいクライアントが多数存在します。

■必要なスキル

税理士法人で、大手クライアントを担当し、活躍するためには先ほど述べたような複雑な税法の知識が必要になります。前述のように、国際税務、組織再編税制、グループ通算制度、関税/間接税、金融機関向け税務、企業再生・・・など様々な複雑で難解なサービスを提供しますので、これらの知識をインプットしておく必要があります。

よって、簿記1級ではまだ不足しているため、会計士あるいは税理士の資格を保有することが必要になるでしょう。

また、膨大な取引を集計するためのExcelスキルやクライアントに説明するためのプレゼン力や資料作成能力、さらにグローバルな税務にも対応しますので、英語力も必要になってきます。

■スケジュール

基本的には前述の『会計事務所』と同じようなスケジュールのイメージですが、会計事務所と違って、クライアントの規模が大きくなりますので、税務申告も複雑となってきます。よって、上場企業では大抵の場合、法人税の申告期限を1か月延長して6月までに行う企業が大半ですので、4月〜6月までが繁忙期となります。

また、グローバル企業や外資系企業は、12月決算の企業が多いので、同様の理由で1月〜3月が繁忙期となります。

さらに、税務アドバイザリーなどのサービスでは、定型的なものがあまりなく、プロジェクトものであることが多いため、どの時期が忙しいとは言えず、プロジェクトごとに決まっていきます。安定したプロジェクトならいいですが、プロジェクトが炎上すると日々かなり忙しくなってしまったりもします。

また、基本的には税務アドバイザリーとしての担当者となるので、クライアントファースト(お客さんのことを第一優先)の姿勢が求められますから、何かお客さんが困った時や連絡があった時など何かしらトラブルがあるとすぐに対応が求められます。そのため、予定が読みにくいといったデメリットがありますが、クライアントが休みの日は休みやすくなるということもあります。

監査法人

■業務内容

前述の『会計事務所』や『税理士法人』と業務内容はガラリと変わって、監査法人でのメイン業務は「監査」業務です。「監査」とは何かというと、企業の財務諸表を独立の第三者の立場からその財務諸表が適正かどうかを判断し、その適正性について保証する仕事です。この監査の仕事は、会計の専門家である公認会計士の資格を保有している者にしかできない独占業務です。上場企業は株主などの利害関係者がたくさん存在しますので、必ず公認会計士の監査を受けることが義務付けられており、上場企業でなくとも一定規模の会社*2は、監査を受けることが義務付けられています。(このように法律によって監査が義務付けられることを法定監査と呼びます)

*2:会社法上、資本金5億円以上または負債200億円以上の会社は、大会社と呼ばれ、監査が義務付けられます。

監査法人の従業員の多くは公認会計士であり、公認会計士として様々な企業の財務諸表を監査することになります。監査法人のクライアントは上場企業もいれば、非上場企業もいますが、これらクライアントに対して公認会計士が監査サービスを提供することによって、監査報酬を受け取ることになります。

また、監査法人は実は監査だけではなく、アドバイザリー業務なども請け負っています。つまり、クライアントの会計上、ファイナンス上の課題に対して、「会計」という商品を使って解決することがアドバイザリーですが、例えば、上場したいという企業には上場するためのノウハウを提供して支援しますし(いわゆるIPO支援)、グローバルに展開したいという企業がIFRS(国際財務報告基準)を導入したいといえばそのノウハウを提供する(いわゆるIFRS導入支援)などのサービスがあります。

監査法人でも規模があり、Big4と呼ばれる大手の4大監査法人では、幅広い規模のクライアントを有しますが、特に上場企業のクライアントを多く持っているのが特徴であり、大規模な人数の監査チームを編成し、監査にあたります。その他の中小の監査法人は国内系の企業のクライアントが多くなってくるでしょう。

■必要なスキル

監査法人で、監査業務に従事するためには公認会計士の資格が必要になります。公認会計士になるための試験では、財務会計、管理会計、監査論、企業法、租税法、経営学など様々な会計・税務・ファイナンスの分野を学習し、会計・ファイナンスのエキスパートとなる必要があります。

また、大手監査法人では、グローバルな上場企業のクライアントを担当することもあるため、英語力も必要になってきます。

さらに、最近では、監査法人でも多様なアドバイザリー業務に対応するために、公認会計士だけではなく、米国公認会計士、エンジニア、経理経験者など多種多様な各方面のプロフェッショナル人材を採用しています。

よって、基本的には公認会計士の資格があれば入ることは可能ですが、公認会計士の資格がなくても、英語やITなど会計以外の分野で突出したスキルがあればアドバイザリー業務で活躍することが可能です。

■スケジュール

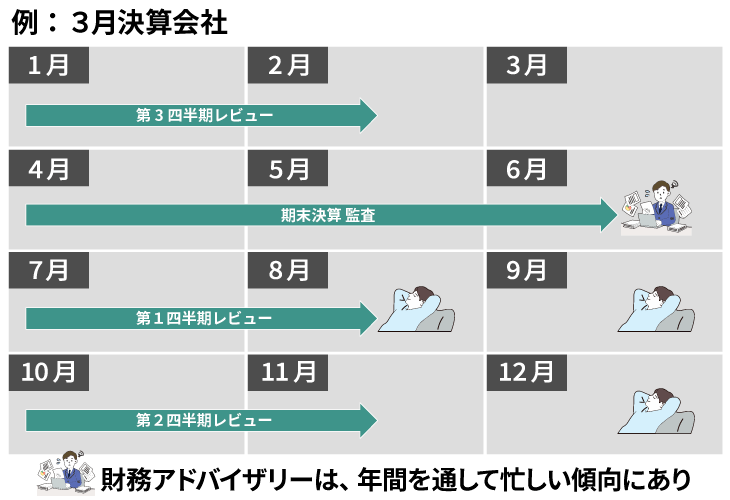

監査業務は主に上場企業に対して監査サービスを提供することになりますが、上場企業は四半期(3か月)に1回、四半期決算を実施する必要がありますので、監査法人もそれに対応する必要があります。

四半期決算では、四半期決算の期末日の翌日から45日以内に四半期決算の発表をする必要がありますので、スケジュールがタイトになります。そのため、厳密な監査ではなく、監査よりも保証水準が低い「レビュー」を監査法人としてクライアントに提供することになります。そのため、監査法人の監査部門では、四半期ごとに忙しい時期が来ることになり、例えば、3月決算のクライアントだと4月〜6月の第一四半期の3か月の四半期決算のレビューをする場合は7月〜8月15日までにレビューを終わらせなければならないので、この期間は忙しくなるでしょう。

そして、レビューではなく、本番の監査は3月決算の場合、4月〜6月までは一年で一番忙しい時期となりますので、4月下旬のゴールデンウィークは出勤日となることが多いです。しかし、その分8月や9月、12月に休みを集中させる方が多いようですので、ご安心ください。

監査部門はこのように予定を読めることが多いのですが、アドバイザリー部門は前述の税務アドバイザリーと同様にクライアントファーストの精神が求められますので、担当するクライアントによって忙しさも変わってきます。

まとめ

いかがでしたでしょうか?

ここでは「会計のプロフェッショナルの現場で働く」をテーマに解説しましたが、全ビジネスパーソンにとって会計は儲けの計算など間接的に使用するツールですが、会計のプロフェッショナルは「会計」そのものが商品となってお金を稼ぐ直接的なツールとなります。

しかし、逆を言えば、お金をいただくレベルでクライアントよりも圧倒的な会計や税務の知識を習得する必要がありますので、公認会計士士試験や税理士試験を突破したら終わりではなく、会計基準や税法の改正があればキャッチアップしなければならず、現役である限り専門知識を学び続ける必要もあります。

会計や税務はバックヤードのイメージがあり、お金を稼がない間接業務のイメージがいまだに強いですが、特にアドバイザリーの仕事などは会計を使って直接的に稼ぐ存在となります。そのため、これらのプロフェッショナルの仕事ほど年収はかなり高い水準となりますので、目指してみる価値は十分にあると思います。

執筆者:公認会計士 白井 敬祐

2011年公認会計士試験合格後、清和監査法人で監査業務に従事した後、新日本有限責任監査法人及び有限責任監査法人トーマツでIFRSアドバイザリー業務や研修講師業務に従事。その後、株式会社リクルートホールディングスで経理部に所属し、主に連結決算業務、開示資料作成業務や初年度のIFRS有価証券報告書作成リーダーを担当。

2021年7月に独立開業し、現在はCPA会計学院で会計士講座(財務会計理論)やCPAラーニングの講師を務め、近畿大学経営学部の非常勤講師として学生向けに会計士講座を開講。

会計を楽しく学べる「公認会計士YouTuberくろいちゃんねる」を運営(登録者数4.3万人(2024/10/11))。

» YouTube https://www.youtube.com/c/kuroi-cpa

» Twitter https://x.com/Kuroi_CPA