@zeiken_info

@zeiken_info

第267回 防衛特別法人税が税効果会計に与える影響

~令和7年度税制改正法案に盛り込まれる~

2025年3月1日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

■防衛特別法人税の導入

昨年12月に公表された令和7年度税制改正大綱に、防衛特別法人税が令和8年4月1日以後に開始する事業年度から導入される旨が明記されました。それを受けて、令和7年2月4日付で、防衛特別法人税の導入を盛り込んだ税制改正法案が、閣議決定された上で国会に提出されました。

防衛特別法人税の導入に係る法案ですが、具体的には「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法」(以下、「防衛特別措置法」といいます)の一部改正案の中に盛り込まれており、当該防衛特別措置法の改正案は「所得税法等の一部を改正する法律」の改正案の中に包含されています。他の税制改正法案と一体で審理が行われることになります。

■防衛特別法人税の導入と税効果会計への影響

防衛特別法人税の導入が盛り込まれた税制改正法案が令和7年3月31日までに国会で成立した場合には、いわゆる「成立日基準」により、令和7年3月期決算から、当該防衛特別法人税を税効果会計の処理に織り込む必要が生じます。

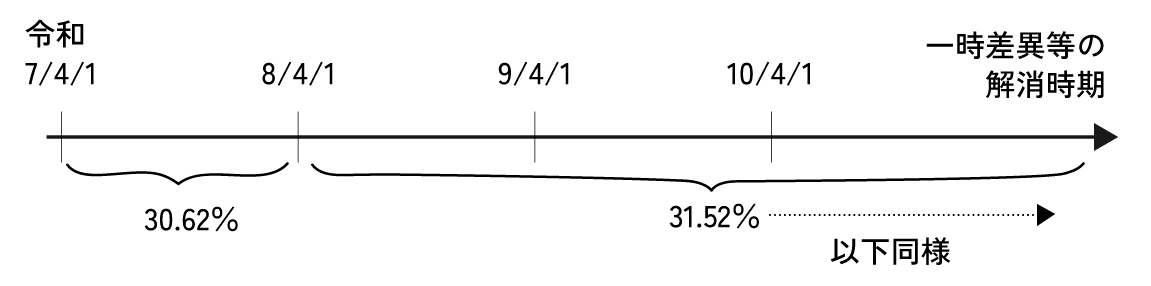

防衛特別法人税の適用は令和8年4月1日以後に開始する事業年度からとされていますので、一時差異等の解消時期に応じて、①令和8年4月1日前に開始する事業年度中に解消する見込みの一時差異等については改正前の税率で計算した法定実効税率を乗じ、②令和8年4月1日以後に開始する各事業年度中に解消する見込みの一時差異等については改正後の税率で計算した法定実効税率(防衛特別法人税を織り込んだ法定実効税率)を乗じることになると考えられます。

■東京都かつ外形標準課税適用法人の場合の計算例

以下は、防衛特別法人税の導入が盛り込まれた税制改正法案が令和7年3月31日までに国会で成立した場合を前提として記述しています。今後の国会での審議状況や成立の有無をご確認いただく必要があります。

次のように、一時差異等の解消時期に応じて、2通りの法定実効税率を乗じることになると考えられます。以下、東京都に代表的な事業所を有する法人を前提とし、法人住民税および法人事業税に東京都の超過税率が適用される場合の令和7年3月期決算を前提として記述しています。

1.令和7年4月1日から令和8年3月31日までの間に解消が見込まれる一時差異等に乗じる法定実効税率

法定実効税率=

法人税率×(1+法人住民税率+地方法人税率)+事業税率(超過税率)+事業税率(標準税率)×特別法人事業税率1+事業税率(超過税率)+事業税率(標準税率)×特別法人事業税率

= 23.2%×(1+10.4%+10.3%)+1.18%+1.0%×260%1+1.18%+1.0%×260%

= 30.62%

2.令和8年4月1日以後に解消が見込まれる一時差異等に乗じる法定実効税率

防衛特別法人税が、法人税額に対しての付加税(基準法人税額の4%)とされているため、次のように分子における法人税率に乗じる括弧書きの中に、4%を加えることが考えられます。

法定実効税率=

法人税率×(1+4.0%+法人住民税率+地方法人税率)+事業税率(超過税率)+事業税率(標準税率)×特別法人事業税率1+事業税率(超過税率)+事業税率(標準税率)×特別法人事業税率

= 23.2%×(1+4.0%+10.4%+10.3%)+1.18%+1.0%×260%1+1.18%+1.0%×260%

= 31.52%

なお、法人税額からの基礎控除500万円は、計算上考慮しないことが考えられます。

(令和7年3月期決算・外形標準課税適用かつ東京都の超過税率適用の場合)

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー