@zeiken_info

@zeiken_info

【コラム】令和8年度におけるインボイス制度に関する見直し

[あいわ税理士法人コラム]

2026/05/08

【コラム】令和8年度におけるインボイス制度に関する見直し

1.はじめに

インボイス制度は令和5年10月1日の導入以来、事業者の事務負担等に配慮した暫定的な措置が設けられてきました。

令和8年度税制改正案は、免税事業者からインボイス発行事業者として課税事業者となった場合や、免税事業者等から行った課税仕入れに関する措置など、インボイス制度に関する経過措置が大きく見直されました。

本稿では、インボイス制度に関する以下2点の見直しについてご紹介いたします。

①適格請求書発行事業者となる小規模個人事業者に係る税額控除に関する経過措置(いわゆる2割特例)の見直し

②適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置(いわゆる8割控除)の見直し

2.適格請求書発行事業者となる小規模個人事業者に係る税額控除に関する経過措置(いわゆる2割特例)の見直し

(1)概要

2割特例とは、インボイス制度導入を機に免税事業者からインボイス発行事業者として課税事業者となった小規模事業者を対象として、仕入税額控除の金額を、特別控除税額(課税標準額に対する消費税額の8割に相当する金額)とすることができる負担軽減措置です。

本措置を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間までとなります。

(2)見直しの内容

2割特例の対象であった小規模事業者のうち、個人事業者に限り令和9年及び令和10年に含まれる各課税期間については、その課税期間における課税標準額に対する消費税額から控除する金額を、その課税標準額に対する消費税額に7割を乗じた額とすることにより、納付税額をその課税標準額に対する消費税額の3割とすることができることとされます。すなわち、2割特例が適用期限をもって終了し、個人事業者に限り3割特例が新たに創設されたことになります。

3割特例では法人が適用対象外となっている点に注意が必要です。

(注1)上記特例の適用を受けようとする場合には、確定申告書にその旨を付記することとされております。

(注2)上記特例の適用を受けたインボイス発行事業者が、その適用を受けた課税期間の翌課税期間に係る確定申告期限までに、その翌課税期間について簡易課税制度の適用を受ける旨の届出書を納税地の所轄税務署⾧に提出したときは、その翌課税期間から簡易課税制度の適用が認められます。なお、現行の2割特例の適用を受けたインボイス発行事業者についても同様の措置が講じられます。

3.適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置 (いわゆる8割控除)の見直し

(1)概要

8割控除とは、インボイス制度の下ではインボイス発行事業者以外の者からの課税仕入れについては、仕入税額控除のために保存が必要な請求書等の交付を受けることができず、仕入税額控除を行うことができないことから設けられた経過措置です。

インボイス制度開始から一定期間は、インボイス発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる措置であり、経過措置の適用期間及び割合は次の通りです。

また令和6年10月1日以後に開始する課税期間において、一のインボイス発行事業者以外の者から行う当該経過措置の対象となる課税仕入れの額の合計額が、その年又はその事業年度で税込10億円を超える場合には、その超えた部分の課税仕入れについて、本経過措置の適用はできません。

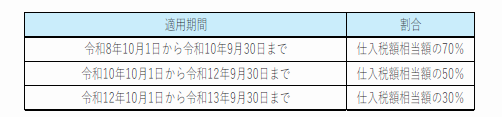

(2)見直しの内容

令和8年10月1日以後に開始する課税期間について、本経過措置の適用期間及び割合が次の通り見直されました。

この見直しにより適用期間が2年間延⾧されるとともに、控除割合が引き上げられたため、仕入税額控除の制限が緩和されました。

一方、一のインボイス発行事業者以外の者からの課税仕入れの額の合計額については、その年又はその事業年度で1億円を超える場合には、その超えた部分の課税仕入れについて、本経過措置の適用が認められないこととなり、従前の10億円から大きく引き下げられることとなりました。

4.おわりに

今回の税制改正法案では、3割特例の創設や8割控除に係る控除割合の見直しなど、制度の定着を図りつつ事業者の負担に一定の配慮を残す内容となっております。

一方で、一のインボイス発行事業者以外の者からの課税仕入れについては、適用上限額が引き下げられており、取引実態等を踏まえ、更なる引き下げも検討されています。

インボイス制度は実務に大きな影響を及ぼすものであり、今後も状況に応じて制度の見直しが行われることが想定されます。引き続き制度の動向に注意を払い、適切な対応を進めていくことが重要です。

筆者:増田 翔太

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:43名

公認会計士:10名

情報処理安全確保支援士:1名

行政書士:1名

科目合格者:9名

総務ほか:18名

合計:73名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。