税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

「事業者免税点制度」|税務通信 READER'S CLUB

2020/02/10 13:39

- 石井幸子

- No.3586

(2019年12月23日号) 9頁

事業者免税点制度とはどのような制度ですか。

事業者免税点制度とは、売上高が一定金額以下であるなどの要件を満たす小規模事業者について、納税事務負担等に配慮して、消費税の納税義務を免除する制度をいいます。

消費税の納税義務が免除される事業者を「免税事業者」といい、消費税の申告・納付を行う必要がありません。これに対して、消費税の納税義務がある事業者を「課税事業者」といい、法律で定められた期限までに消費税の申告を行わなければなりません。

消費税の納税義務が免除される小規模事業者に該当するかどうかは、原則として、基準期間における課税売上高(下記1.で解説)で判定しますが、この判定で小規模事業者とされた場合でも、特例規定(下記2.で解説)により納税義務が免除されないことがあるため、判定は慎重に行わなければなりません。

1.事業者免税点制度(原則)

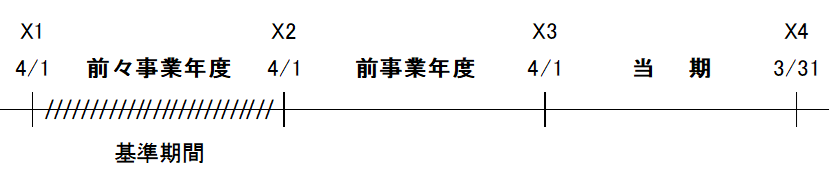

事業者の基準期間における課税売上高により判定します。基準期間とは、個人は前々年、法人は原則として前々事業年度をいいます。

【例】3月決算法人の基準期間

基準期間における課税売上高が1,000万円以下の事業者は、原則として、消費税の納税義務が免除されます。「基準期間」や「課税売上高」の判定について、詳細は「No.3396 平成28年2月15日号」を参照してください。

2.事業者免税点制度(特例)

上記1で小規模事業者と判定された場合でも、次の特例規定のいずれかに該当するときは、消費税の納税義務は免除されません。つまり、課税事業者として、消費税の申告を行わなければなりません。

(1)前年又は前事業年度等における課税売上高による納税義務の免除の特例

特定期間(個人は前年1月1日から6月30日までの期間、法人は原則として前事業年度の期首から6か月の期間)の課税売上高が1,000万円を超える場合には、納税義務を免除しないとする特例です。課税売上高に代えて、特定期間中に支払った給与等の金額により判定することもできます。

(2)相続があった場合の納税義務の免除の特例

相続があった年、翌年、翌々年の相続人の納税義務について、相続人の基準期間における課税売上高のほか、被相続人の基準期間における課税売上高を考慮して判定する特例です。

(3)合併があった場合の納税義務の免除の特例

合併があった事業年度、翌事業年度、翌々事業年度の合併法人の納税義務について、合併法人の基準期間における課税売上高のほか、被合併法人の基準期間における課税売上高を考慮して判定する特例です。

(4)分割等があった場合の納税義務の免除の特例

分割等があった事業年度、翌事業年度、翌々事業年度(吸収分割は吸収分割があった事業年度、翌事業年度)の新設分割子法人(分割承継法人)の納税義務について、新設分割子法人(分割承継法人)の基準期間における課税売上高のほか、新設分割親法人(分割法人)の基準期間における課税売上高を考慮して判定する特例です。

(5)新設法人の納税義務の免除の特例

基準期間がない事業年度(一般的には設立1期目・2期目)のうち、その事業年度の期首における資本金の額又は出資金の額が1,000万円以上の法人については納税義務を免除しないとする特例です。

(6)特定新規設立法人の納税義務の免除の特例

基準期間がない事業年度(一般的には設立1期目・2期目)のうち、その事業年度の期首において特定新規設立法人(発行済株式等の50%超を基準期間に相当する期間の課税売上高が5億円以上の法人に保有される等一定の要件に該当する法人)に該当する法人については納税義務を免除しないとする特例です。

(7)高額特定資産を取得した場合の納税義務の免除の特例

課税事業者が、一般課税の適用を受ける課税期間中に高額特定資産(棚卸資産や調整対象固定資産のうち、一の取引の単位に係る税抜対価の額が1,000万円以上のもの)を取得した場合には、原則としてその後3年間は納税義務が免除されないとする特例です。

事業者免税点制度の規定はとても複雑で、実務では判定を誤った事例が多数存在します。実際に判定する際には、それぞれの規定の詳細を慎重に確認する必要があります。

最新号から約20年分のバックナンバーまでいますぐ無料で読めます!

税務通信データベース

資料請求(無料 お試しはこちら)

※お試し終了後に自動で有料契約に切り替わることはございません

本誌関連ページ

-

税務の動向「令和2年度改正 消費税の事業者免税点制度の見直しは見送り」

No.3586(令和元年12月23日号)9頁

Copyright (c) ZEIKEN PRESS All Rights Reserved.