@zeiken_info

@zeiken_info

第273回 リースの識別に係る実務上の留意点~思わぬ契約がリースとなる場合もあり得る~

2025年9月1日

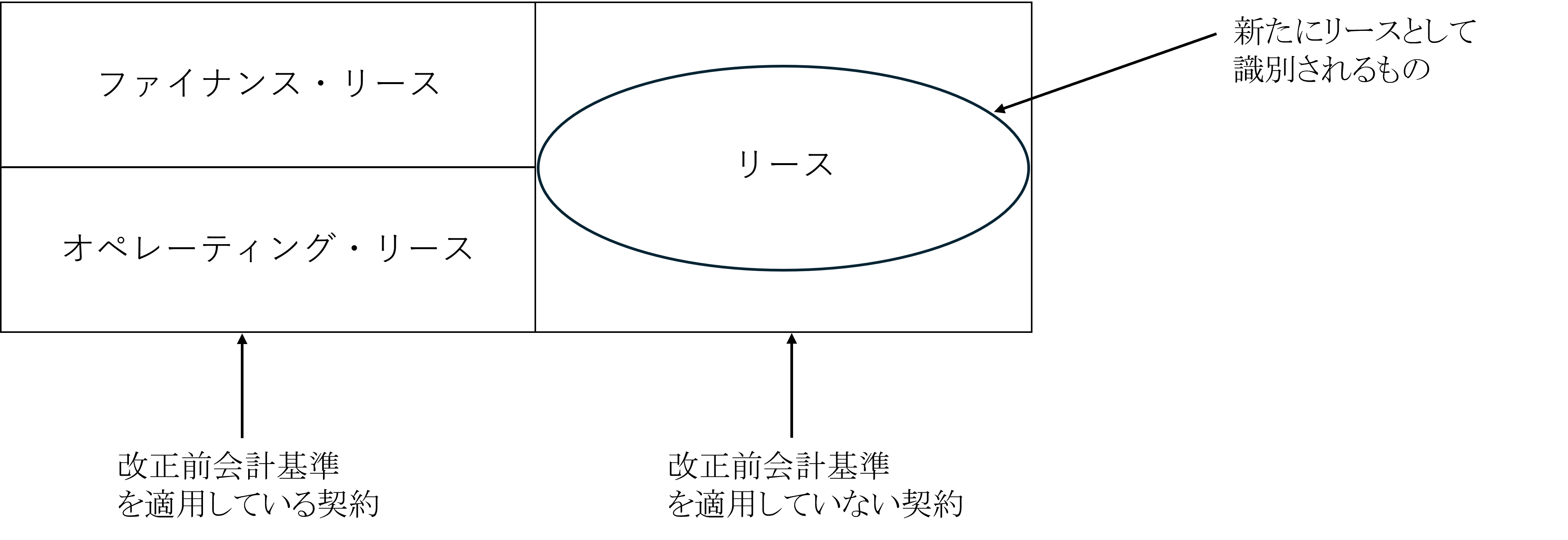

■改正後のリースの範囲

「リースに関する会計基準」(以下、「会計基準」)では、リースとして識別された契約は、契約の名称等にかかわらず、すべてリースとして取り扱わなければなりません。また、リースの借手において、ファイナンス・リースとオペレーティング・リースの区別は一切ありません。リースの対象資産の使用権が借手に移転するものをリースと定義するため、短期リースおよび少額リースを除いて、すべてのリースについて使用権資産およびリース負債を計上することになります。

不動産賃貸借取引に代表されるように、改正前の会計基準ではリースとして取り扱っていなかった取引等も、新たにリースとして識別されることになるため、リースの範囲が改正前に比して拡充する結果になります。

■リースの識別要件

契約の締結時に、契約の当事者は、当該契約がリースを含むか否かを判断します(会計基準25項)。契約全体がリースの場合もあれば、契約の一部にリースが含まれる場合もあります。例えば、機械装置のリースとその機械装置のメンテナンス・サービスが1つの契約というケースもあり得ます。この点、「収益認識に関する会計基準」27項における契約の結合の取扱いが適用されるため、会計処理上の契約の単位が法形式上の契約単位とは異なる単位になる可能性もある点に留意する必要があります(会計基準BC24項)。

当該契約が特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する場合、当該契約はリースを含むと判断されます(会計基準26項)。特定された資産の使用を支配する権利の移転の有無により、判断することになり、次の2つの要件を両方とも満たしているときは、契約にリースを含むと判断されます。

|

■リースの範囲の拡充

事業所等の不動産賃貸借契約、賃貸用住宅に係るサブリース契約、定期傭船契約、設備の賃貸借契約などについても、この要件に当てはまる場合は、契約にリースが含まれると判断されます。したがって、改正後の会計基準の下では、改正前の会計基準におけるリースの範囲に含まれていなかったものも新たにリースとして識別されるものが生じる点に留意する必要があります。例えば、金型製造設備を下請先に賃貸し、その機械装置の使用権が下請先である借手に移転していると判断されるケースも生じ得ると考えられます。