@zeiken_info

@zeiken_info

第283回 令和8年度税制改正による「住宅ローン控除」の見直し

令和8年度税制改正により、住宅ローン控除制度について、適用期限(令和7年12月31日)を令和12年12月31日まで5年間延長するとともに、内容についての一定の見直しが行われました。

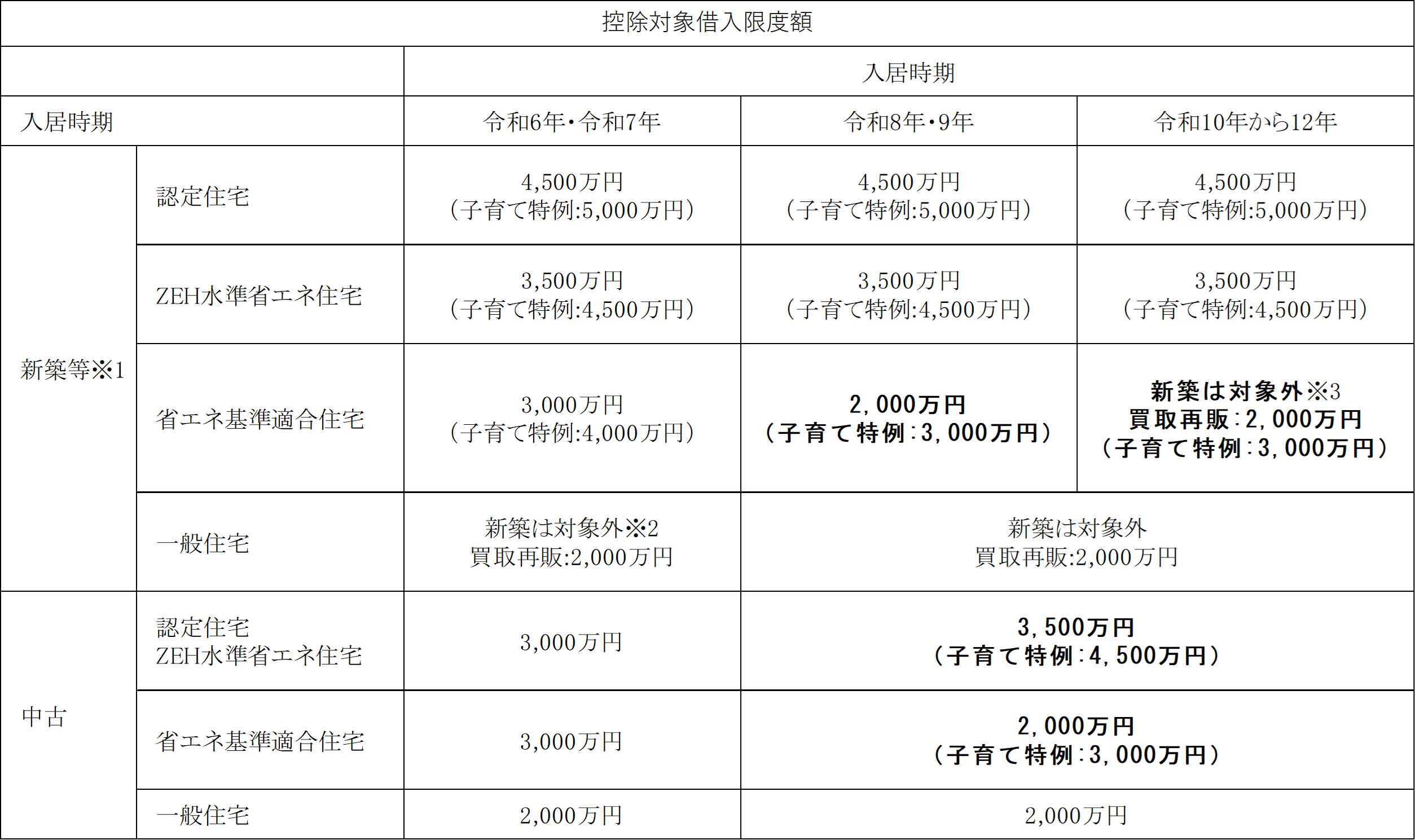

■控除対象借入限度額の見直し

住宅ローン控除制度においては、類型ごとに控除対象借入限度額が定められていますが、令和8年度税制改正により、次のように見直されました。下記の表の太字部分が改正された部分です。

※1「新築等」とは、新築もしくは認定住宅等で建築後使用されたことのないものの取得または買取再販認定住宅等の取得をいいます。「買取再販認定住宅等」とは、認定住宅等である既存住宅のうち宅地建物取引業者により一定の増改築等が行われたものをいいます。

※2 令和5年末までに建築確認を受けたもの、または登記簿上の建築日付が令和6年6月30日以前のものは適用対象です(借入限度額2,000万円、控除期間10年)。

※3 令和9年末までに建築確認を受けたもの、または登記簿上の建築日付が令和10年6月30日以前のものであって、かつ、令和10年から令和12年までの間に居住の用に供したものは適用対象です(借入限度額2,000万円、控除期間10年)。

なお、子育て特例の対象となる者は、個人で、年齢40 歳未満であって配偶者を有する者、年齢40 歳以上であって年齢40 歳未満の配偶者を有する者または年齢19 歳未満の扶養親族を有する者をいいます。

■改正のポイント

改正のポイントを次のようにまとめることができます。

第1に、省エネ基準適合住宅は令和12年以降は新築等が認められなくなるため、控除対象借入限度額を引き下げた上で、令和10年以降は、原則として、適用対象外とされました。

第2に、中古の認定住宅、ZEH水準省エネ住宅および省エネ基準適合住宅の控除期間が令和8年以降の入居分から、13年(改正前:10年)に伸長されました。省エネ性能の高い中古住宅について、手厚く取り扱うものとされ、控除対象借入限度額の引上げ、子育て特例への追加および控除期間の伸長が行われたものです。したがって、令和8年以降入居分については、一般住宅について新築および中古ともに10年が適用されます。

第3に、適用対象者の所得要件は従来どおり合計所得金額2,000万円以下であり、控除率は従来どおり0.7%です。

第4に、従来どおり、所得税で控除しきれなかった控除未済額を、翌年度の住民税から控除します(最大97,500円が限度)。特別な申請手続は不要であり、所得税の確定申告または年末調整を行えば自動的に適用されます。

第5に、災害危険区域等内の新築住宅のみについて、令和10年1月1日以降は、対象外とされました。

■床面積要件の緩和

住宅区分にかかわらず、合計所得金額が1,000万円以下である場合に、床面積40㎡以上50㎡未満である居住用家屋について、適用対象とされました。なお、子育て特例の対象者は、上乗せ措置との選択適用となります。

令和8年度改正後の取扱いは、令和8年1月1日以後に居住の用に供したものについて適用されます。