このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

関連記事:No.3760(令和5年7月10日号) 03頁

- 税務の動向 「国税庁 信託型SOが税制適格要件を満たす場合を示す」

ストックオプションを付与された個人における課税関係は、非適格ストックオプションであれば権利行使時と株式譲渡時、適格ストックオプションであれば株式譲渡時のみ、だというのはわかりました。ということは、ストックオプション自体を付与された時点では、いずれの課税関係も生じない、という理解でいいのでしょうか。

ストックオプションは、発行法人がストックオプションを付与し、その付与されたストックオプションを行使することにより発行法人株式を取得し、その発行法人株式を譲渡する、というのが一般的な流れになります。

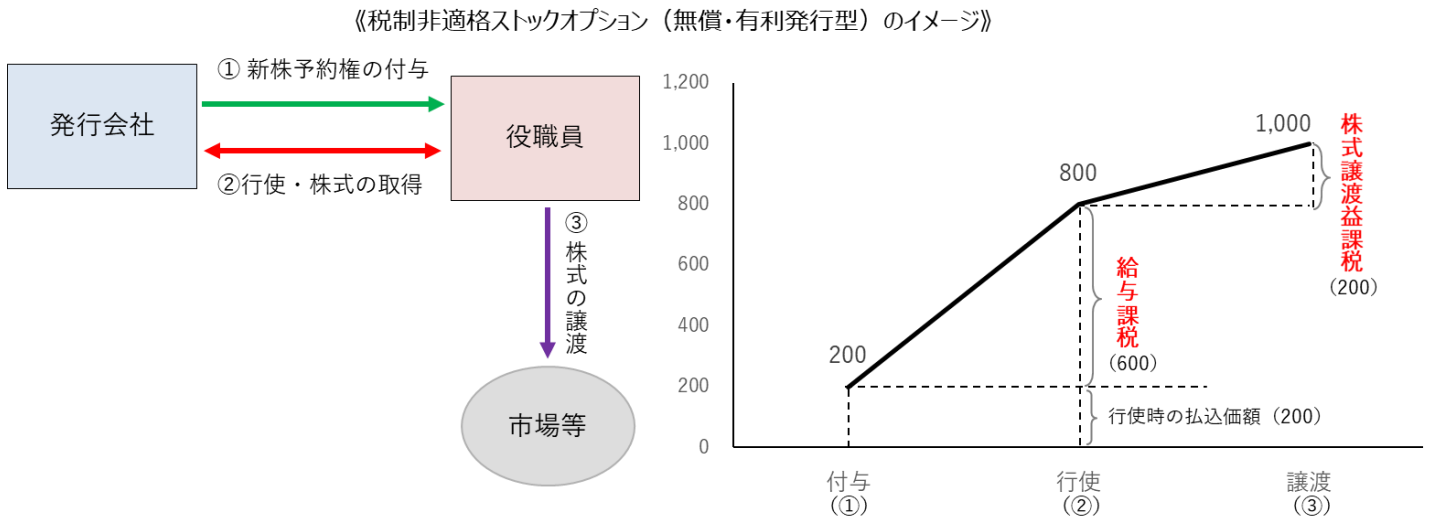

(出典:国税庁「ストックオプションに対する課税(Q&A)」)

一方で、所得税法では、いくらを所得として認識するかは、下記の所得税法36条1項と2項に規定されています。

| 第36条 収入金額

その年分の各種所得の金額の計算上収入金額とすべき金額又は総収入金額に算入すべき金額は、別段の定めがあるものを除き、その年において収入すべき金額(金銭以外の物又は権利その他経済的な利益をもつて収入する場合には、その金銭以外の物又は権利その他経済的な利益の価額)とする。

2 前項の金銭以外の物又は権利その他経済的な利益の価額は、当該物若しくは権利を取得し、又は当該利益を享受する時における価額とする。

(3項省略) |

|

(注)アンダーラインは筆者による。

この36条第2項を見ると、ストックオプションという権利を付与された時点で、その時価を所得として認識するように見えます。

しかし、ストックオプションは、実際に発行法人が上場できるのかなどが不透明であることから、その権利の価額算出が難しいという実態があります。そこで、所得税法施行令84条第3項で、ストックオプションの譲渡に制限などがかけられたものに限り、受けた利益が明確に計算できる権利行使時点で課税することにしています。

| 第84条 譲渡制限付株式の価額等

(1・2項省略)

3 発行法人から次の各号に掲げる権利で当該権利の譲渡についての制限その他特別の条件が付されているものを与えられた場合(株主等として与えられた場合(当該発行法人の他の株主等に損害を及ぼすおそれがないと認められる場合に限る。)を除く。)における当該権利に係る法第36条第2項の価額は、当該権利の行使により取得した株式のその行使の日(第3号に掲げる権利にあつては、当該権利に基づく払込み又は給付の期日(払込み又は給付の期間の定めがある場合には、当該払込み又は給付をした日))における価額から次の各号に掲げる権利の区分に応じ当該各号に定める金額を控除した金額による。

一 会社法の施行に伴う関係法律の整備等に関する法律(平成17年法律第87号)第64条(商法の一部改正)の規定による改正前の商法(明治32年法律第48号)第280条ノ21第1項(新株予約権の有利発行の決議)の決議に基づき発行された同項に規定する新株予約権 当該新株予約権の行使に係る当該新株予約権の取得価額にその行使に際し払い込むべき額を加算した金額

二 会社法第238条第2項(募集事項の決定)の決議(同法第239条第1項(募集事項の決定の委任)の決議による委任に基づく同項に規定する募集事項の決定及び同法第240条第1項(公開会社における募集事項の決定の特則)の規定による取締役会の決議を含む。)に基づき発行された新株予約権(当該新株予約権を引き受ける者に特に有利な条件若しくは金額であることとされるもの又は役務の提供その他の行為による対価の全部若しくは一部であることとされるものに限る。) 当該新株予約権の行使に係る当該新株予約権の取得価額にその行使に際し払い込むべき額を加算した金額

三 株式と引換えに払い込むべき額が有利な金額である場合における当該株式を取得する権利(前2号に掲げるものを除く。) 当該権利の行使に係る当該権利の取得価額にその行使に際し払い込むべき額を加算した金額 |

|

(注)アンダーラインは筆者による。

このように、譲渡が可能なストックオプションであれば、経済的利益が付与時に顕在化しているといえるため、所得税法36条第2項の原則通り、その付与時点で課税が生じることになります。

@zeiken_info

@zeiken_info