@zeiken_info

@zeiken_info

競合比較分析と時系列分析で読み取る企業の経営戦略

~装置型ビジネスと東武鉄道の成長戦略~

2022年9月16日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

0.はじめに

決算書分析の基本は「比較」です。ある数字を見る際に、比較対象がなければ、その数字がいいのか・悪いのか、そもそも判断ができませんよね。だからこそ、決算書分析においては必ず2つ以上の数字を使って比較する必要があります。

実際どのように比較していくのかという話になるわけですが、この比較分析には大きく2つの方法があります。1つの企業を時系列で見る「時系列分析」と、他の競合とを比較して見る「競合比較分析」です。すぐれた分析には必ずといっていいほど含まれるこの2種類を、この記事を通じて紹介します。

今回は、鉄道ビジネスを題材に、決算数値から企業の経営戦略を読み取っていきます。企業の経営戦略が、決算数値にどのように反映されるのかを競合比較分析、時系列分析と順を追って解説していきます。

1.鉄道業を題材とした競合比較分析

鉄道業の基本

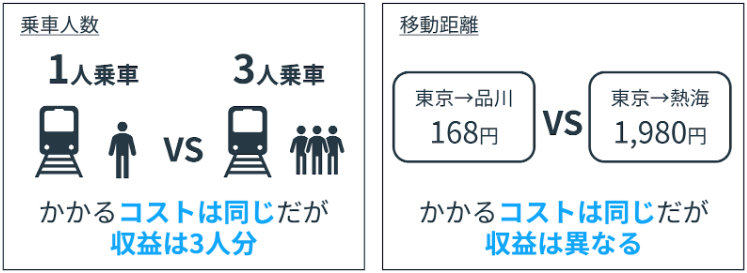

鉄道業は装置型ビジネスです。通常、多額の固定費が発生するため、稼働率が非常に重要となります。例えば、東京から大阪まで新幹線を走らせる場合、1人乗ろうが、1,000人乗ろうが、発生する固定費はそこまで変わりません。なぜなら、何人のろうが、東京から大阪まで新幹線を走らせるコストは変わらないからです。

何人乗せようが発生するコストに大差がないのであれば、1回あたりの運行の稼働率を高めれば高めるほど利益率も高くなります。

従って、鉄道業は稼働率を如何に高めるかが非常に重要となります。

鉄道業の稼働率を高める際に、大きく2つのポイントが存在します。1つは乗車人数、もう1つは移動距離です。

発生するコストが変わらないのであれば、より多く乗車させた方、さらにより遠くに運んだ方が利益率は高まります。

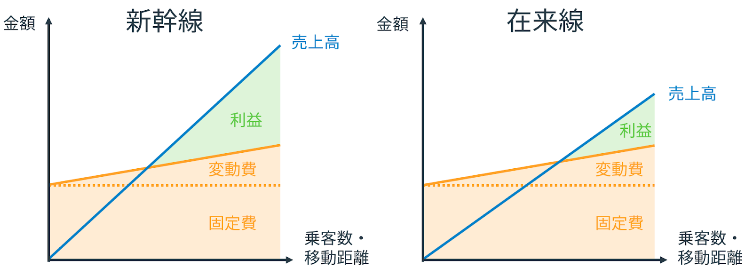

新幹線とローカル路線の違い

鉄道業に取って、稼働率がいかに重要かを説明するために、JR東海と、JR西日本の業績を紹介します。JR東海は東海道新幹線を有する東海地方に路線を有する鉄道会社で有り、JR西日本は山陽新幹線や北陸新幹線、さらに関西一帯の地方路線を有する鉄道会社です。

コロナ前の正常時の数値を元に、両者の稼働率の違いがどのように利益に影響を与えるかを確認します。

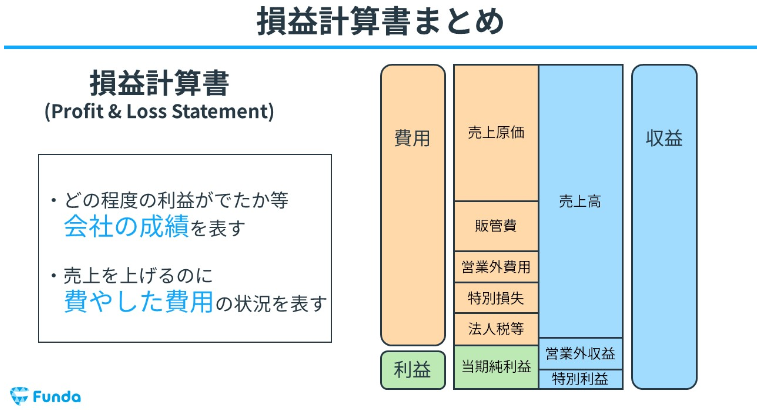

<参考>損益計算書とは?

出典:https://navi.funda.jp/article/profit-and-loss-statement

まずは、JR東海の売上の内訳です。2020年3月期の業績を確認すると、売上の70%近くが新幹線の売上で構成されています。一方、在来線の収入の比率はわずか6%と非常に僅少です。

出典:東海旅客鉄道 有価証券報告書(2020年3月期)

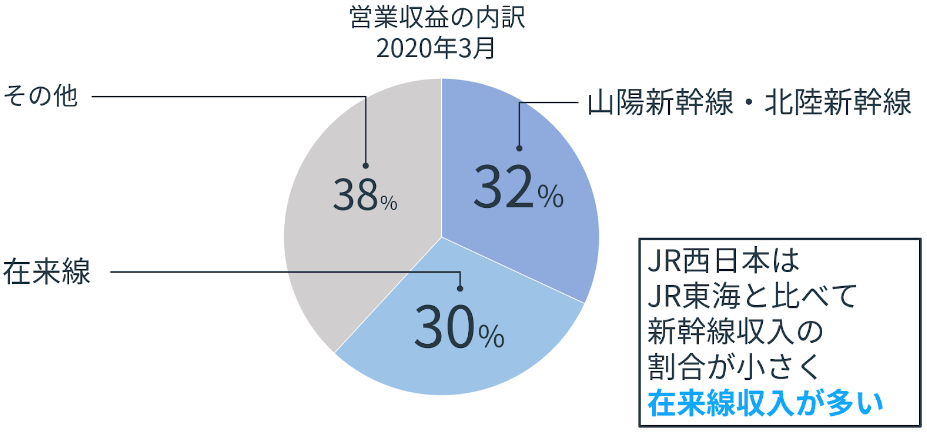

次は、JR西日本の売上の内訳です。2020年3月期の業績を確認すると、売上に占める新幹線の比率は約30%であり、JR東海に比べて新幹線の比率が低いことがわかります。一方、在来線の比率がJR西日本では30%近く存在し、在来線の売上比率がJR東海よりも高い傾向にあります。

出典:西日本旅客鉄道 有価証券報告書(2020年3月期)

さて、売上高の内訳を踏まえて、両者の利益率についてを見ていきます。2020年3月期の両者の営業利益率を確認すると、新幹線の比率が高いJR東海の方が3倍近く利益率が高いことがわかります。

この利益率からも分かる通り、新幹線は大都市間を結ぶ路線であり、稼働率が高くなりやすいことから、限界利益も高くなる傾向があります。

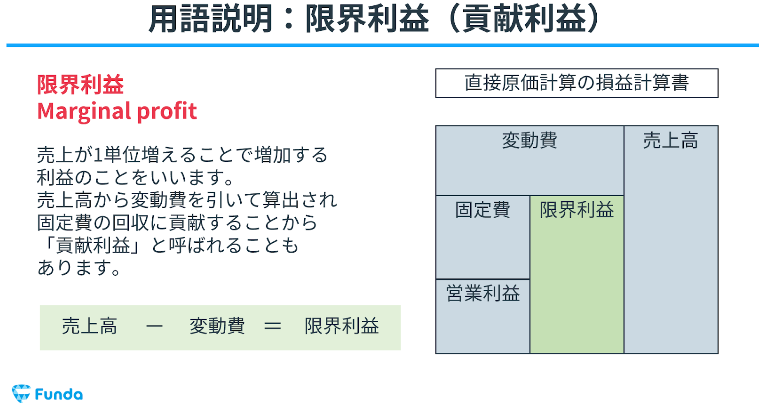

<参考:限界利益>

出典:https://navi.funda.jp/article/aircloset

一方、地方の在来線は利用者数も減少し、年々収益性が低下しています。従って、新幹線の売上比率が高いJR東海の方が、利益率は高くなる結果となります。

このように、同じ鉄道業でも、売上構成の違いにより、利益率が大きく異なることがわかります。競合比較分析を行う際には、「何を揃えるか?」という視点が非常に重要です。

2.鉄道業を題材とした時系列分析

次は、「鉄道業の稼働率の高め方」を東武鉄道の時系列の決算数値から紹介します。

東武鉄道の事例

東武鉄道は、鉄道業はもちろん、小売、レジャー、不動産と多角的に事業を展開している鉄道グループです。東京の新たなシンボルである東京スカイツリーも、東武鉄道が運営しています。ここでは、東武鉄道の業績が、東京スカイツリー建設前後でどのように変化したのかを時系列で紹介します。

スカイツリープロジェクト

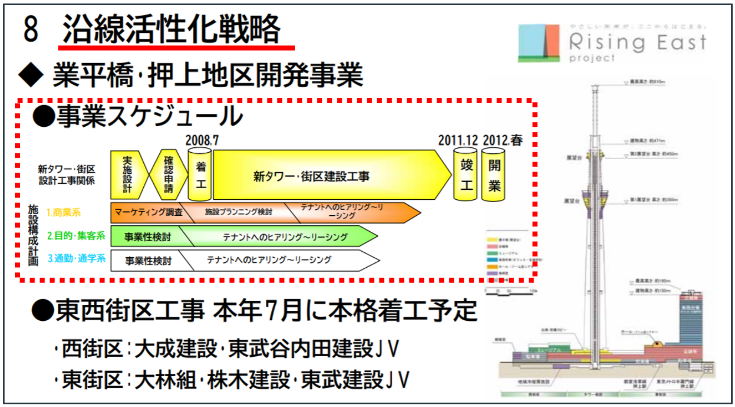

「なぜ鉄道会社が東京スカイツリーを建てるの?」と思った方もいらっしゃるかと思います。その理由は、新幹線の事例と同様に、「鉄道の稼働率」を高めることが目的にあったからです。2000年代後半の、東武鉄道の中期経営計画を見ても分かるように、東京スカイツリーは、東部鉄道の沿線活性化戦略の一環として開発が進められました。従って、その背景には、沿線を活性化し利用者を増やすことで、鉄道の稼働率を高めると言う目的がありました。

出典:東武鉄道 中期経営計画06

https://www.tobu.co.jp/

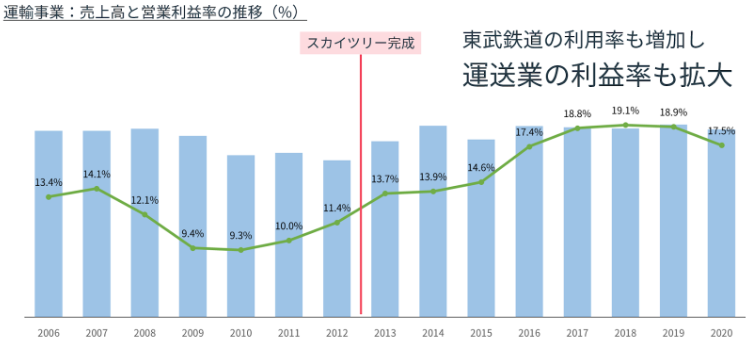

実際に、東京スカイツリー建設前後の、東武鉄道の業績の推移を確認してみましょう。元々10%前後の営業利益率が、東京スカイツリー完成後には10%後半まで上昇していることがわかります。

このように、鉄道沿線を活性化することで、利用者が増加し、その結果どんどん鉄道事業の利益率が高まる結果となります。

3.まとめ

以上、お付き合い頂きありがとうございました。このように、鉄道業を様々な角度から見ることで、ビジネス構造を読み取ることができます。決算書は情報の宝庫であり、日常生活では気付けない企業の儲けの仕組みを知る切っ掛けにもなると同時に、ビジネスの面白さを知ることができます。

この記事を読んで下さった方は、ぜひ興味のある企業の決算書を確認してみてください。

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

大手町のランダムウォーカー

Twitterフォロワー数10万人超。

公認会計士試験合格後,PwCあらた有限責任監査法人で財務アドバイザリー業務に従事。独立後,会計及びマーケティングに関するコンサルティング業務をメインに行うと同時に,学習アプリ「Funda」を運営。

SNSアカウント「大手町のランダムウォーカー」にて会計やビジネスに関する情報を発信中。

著書『世界一楽しい決算書の読み方』(KADOKAWA)、続編『世界一楽しい決算書の読み方〔実践編〕』(KADOKAWA)は、シリーズ累計30万部突破。

» Funda https://funda.jp/

» コーポレートページ https://www.funda.co.jp/