@zeiken_info

@zeiken_info

第3回 電子化を検討するポイント①

【電子帳簿保存法対応 電子化実践マニュアル】

2022年10月5日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

令和4年1月から電子帳簿保存法が大幅に簡素化された新ルールでの電子化が適用されています。

この連載では、デジタル社会の実現に向けた文書電子化の改革状況と電子化を検討する際の根幹となる考え方を紹介いたします。

なお、具体的な電子化検討につきましては、書籍「電子帳簿保存法対応 電子化実践マニュアル」にて詳細に解説しておりますので、ぜひご覧ください。

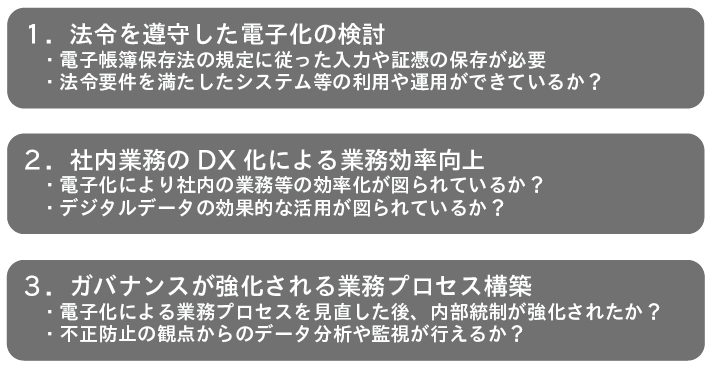

電子化を検討するポイント①

一口に電子化といっても何を電子化するのかにより利用するシステムや機器、電子化により得られるメリットが違ってきます。これまで社内業務は紙を中心とした業務処理や、紙を主体とした書類の保存を行っている会社が多いと思います。デジタルデータを活用し、どのようなことを行うのか、明確な目的をもって電子化を進めるべきです。

電子化においては以下のポイントを踏まえて検討を進めていただきたいと思います。

● 法令を遵守した電子化の検討

税法に関連する帳簿書類の電子化については、まず、各税法で保存することとなる帳簿や書類の範囲についてしっかりと理解する必要があります。

社内業務は、販売や仕入れ等、経費に関する事項、固定資産の取得や除却等のほか多岐にわたります。それぞれの業務においては、必ず取引先との書類の授受が発生します。取引先との間で授受される様々な書面書類は取引書類として法人税法で保存が義務付けられています。また、請求書などは、消費税の仕入れ税額控除を受ける際の要件となり保存が必要です。これらの書面書類を廃棄しデジタル化するためは、電子帳簿保存法のスキャナ保存により要件に従ったデジタル化やデータ保存が必要となります。

また、書面によらずデータにより授受される取引データについては、電子取引となり電子帳簿保存法の規定によりデータの保存が義務付けられます。電子取引データの保存に当たっては、電子帳簿保存法の要件に従った保存が必要となります。

取引書類のスキャナ保存と電子取引データの保存の法令要件は異なりますので、それぞれのデータを法令要件に従って保存する必要があります。法人税法の青色申告の承認では、厳格な帳簿書類(電子取引データを含む)保存が必要となります。電帳法の要件に従って保存がされていない国税関係帳簿書類に係る電磁的記録(データ)は、たとえデータの保存があったとしても税法で保存義務が規定される帳簿書類の保存がされていないこととなり、青色申告等の承認が取り消されるというリスクもあります。取引書類の電子化の検討において、必ず電子帳簿保存法の法令を遵守したデジタル化の検討が必要となります。

● DX化を推進する電子化(DXは何のために行うのか)

ルール(定義) に基づいた処理を行うことはコンピュータが得意とするところですが、処理を行うためには正しい情報が入力されていなければなりません。デジタルデータを活用し社内業務を適正化するためには、正しい情報を入力し、システムで処理できるようにする必要があります。

取引書類の発行前、又は、受領後の処理においては、デジタルデータの入力方法が異なります。まず、取引書類の発行前の社内処理では、自社システムにおいて作成された取引データにより処理が可能です。自社システムで作成された取引情報を活用した社内業務処理の電子化は、比較的やりやすいと思います。

一方、書面で受領した取引書類は、受領した取引書類をデジタル化する必要があります。記載内容の自社システムへの入力とともに、証憑を電子化する場合にはスキャニングする必要があります。受領している取引書類は元々は取引先がデジタルデータで作成しているものです。取引先ではそのデジタルデータを書面に出力し、角印などを押印して交付しているのです。交付を受けた側は、再度自社システムに取引データを入力することで社内処理を行っています。このように、デジタル⇒アナログ⇒デジタルという非生産的な方法で取引書類の授受が行われており、この非生産的な業務による損失額は、日本全体で考えると相当な金額になるはずです。

デジタル・トランスフォーメーション(DX)では、いかに効率よくデジタルデータを活用し、業務効率化や処理の適正性を行えるかがポイントとなります。もともと取引先ではデータであった取引データ(ボーンデジタル)を活用できるようなデータの授受方法が望まれます。

● ガバナンスが図られた業務プロセスの構築

平成18年に金融商品取引法が施行され、上場企業等については内部統制に関する検討が行われました。当時は業務プロセスのリスクの分析を行い、チェックを厳重にすることで内部統制を図るという方法が行われていました。同法の施行により、企業の業務処理に非常に手間がかかり、かつ複雑な業務プロセスとなった企業も多かったと思います。実際には業務記述書に記載されている手順どおりに業務が行えていない会社もあったことと思います。

電子化の検討においては、現在書面で行っている業務プロセスをデータに置き換えるだけでは電子化のメリットは十分に享受できません。これまで社内の業務処理では、承認処理を行う際には人間が内容を確認し承認してきました。チェックを多数の者が行うことによりミスを減らし、適正性を確保してきたはずですが、果たして本当に実現できたのでしょうか。多数人でのチェックを行うことにより、「誰かが行うのでは」、という意思が働くことがなかったか、承認印を複数人が押印することにより責任が希薄となっていなかったか、書面審査は属人的でなかったか、など様々な疑問が沸きます。

データ処理で行えるチェックはすべてシステムに任せ、責任の所在を明らかにした最低限の承認者の設定を行うべきです。正確な業務データがあれば、データによる整合性のチェック、不正アルゴリズムによるデータ分析などにより、人間では発見できないミスや不正を防止できるのではないでしょうか

このコラムの次回更新を知りたかったら…@zeiken_pressをフォロー

▷ 本コラム内容の完全版! おススメの実務書です。

具体的な電子化検討につきましては、本書をご覧ください。↓

税理士袖山 喜久造

平成元年4月東京国税局に国税専門官として採用。国税庁、東京国税局調査部において大規模法人の法人税等調査事務等に従事し、電子帳簿保存法担当の情報技術専門官として調査支援、納税者指導等にあたる。

平成24年7月退官。SKJコンサルティング合同会社を設立し業務執行社員に就任。