@zeiken_info

@zeiken_info

第5回 電子化を検討するポイント③

【電子帳簿保存法対応 電子化実践マニュアル】

2022年11月2日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

令和4年1月から電子帳簿保存法が大幅に簡素化された新ルールでの電子化が適用されています。

この連載では、デジタル社会の実現に向けた文書電子化の改革状況と電子化を検討する際の根幹となる考え方を紹介いたします。

なお、具体的な電子化検討につきましては、書籍「電子帳簿保存法対応 電子化実践マニュアル」にて詳細に解説しておりますので、ぜひご覧ください。

電子化を検討するポイント③

● 電子化の検討の進め方

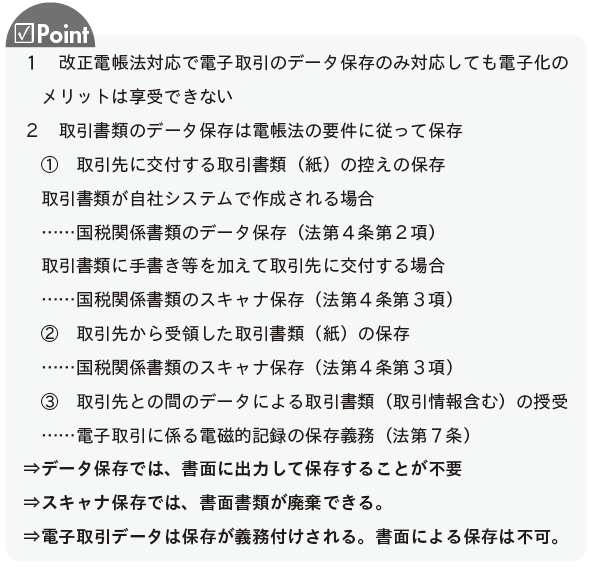

④ 取引関係書類の電子化の検討

取引先との間で書面により授受される取引書類をデータで保存するためには、電帳法の規定に従った入力や保存を行う必要があります。取引相手に交付する書類の場合、自社システムで作成されたデータは、当該作成データの保存により書面の保存に代えることができます。取引相手から受領する書面書類は、スキャニングによりデジタルデータに交換し保存することができます。

取引先との間で授受する取引情報や取引書類のデータは、法第7条で規定される電子取引となりデータの保存が必要となります。電子化の検討においては、デジタルデータで取引書類を授受する方が効率的ですし、DXの活用を行うためには電子取引によるデータをどのように授受するかを検討する必要もあります。

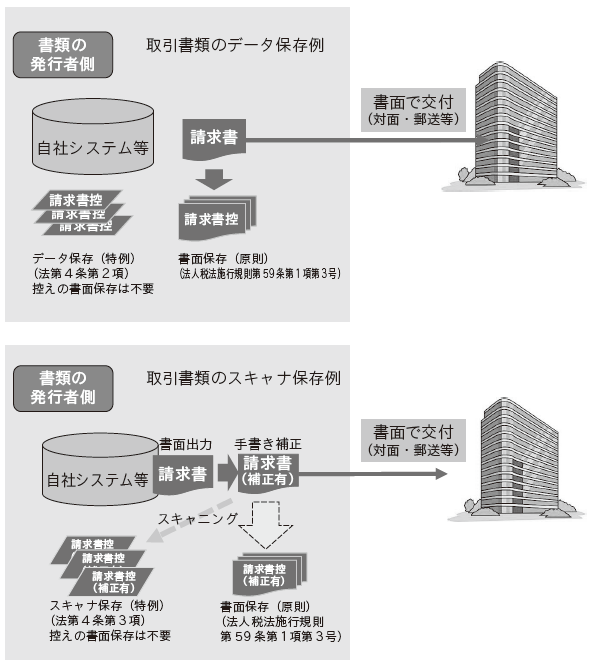

イ 自社発行書類の控え

取引書類が自社システムで作成される場合、取引先へ書面で交付した書類の控えの保存に代えて、当該取引書類の作成データで保存することができます。この場合のデータ保存は、法第4条第2項の国税関係書類の電磁的記録による保存で規定される財務省令(電帳法施行規則)に従って保存する必要があります。

取引先へ交付する手書き書類あるいは手書きが含まれる書類※については、当該書面書類をスキャニングしてスキャンデータを保存することで書面書類の保存に代えることができます。この場合、電帳法の規定に従った入力や保存がされている場合には、書類の原本の廃棄をすることができます。

※ 取引書類のうち、自社が取引先に交付する書面の書類は、自社システムで一貫して作成する場合には当該作成されたデータ保存ができますが、当該出力された書面書類に手書きを加えた場合には、一貫して電子計算機を使用して作成したことにはならず、スキャナ保存でのみデータで保存することになります。

スキャナ保存をせず、データ保存とするには、手書き補正等の運用をせず、取引書類の作成を全てシステムで行うことが必要です。

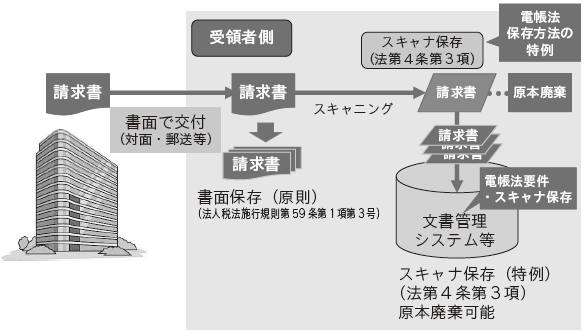

ロ 取引先から受領する書面書類

取引先から受領した書面書類をデータで処理するためには、記載内容を自社システムに入力、取引書類をスキャニングしてデータ化、両方の作業が必要となります。受領した書類は、電帳法のスキャナ保存の規定に従って入力し保存された証憑データを保存することで、書面書類を廃棄することができます。

スキャナ保存では、取引書類を重要な書類とそれ以外の書類(一般書類)とに分類し、それぞれの要件に応じた入力や保存を行う必要があります。重要な書類とは、契約書、納品書、請求書、領収書など取引の証拠となる重要性の高い取引に直接関係する書類が該当します。重要な書類のスキャナ保存は一般書類と比較して要件が厳しくなります。

ハ 電子取引による取引情報の授受

書面により授受される取引書類は、法人税法で保存が義務付けされますが、データにより取引書類や取引情報を授受する場合には電子取引となり、法第7条でデータの保存が義務付けされています。企業の電子化の検討においては、書面で授受される取引書類の電子化とデータで授受される取引書類等を別々に検討するのではなく、すべての取引書類についてデータで保存がされるように検討すべきです。

保存が必要な電子取引とは、完成された取引書類のデータのみではありません。通常やり取りされる取引書類に記載されている事項をデータにより授受する場合には電子取引となりデータ保存が必要になります。

令和3年度の改正では、電子取引データを書面に出力して保存することができなくなりました。令和4年1月1日以降の電子取引データについては、電帳法の要件に従ったデータ保存が必須となりますので、すべての会社で対応が必要となります。これまでデータ保存を行ってこなかった企業は、単に電子取引データを保存するだけの検討をするとしたら、データ保存の手間だけが増えてしまうことになります。今回の改正の趣旨は、すべての納税者の電子化を促進することが目的ですし、今後の企業の電子化の検討では、電子取引によりDX化を目指すことが必要です。将来の電子化をどのように行っていくのかをしっかりと腰を据えて検討していただきたいと思います。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▷ 本コラム内容の完全版! おススメの実務書です。

具体的な電子化検討につきましては、本書をご覧ください。↓

税理士袖山 喜久造

平成元年4月東京国税局に国税専門官として採用。国税庁、東京国税局調査部において大規模法人の法人税等調査事務等に従事し、電子帳簿保存法担当の情報技術専門官として調査支援、納税者指導等にあたる。

平成24年7月退官。SKJコンサルティング合同会社を設立し業務執行社員に就任。