@zeiken_info

@zeiken_info

第2回 デジタル社会の実現に向けた文書電子化の改革状況②

【電子帳簿保存法対応 電子化実践マニュアル】

2022年9月21日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

令和4年1月から電子帳簿保存法が大幅に簡素化された新ルールでの電子化が適用されています。

この連載では、デジタル社会の実現に向けた文書電子化の改革状況と電子化を検討する際の根幹となる考え方を紹介いたします。

なお、具体的な電子化検討につきましては、書籍「電子帳簿保存法対応 電子化実践マニュアル」にて詳細に解説しておりますので、ぜひご覧ください。

デジタル社会の実現に向けた文書電子化の改革状況②

● 2021年度(令和3年)大幅改正の背景について

政府の税制調査会では、経済社会の急速なICT化の動きを反映して2017年(平成29年)から、「電子帳簿保存制度の利用促進を図るべき」との方向性を明確に示してきました。

「電子帳簿保存制度創設から約20年が経過し、(中略)経済社会のICT環境は大きく変化している。この間、電子帳簿保存制度の利用件数は堅調に増加してきたが、伸びしろは依然大きい。こうした中、社会のデータ活用の促進や納税者の文書保存に係る負担軽減を図る観点から、当該制度の利用促進のための方策について検討を行うべきである。ただしその際、適正課税の観点から、帳簿書類の正確性を担保する仕組みにも配慮が必要である。」(平成29年11月20日税制調査会報告)

令和時代に入り税制調査会の下部組織である「納税環境整備に関する専門家会合」で、電子帳簿保存制度の利用促進策について、本格的に討議が行われました。

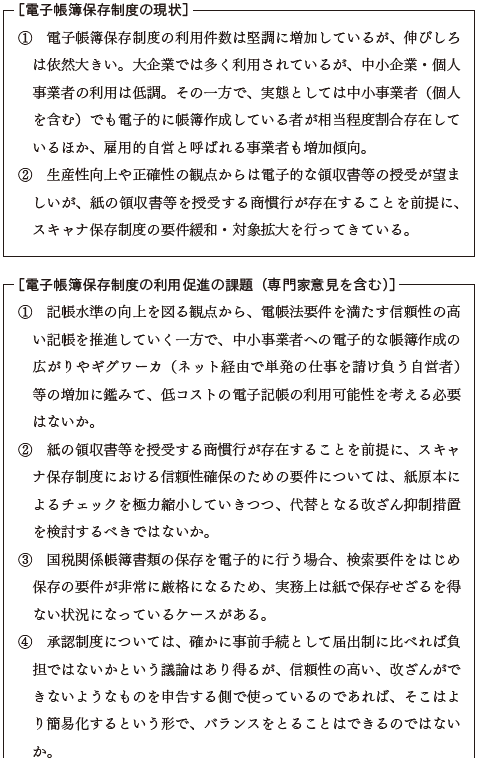

ここでは新型コロナの感染拡大に伴って、小規模事業者の記帳水準の向上という新たな課題への対応も求められることになりました。新型コロナの経済支援を事業者が申請する際に、前年同月比で売上減少がわかる帳簿が必要とされたものの、帳簿の未整備などにより申請困難な事業者が多く存在したためです。この専門家会合が2020年11月にまとめた報告では、電子帳簿保存制度の現状と利用促進の課題について、専門家の意見を含んで、下記のように報告しています。

電子帳簿保存法の2021年(令和3年)改正については、政府が2020年12月に閣議決定した「デジタル社会の実現に向けた改革の基本方針」に沿って、税制調査会や専門家会合での討議内容を反映する形で、「紙の伝票や帳簿に記帳する基本原則」から「電子的な伝票や帳簿にデータを入力する基本原則」に大きく舵が切られ、大幅に改正されたものと言えるでしょう。

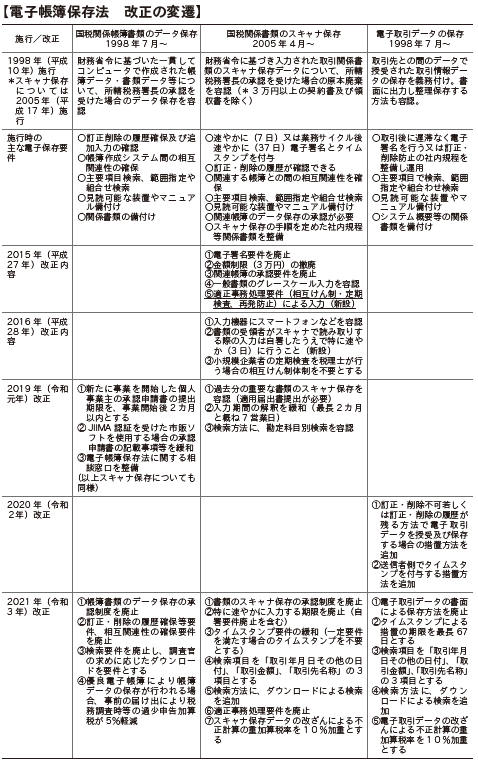

その主な改正点は、

[帳簿書類のデータ保存]

税務署長による事前承認制度が廃止され、正規の簿記の原則で記帳された電子帳簿で、見読性の確保やダウンロード機能があれば電子データのまま保存することが可能となります。また改正前水準の信頼性の高い優良電子帳簿を使用する企業には、過少申告加算税が5%軽減されます。

[書類のスキャナ保存]

税務署長による事前承認制度の廃止に加えて、タイムスタンプ付与要件や重要書類の入力期限の緩和、適正事務処理要件の廃止、検索要件の緩和等が行なわれます。

[電子取引]

タイムスタンプ要件の緩和や検索要件の緩和等が行われます。

しかしながら改正電子帳簿保存法に依ってデジタル会計に移行する際に、見逃してはならない重要ポイントが、2点あります。

① 悪質なルール違反には厳しい罰則が適用

今回の改正後にスキャナ保存や電子取引のデータ改ざん等による隠ぺい、仮装された事実が判明した場合には、申告漏れ等に課される追徴税額に係る重加算税率が10%加重に賦課されるという、厳しい措置が新設されました。デジタル会計に移行する企業は、経営者から従業員に至るまで税務コンプライアンスの徹底と、真に有効で自律的な内部統制制度の確立を図ることが必要となるでしょう。結果として、トレーサビリティが確保された優良な電子帳簿保存が普及することに、繋がると考えられます。

② 電子取引データの保存は厳格化

所得税法と法人税法の保存義務者に係る電子取引データの保存については、2023年(令和5年)12月末をもって、災害等やむを得ない事情を除き書面保存は不可となり、電子保存しか認められなくなります。なお、2023年(令和5年)10月から導入される消費税インボイス制度においての仕入税額控除の要件では、整然とした形式及び明瞭な状態で出力した書面による保存も許容されます。インボイス制度への対応を電子化で行う場合、電子インボイス推進協議会で検討が進められている標準仕様の電子インボイスが普及すると思われます。電子インボイスによる業務処理を行い、電子帳簿へ効率的に自動記帳し保存する、デジタルデータを活用した新しいデジタル会計プロセスが必須となることでしょう。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▷ 本コラム内容の完全版! おススメの実務書です。

具体的な電子化検討につきましては、本書をご覧ください。↓

税理士袖山 喜久造

平成元年4月東京国税局に国税専門官として採用。国税庁、東京国税局調査部において大規模法人の法人税等調査事務等に従事し、電子帳簿保存法担当の情報技術専門官として調査支援、納税者指導等にあたる。

平成24年7月退官。SKJコンサルティング合同会社を設立し業務執行社員に就任。