@zeiken_info

@zeiken_info

「経費を使うこと」は得か?

【医師・歯科医師のための 「税金」と「経営」のエッセンス】

2022年11月14日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

経営者である医師・歯科医師の皆さまは日頃より

●「税金」や「経営」について有利な選択はどちらだろうか

●「経営」を盤石にするにはどうすればいいだろうか

と常に悩まれていると思います。

しかし、正しい判断をするためにはその本質や仕組みをきちんと理解しておく必要があります。

本コラムでは、現場に密着したテーマを取り上げ、シミュレーションや事例を多数用いながら、医業の「税金」と「経営」についてわかりやすく解説しています。

税金の仕組みの本質を正しく理解したい、また、サステイナブル経営を実践したいとお考えの医師・歯科医師の皆さまはもちろん、医療機関を顧問先に持つ税理士、税理士事務所の職員にも是非読んでいただきたいエッセンスの詰まった内容となっております。

「経費を使うこと」は得か?

税務申告に際し、クライアントである経営者から「利益がたくさん出て嬉しいけれども、税金が多い。これならもっと経費を使ったのに!」とたまに愚痴を言われます。このように「税金を減らすために経費を使うことは得」と考える方がいて複雑な思いをすることがあります。

果たして「経費を使うこと」は得なのでしょうか。

1 個人開業医の場合

(1)経費を使う効果

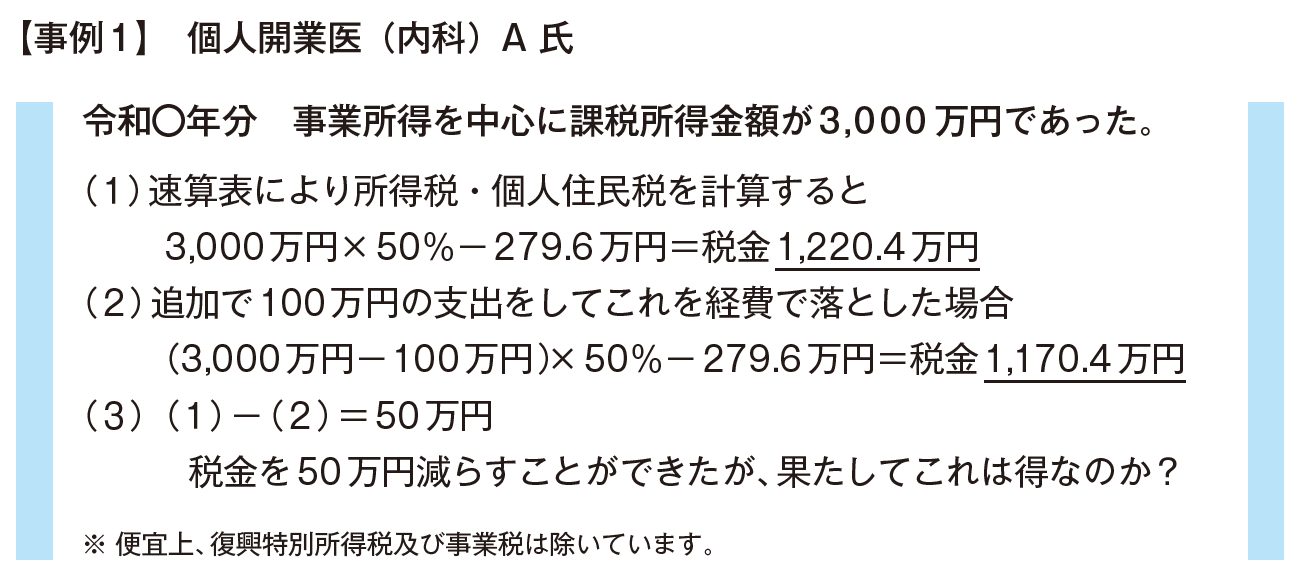

【事例1】をみてください。

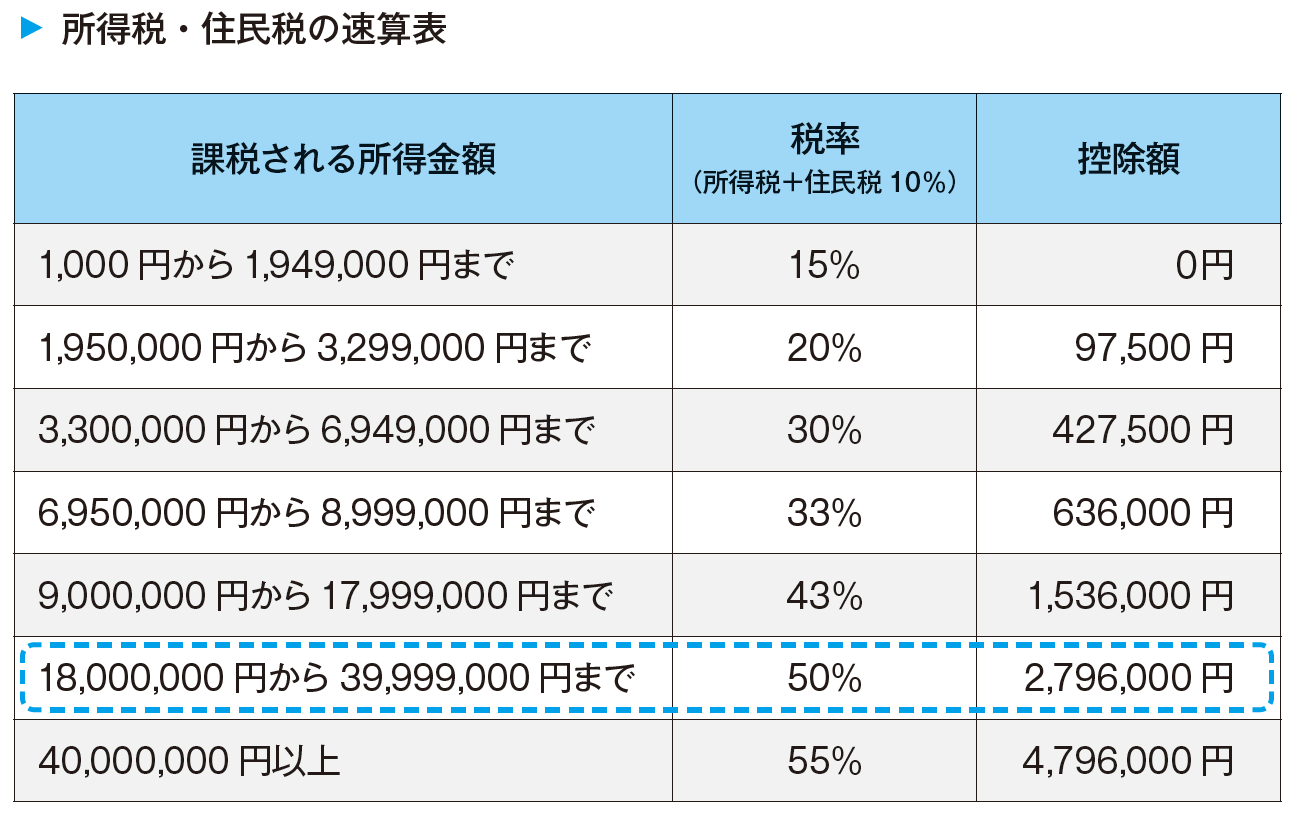

3,000万円の課税所得金額(=税金計算上の利益)があった個人開業医(内科)A氏の税金はもともと1,220.4万円でした。追加で100万円の支出をし、これを経費として落としたら、税金は1,170.4万円となります。

さて、こうした対策を「税金が50万円減ったから得」と考えていいのでしょうか。

上記の対策は税金50万円を減らすために100万円の支出をしていることになります。つまり「100万円×50%(適用される超過累進税率の一番高い税率)=50万円」分だけ税金は減ったわけですが、懐からは100万円が出ています。

もし100万円の経費を使わなければ、税金を50万円納めます。

しかし、懐には50万円のお金が残ることになります。

この残ったお金が生活費や貯蓄、住宅ローンの支払原資となるのです。

極端な例ですが、3,000万円の利益が出た個人開業医が追加で3,000万円経費を使うと利益はゼロで税金もゼロです。しかし、生活費もゼロとなってしまいます。

この点をしっかり理解して経費を使うことが重要です。

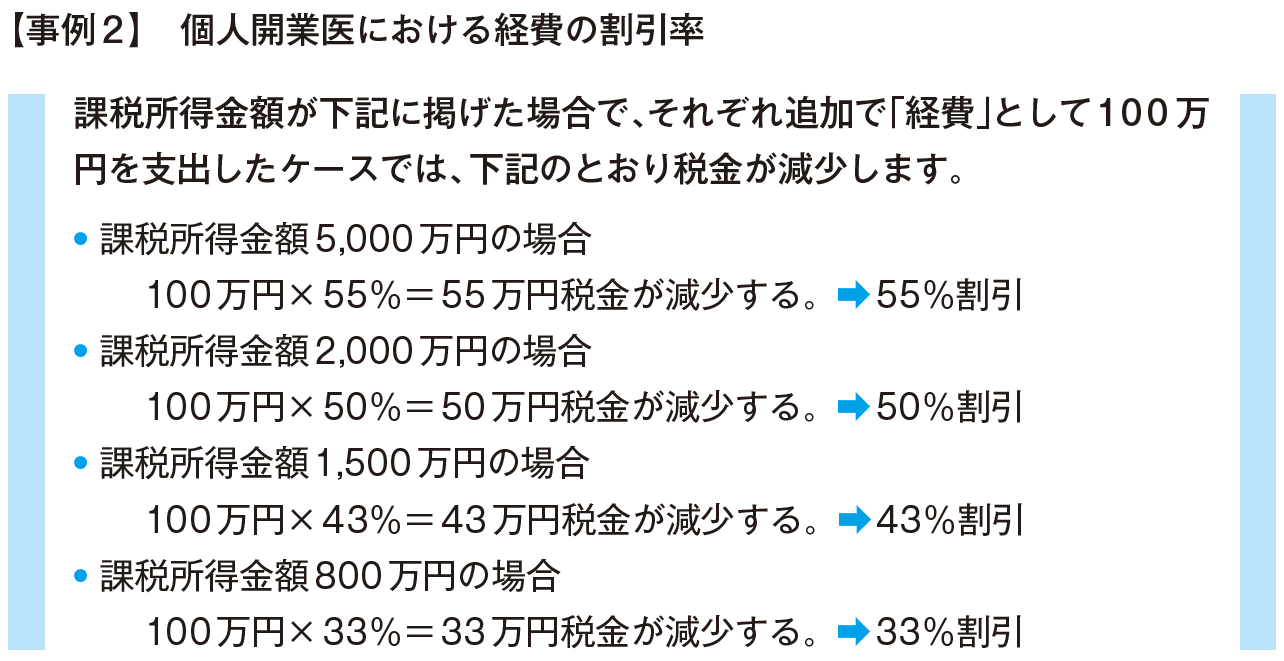

(2)「経費」は適用税率分の割引支出と考える

少し視点を変えて考えてみましょう。

「経費を使うこと」は、「税率分(適用される超過累進税率の一番高い税率分)の割引支出」といえます。

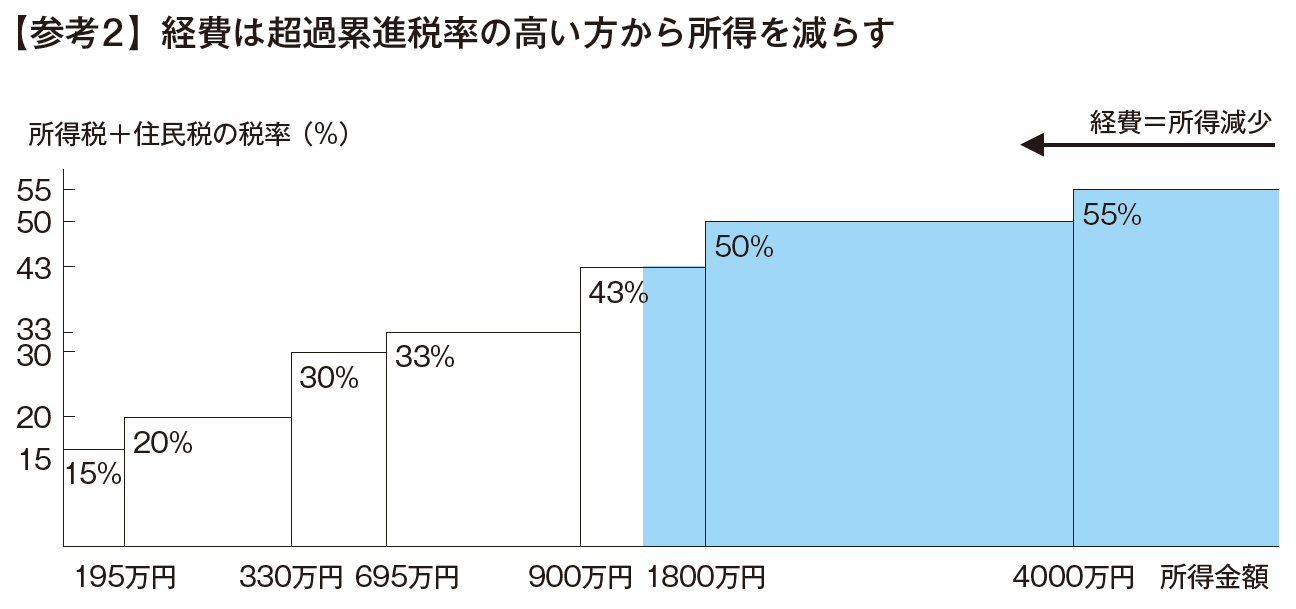

【事例2】をみてください。課税所得金額が高いほど超過累進税率の最高税率は高くなります。その分「経費の割引率」も高くなるわけです。

つまり、経費を使うと所得が減少しますが、それは税率の高いところから減少するからです(参考2)。

しかし、必要のないものを割引で買っても意味がありません。最高でも55%の割引率ですが、仮に100万円の経費を使わなければ45万円が手元に残るのです。

この点を正確に理解し、本当に必要なものに対し経費を使うことが、真の意味での「得」となります。

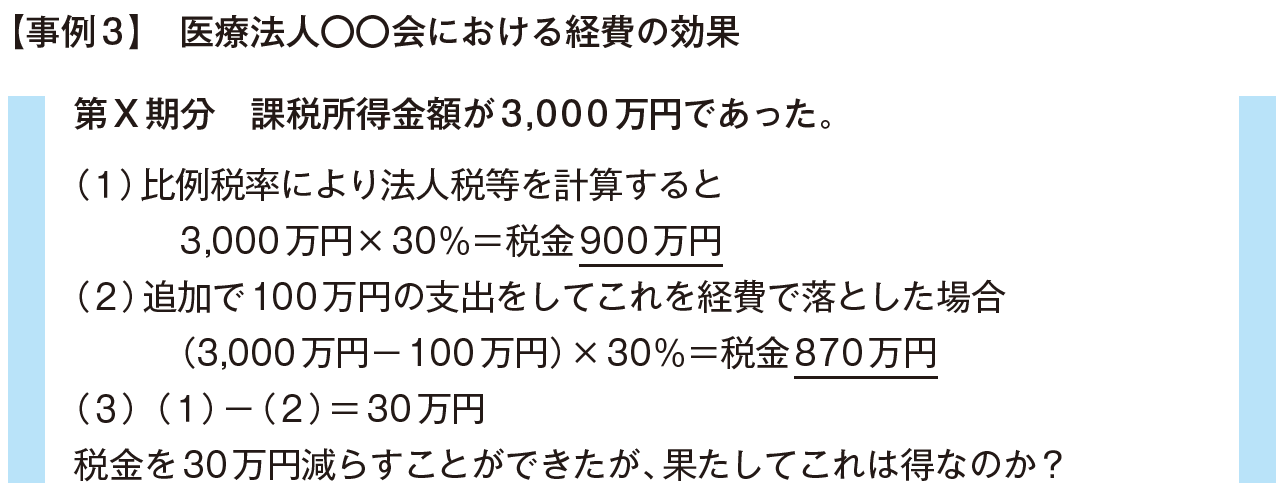

2 医療法人の場合

医療法人の税率は基本的にフラットな比例税率です。一般的には税率は国税と地方税を合わせて30%程度になります。

仮に税率を30%と仮定して経費を使う効果を計算すると、【事例3】のようになります。

つまり、「税率30%分の割引」支出となります。

【事例3】の場合、経費を使わなければ内部留保が70万円増加することに留意しなければなりません。医療法人の内部留保は借入金の元金返済や医療用機器等の設備投資、将来の役員退職金の原資となります。内部留保が多い医療法人が経営的には「強い」法人といえます。

この点を正しく理解する必要があります。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▷ 本コラムの完全版! おススメの実務書です。

現場に密着したテーマを取り上げ、シミュレーションや事例を多数用いながら、医業の「税金」と「経営」についてわかりやすく解説しています。

税理士・行政書士青木 惠一(あおき けいいち)

税理士法人青木会計(東京都台東区)の代表社員。

(公社)日本医師会・有床診療所委員会委員、(公社)全国老人保健施設協会・社会保障制度委員会消費税対策部会部会員、(公社)日本医業経営コンサルタント協会・税制専門分科会委員長、MMPG(メディカル・マネジメント・プランニング・グループ)副理事長、TKC全国会医業・会計システム研究会会員、(一社)日本医療経営学会評議員、(一社)医療関連サービス振興会評議員など。

厚生労働省医政局委託・医療施設経営安定化推進事業の調査研究の企画検討委員会委員長を務める。