@zeiken_info

@zeiken_info

「節税」という言葉に騙されるな

【医師・歯科医師のための 「税金」と「経営」のエッセンス】

2022年12月12日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

経営者である医師・歯科医師の皆さまは日頃より

・「税金」や「経営」について有利な選択はどちらだろうか

・「経営」を盤石にするにはどうすればいいだろうか

と常に悩まれていると思います。

しかし、正しい判断をするためにはその本質や仕組みをきちんと理解しておく必要があります。

本コラムでは、現場に密着したテーマを取り上げ、シミュレーションや事例を多数用いながら、医業の「税金」と「経営」についてわかりやすく解説しています。

税金の仕組みの本質を正しく理解したい、また、サステイナブル経営を実践したいとお考えの医師・歯科医師の皆さまはもちろん、医療機関を顧問先に持つ税理士、税理士事務所の職員にも是非読んでいただきたいエッセンスの詰まった内容となっております。

「節税」という言葉に騙されるな

医療法人や個人の病院・診療所を経営していくには「節税」対策も重要です。

しかし、「節税対策により内部留保は減る」ということを理解しないままに「節税」という言葉に惑わされて不必要な対策をしているところも少なくありません。

まず、「節税」ありきではなく、その支出が本当に必要かどうかを検討する必要があります。

医療法人Aと個人開業医Bの事例をみてみましょう。

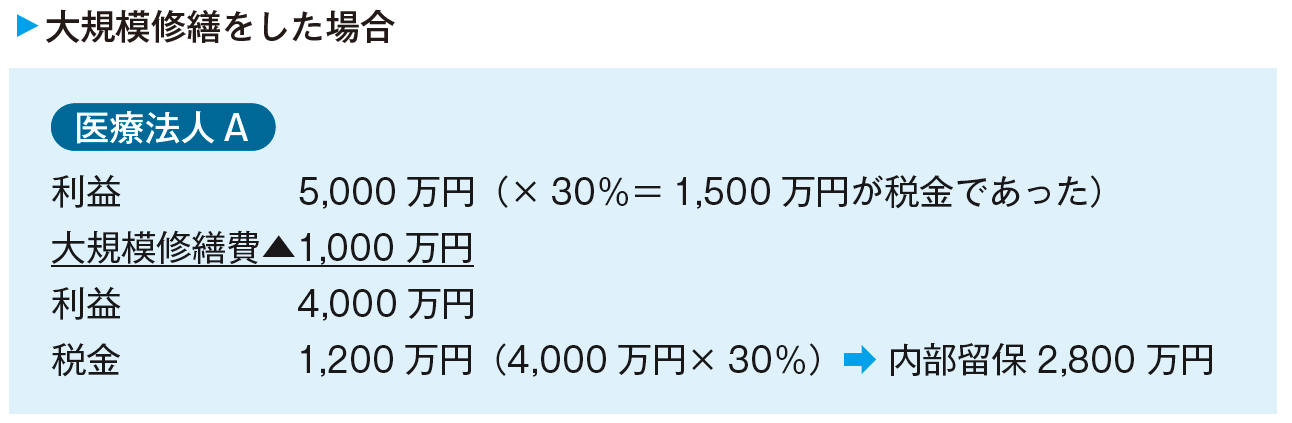

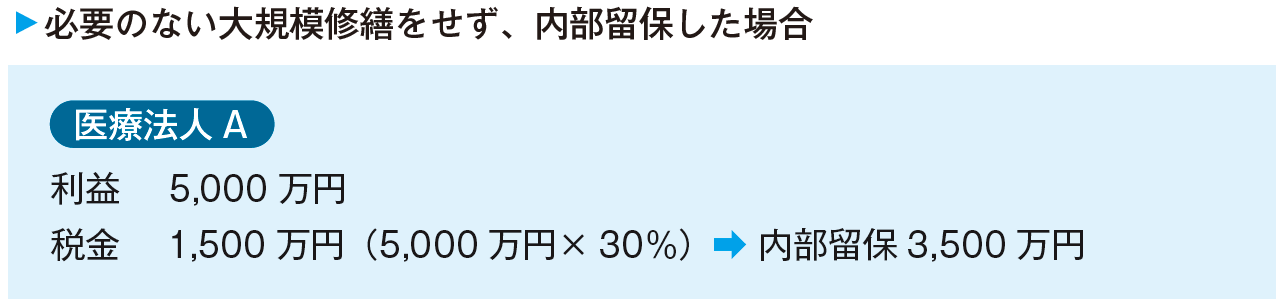

1 医療法人Aの場合

5,000万円の利益が出ている医療法人Aは、節税になるからと説明されて1,000万円の大規模修繕を行い、これを修繕費として一括費用計上しました。この大規模修繕は特に必要なものではなかったのですが、確かに税金300万円(1,000万円×法人税率30%(仮定))が減る結果になるので、いわゆる「節税」になります。

しかし、大規模修繕でかかった費用1,000万円は医療法人Aからキャッシュアウトしており、この修繕をしなかった場合に積み上がるはずの内部留保700万円が減少していることになります(修繕を行わない場合は税金300万円を納めるので、1,000万円-300万円=700万円が内部留保となります。)。

本当に必要な大規模修繕ならばしなければなりませんが、「節税」という言葉に惑わされて無駄な支出をして内部留保を毀損させることは問題です。納税と内部留保の関係を正しく理解する必要があります。

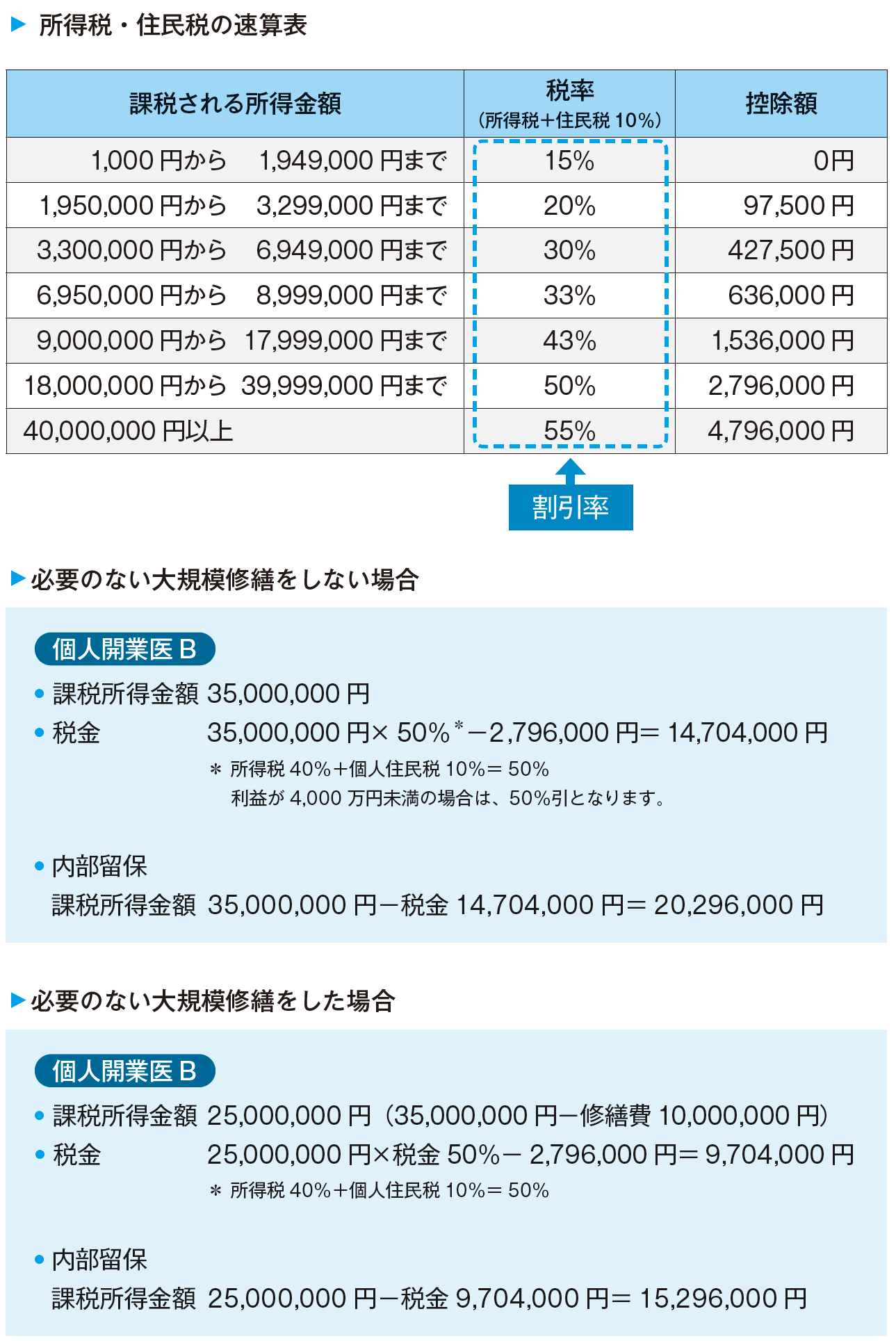

2 個人開業医Bの場合

個人開業医の場合も考え方は同じです。

ただし、個人開業医は累進税率が適用されますので、税率により「割引率」と内部留保額が変わります。

利益が4,000万円以上であれば「55%引(内部留保率45%)」、1,800万円以上4,000万円未満であれば「50%引(内部留保率50%)」となります。

下記の速算表で割引率をご確認ください。

大規模修繕しなければ内部留保とすることができた500万円分が減少することになります。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▷ 本コラムの完全版! おススメの実務書です。

現場に密着したテーマを取り上げ、シミュレーションや事例を多数用いながら、医業の「税金」と「経営」についてわかりやすく解説しています。

税理士・行政書士青木 惠一(あおき けいいち)

税理士法人青木会計(東京都台東区)の代表社員。

(公社)日本医師会・有床診療所委員会委員、(公社)全国老人保健施設協会・社会保障制度委員会消費税対策部会部会員、(公社)日本医業経営コンサルタント協会・税制専門分科会委員長、MMPG(メディカル・マネジメント・プランニング・グループ)副理事長、TKC全国会医業・会計システム研究会会員、(一社)日本医療経営学会評議員、(一社)医療関連サービス振興会評議員など。

厚生労働省医政局委託・医療施設経営安定化推進事業の調査研究の企画検討委員会委員長を務める。