@zeiken_info

@zeiken_info

年末調整とは、年末調整を必要とする理由、年末調整を行う時期

【わかりやすい年末調整の手引 】

2022年11月22日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

本コラムでは、年末調整の基本的事項を中心に解説しています。設例や記載例を用いたより具体的な内容につきましては、書籍「令和4年版 わかりやすい年末調整の手引」にて解説しております。ぜひご覧ください

<ポイント>1 年末調整とは 年末調整とは、毎月の給与等について支払の都度源泉徴収した税額の年間合計額と、その人のその年中の給与総額について計算した年税額との過不足額を精算するための手続です。 2 年末調整を必要とする理由 毎月の給与等について源泉徴収した税額は、税額表の仕組みや年の中途における扶養親族の異動などにより必ずしも年税額とは一致しないため、その精算手段として年末調整という手続が必要となります。 3 年末調整を行う時期 年末調整は、原則として、その年最後の給与を支払う際に行います。ただし、年の中途で死亡退職したり非居住者となった人など一定の人については、そのような事実が発生したときに年末調整を行うことになります。 |

1.年末調整とは

我が国の所得税は、いわゆる申告納税制度によっています。この制度は、所得者自身が1年ごとに自分の所得とそれに対する税額を計算して、これを翌年2月16日から3月15日までの間に自主的に申告し、その申告した税額を自主的に納付することを建前とするものです。

しかし、給料や賞与などの給与所得のように、その支払者がこれらの支払をする際にその都度税額を計算し、支払金額からその税額を天引きして国に納めることになっているものもあります。このように、特定の所得についてその支払者が支払の際に所得税を徴収して納付することを源泉徴収といい、このような制度を「源泉徴収制度」といいます。

この源泉徴収される所得税は、申告納税による税額のいわば前払のようなものですが、仮に、給与所得者の全てが確定申告書を提出して前払した税額の過不足額を精算することとしたのでは、給与所得者にとっても、国にとっても、非常に手数がかかります。そこで、所得税法では、給与所得については給与等の支払者に源泉徴収事務の一環として税額の精算の事務を行うことを定め、これによって大部分の給与所得者は確定申告書を提出しなくてもよいことになっています。この給与等の支払者による毎月の給与等について支払の都度源泉徴収した税額の年間合計額と、給与所得者のその年中の給与総額について計算した年税額との過不足額を精算するための手続を、通常年末に行うことから「年末調整」といいます。大部分の給与所得者にとって、この年末調整は所得税の確定申告に代わる重要な役割を果たしています。

また、復興特別所得税についても、平成25年1月1日から令和19年12月31日までの間に生じる所得のうち、所得税の源泉徴収の対象とされている所得については、所得税を徴収する際に、復興特別所得税を併せて徴収し、徴収した所得税と併せて納付することになります。

2.年末調整を必要とする理由

年末調整を必要とする理由としては、主として次のようなものがあります。

( 1 )税額表の作り方によるもの

源泉徴収税額表は、給与所得控除額や源泉控除対象配偶者の有無、扶養控除額、障害者控除額、基礎控除額などの各所得控除額と税率適用上の階級区分を、それぞれ月割額、日割額にして各階級ごとの税額を計算していますので、年の中途で給与等の金額に異動があった場合には、年間の所得に対する税率よりも高い税率によって計算された税額を徴収されていたり、年間を通じれば全額受けられる各種の控除が一部しか受けられないことになってしまったりするため、調整が必要になります。

また、源泉徴収税額表には、所得金額調整控除が適用される場合の控除額、老人扶養親族や障害者の割増控除などは考慮せずに通常の扶養控除額と同額として織り込まれていますので、これらの割増控除等が受けられる場合には、同じく調整が必要となります。

( 2 )扶養親族等の異動によるもの

所得者が障害者(特別障害者)、寡婦、ひとり親、勤労学生に、所得者の配偶者が源泉控除対象配偶者、同一生計配偶者である障害者(特別障害者)に、また、所得者のその他の親族が控除対象扶養親族(特定扶養親族、老人扶養親族(同居老親等))、障害者(特別障害者)に該当するかどうかは、毎月の給与等の源泉徴収では便宜上その月の給与等を支払う時の現況によっていますが、所得税法上は、これらの諸控除の判定を、原則として毎年12月31日の現況によることとされていますので、年の中途でこれらに該当する人の数が増加したり減少したりすると、その控除額に増減が生じることになり、調整が必要になります。

( 3 )徴収した賞与等の税額が概算で算出されていることによるもの

賞与に対する徴収税額は、通常の場合、前月中に支払を受けた普通給与の金額を基準として「賞与に対する源泉徴収税額の算出率の表」を適用し、その税率によって算出しているため、たまたま前月中に支払った給与等が少なかった場合には、算出された賞与の税額は低額となり、反対に前月中に支払った給与等が高かった場合には、算出された賞与の税額は高額となります。

また、「賞与に対する源泉徴収税額の算出率の表」は年間の賞与を月収(賞与を支給する月の前月の普通給与)の5か月分と仮定して計算した率により作成されているため、実際に支給された年間の賞与が、月収の5か月分に満たない場合又は反対に月収の5か月分を超える場合には、その算出率の表の税率を乗じて得た税額は、年間の所得に対する年税額の割合に比較して、高額であったり低額であったりすることになり、調整が必要になります。

( 4 )税額表の所得金額の階級区分に差異があることによるもの

月額表、日額表などの源泉徴収税額表に掲げられている給与等の階級区分と、年末調整のための算出所得税額の速算表に掲げられている給与等の年税額とには差異があります。すなわち、月額表、日額表の給与等の階級区分ごとの給与等の金額をそのまま1年分(給料12か月分と賞与5か月分)に換算したものが年末調整の所得税額となっているわけではありません。したがって、この食い違いに当てはまる給与額である場合には、給与等を支払う際に源泉徴収した税額の合計額が年税額よりも多額であったり、少額であったりすることになり、調整が必要になります。

( 5 )配偶者控除及び配偶者特別控除によるもの

配偶者控除及び配偶者特別控除は給与所得者や配偶者の所得金額により控除額が異なりますので、毎月の源泉徴収の際には源泉控除対象配偶者として控除を受けていたとしても、年末調整の段階で「給与所得者の配偶者控除等申告書」を提出することにより所定の額が控除されることになっているため、調整が必要になります。

( 6 )社会保険料控除によるもの

社会保険料は、毎月の源泉徴収に当たり、計算の便宜上給与等の収入金額から控除していますが、本来は所得金額から控除されるべきものであり、年末調整の際には原則どおり給与所得控除後の給与等の金額から控除されることになるため、調整が必要になります。

また、例えば①国民健康保険の保険料又は国民健康保険税、②健康保険法、厚生年金保険法又は船員保険法の規定に基づき任意継続被保険者が負担する保険料、③国民年金の保険料などは、毎月の給与等からは控除されず、「給与所得者の保険料控除申告書」を提出することにより年末調整の際に控除されることになっているため、同じく調整が必要になります。

( 7 ) 小規模企業共済等掛金控除、生命保険料控除及び地震保険料控除によるもの

給与所得者についての小規模企業共済等掛金控除、生命保険料控除及び地震保険料控除は、毎月の源泉徴収の際には控除せず、「給与所得者の保険料控除申告書」を提出することにより、年末調整の段階で一括して控除されることになっているため、調整が必要になります。

( 8 )住宅借入金等特別控除によるもの

住宅借入金等特別控除はその年の所得税額から控除するもので、居住を開始した年分については確定申告により控除を受ける必要がありますが、適用2年目からは「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」を提出することにより、年末調整により住宅借入金等特別控除額を算出所得税額から控除することができますので、調整が必要になります。

3.年末調整を行う時期

年末調整は、給与の支払者がその年最後の給与を支払う際に行うことになっています。

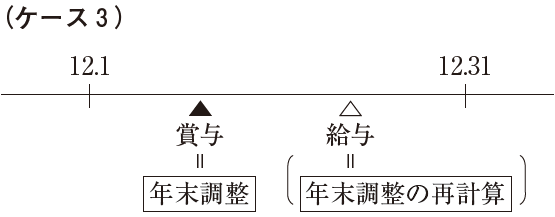

したがって、その年最後の給与を支払う月(通常は12月)中に給与と賞与とを支払うような場合には、そのいずれか遅い方を支給する際に年末調整を行うことになります。

ただし、賞与の支給より給与の支給が後となり、その給与の支払がその年の最後の給与の支払となるときは、年末調整により不足額が生じた場合における税額の精算の便宜等を考慮して、賞与を支給する時点で最後の給与の見積額及びそれに対する見積税額等を含めたところで年末調整を行ってもよいことになっています。

なお、この場合、最後の給与の実際の支給額がその見積額と異なることとなったときは、その実際の支給額によって年末調整の再計算をしなければなりません。

また、①年の中途で死亡した人、②海外支店に転勤したこと等により非居住者となった人、③著しい心身の障害のために退職した人で退職の時期からみて明らかにその年中に再就職することができないと認められ、かつ、退職後その年中に給与の支払を受けることとなっていない人、④12 月に支給期の到来する給与の支払を受けた後に退職した人については、そのような事実が発生したときに年末調整を行います。

(注) 死亡した又は出国の日が給与の支給日である場合、その給与は年末調整に含めます。

また、いわゆるパートタイマーとして働いている人などが年の中途で退職する場合で、その年中の給与の収入金額が103万円以下である人は、退職の際に年末調整を行います(退職後、本年中に給与の支払を受けると見込まれる人を除きます。)。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

過納額及び不足額の精算についての話など、より具体的な内容につきましては、本書にて解説しております。ぜひご覧ください。実務に欠かせない各種税額表や、「年末調整の事務手順図」、「諸控除額一覧表」、「配偶者控除額及び配偶者特別控除額の早見表」、「扶養控除額及び障害者等の控除額の合計額の早見表」及びその適用区分の図解、「所得者の態様別人的所得控除額一覧表」、「健康保険・厚生年金保険料額表」等の諸資料も収録しています。

税理士杉尾 充茂

【略歴】国税庁法人税課課長補佐、東京国税局調査第一部特別国税調査官・第三部統括国税調査官、東京国税不服審判所審判官、税務大学校総合教育部教授、小田原税務署長などを経て平成26年7月退職、平成26年8月税理士登録