@zeiken_info

@zeiken_info

年末調整の準備 ~扶養控除について~

【わかりやすい年末調整の手引 】

2022年11月25日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

本コラムでは、年末調整の基本的事項を中心に解説しています。設例や記載例を用いたより具体的な内容につきましては、書籍「令和4年版 わかりやすい年末調整の手引」にて解説しております。ぜひご覧ください

<ポイント>○ 年末調整によって正しい年税額を算出するためには、まず、その準備として次に掲げる事務を行う必要があります。これは準備とはいえ、実際には年末調整事務の前提となる事実や金額を確認・集計するもので非常に重要なものです。この準備が正しく行われないと正しい年税額が算出されないことになりますから、十分注意してください。 ① 扶養親族等(異動)申告書の記載事項の検討

○ 令和3 年4 月1 日以後、上記①から⑥の申告書を給与所得者が給与の支払者に提出する場合、次の要件を満たすときはその記載内容を電磁的方法により電子提出することができます。 ⑴ 給与所得者等が行う電磁的方法による記載事項の提供を適正に受けることができる措置を講じていること。 |

▼ このコラムでは、年末調整に必要な控除項目のうち、扶養控除について解説をします。

扶養控除

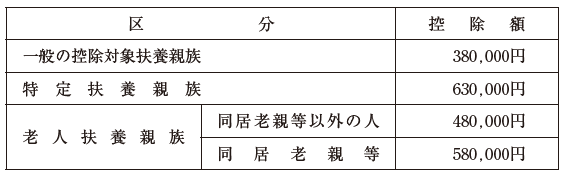

( 1 )扶養控除額

所得者が控除対象扶養親族を有する場合には、その所得者の所得金額から次の区分に応じ、1人につき次の金額を控除します(所法84、措法41の16)。

( 2 )扶養親族とは

①扶養親族とは

「扶養親族」とは、所得者と生計を一にする配偶者以外の親族又は児童福祉法の規定により里親に委託された児童(原則として、年齢が18歳未満の人に限られます。)及び老人福祉法の規定により養護受託者に委託された老人(原則として、年齢が65歳以上の人に限られます。)で、本年中の合計所得金額が48万円以下の人をいいます(所法2①三十四、所基通2-49)。

(注)青色事業専従者として給与の支払を受ける人及び白色事業専従者は扶養親族となりません。

なお、扶養親族であるかどうかの判定は、その年の12月3 日(年の中途で死亡した人については死亡時)の現況によることになっています(所法85)。

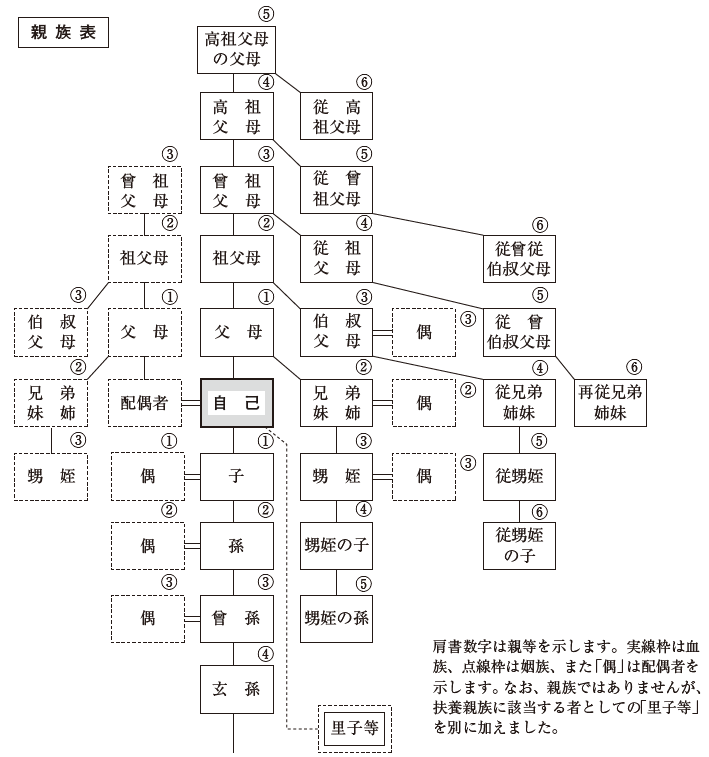

②親族とは

「親族」とは、民法の規定に従って6親等内の血族及び3親等内の姻族をいい、姻族とは自己の配偶者の血族及び自己の血族の配偶者をいいます(民法725)(次の「親族表」を参照してください。)。

( 3 )控除対象扶養親族とは

扶養控除の対象となる「控除対象扶養親族」とは、扶養親族のうち、年齢16歳以上の人(令和4年分の所得税については、平成19年1月1日以前に生まれた人)をいいます(所法2①三十四の二)。

( 4 )老人扶養親族とは

「老人扶養親族」とは、控除対象扶養親族のうち、年齢70歳以上の人(令和4年分の所得税については、昭和28年1月1日以前に生まれた人)をいいます(所法2①三十四の四)。

( 5 )同居老親等とは

「同居老親等」とは、老人扶養親族のうち、所得者又はその配偶者の直系尊属(父母、祖父母など(以下、「老親等」といいます。))で、所得者又はその配偶者(以下、「所得者等」といいます。)のいずれかとの同居を常況としている人をいいます(措法41の16①)。なお、所得者等の老親等が、同居老親等に該当するかどうかについては、例えば、次のような場合、それぞれ次のとおりとなります。

① 所得者等との同居を常況としているその老親等が、病気などの治療のため入院していることにより、所得者等と別居している場合……同居老親等に該当します。

② その老親等が、所得者等の居住する建物の同一敷地内の別棟の建物に居住している場合……その老親等が所得者等と食事を共にするなど、日常生活を共にしているときは、同居老親等に該当します。

③ 所得者等が転勤したことに伴いその住所を変更したため、その老親等が所得者等と別居している場合……同居老親等に該当しません。

( 6 )特定扶養親族とは

「特定扶養親族」とは、控除対象扶養親族のうち、年齢19歳以上23 歳未満の人(令和4 年分の所得税については、平成12年1月2日から平成16年1月1日までの間に生まれた人)をいいます(所法2①三十四の三)。

( 7 )同一世帯に所得者が2人以上いる場合

同一世帯に所得者が2人以上いる場合には、その世帯内の控除対象扶養親族を分けて申告しても差し支えありませんが、1人の控除対象扶養親族を2人以上の所得者が重複して申告することはできません(所法85⑤、所令219)。なお、いずれの所得者の控除対象扶養親族とするかは、その所得者が提出した「給与所得者の扶養控除等申告書」の「B 控除対象扶養親族」欄に記載されたところによりますが、他の所得者の控除対象扶養親族とした扶養親族はこの申告書の「D 他の所得者が控除を受ける扶養親族等」欄に記入します。

( 8 )所得者が死亡した場合等の控除対象扶養親族等の移替え

年の中途において死亡し又は出国をした所得者の控除対象扶養親族として控除された人であっても、その後その年中において相続人等他の所得者の控除対象扶養親族にも該当する人については、所定の手続を経て、その他の所得者が自分の控除対象配偶者又は控除対象扶養親族として控除することができます(所基通83~84-1 )。

( 9 )国外居住扶養親族に係る親族関係書類等の添付等

非居住者である扶養親族について控除対象扶養親族の適用を受ける場合には、扶養控除等申告書に次の「親族関係書類」及び「送金関係書類」を添付又は提示(以下「添付等」といいます。)することとされています(所法194、203の5、所令316の2、319の11)。

また、親族関係書類又は送金関係書類が外国語により作成されている場合には、訳文を添付等することとされています。

(注)非居住者とは、国内に住所又は現在まで引き続いて1年以上の居所を有しない者をいいます。

非居住者である次の親族等で所得者の控除対象とされた者(非居住者である配偶者を含め、以下「国外居住親族」といいます。)についても「親族関係書類」及び「送金関係書類」の添付等をすることとされています。

a 国外居住障害者 障害者控除の対象とされた者

b 国外居住配偶者 配偶者控除又は配偶者特別控除の対象とされた配偶者

c 国外居住扶養親族 控除対象扶養親族とされた者

①親族関係書類

イ 親族関係書類とは、次のいずれかの書類をいいます(所規73の2②)。

(イ)戸籍の附票の写しその他国又は地方公共団体が発行した書類でその非居住者がその居住者の親族であることを証するもの及びその親族の旅券の写し

(ロ)外国政府又は外国の地方公共団体が発行した書類で、その非居住者がその居住者の親族であることを証するもの(その親族の氏名、住所及び生年月日の記載があるものに限ります。)

ハ 具体的な取扱い

(イ)日本国籍を有する国外居住親族社員の子が長期留学等により非居住者となった場合など、その国外居住親族が日本国籍を有しているときは、戸籍の附票の写しなどの親子関係を証明する書類とその子の旅券の写しが親族関係書類となります。

(ロ)外国人社員の国外居住親族外国政府等が発行した戸籍謄本、出生証明書、婚姻証明書等によりその社員の親族であることを確認することになりますが、複数の関係書類によらなければ親族関係を証明できないこともあります。

(ハ)非居住者である年少扶養親族年齢16歳未満の年少扶養親族は、控除対象扶養親族とはされませんので、非居住者である年少扶養親族が同居特別障害者、特別障害者又は一般の障害者控除の適用を受ける場合を除き、親族関係書類の添付等は必要ありません。

②送金関係書類

イ 送金関係書類とは、その年における次のイ又はロの書類で、その非居住者である親族の生活費又は教育費に充てるためのその居住者からの支払が、必要の都度、行われたことを明らかにするものをいいます(所規73の2②)。

(イ)金融機関が行う為替取引により、その居住者からその親族へ向けた支払が行われたことを明らかにする書類

(ロ)いわゆるクレジットカード発行会社が交付したカードを提示して、その親族等が商品等を購入したこと及びその商品等の購入代金に相当する額をその居住者から受領したことを明らかにする書類

ロ 留意事項

(イ)国外居住親族が配偶者と子の場合、配偶者にまとめて生活費や教育費を送金等しているときは、その送金関係書類は配偶者にのみ有効な送金関係書類となりますので、子に対する送金関係資料が別に必要となります(所基通120-8、194~198共-3)。

(ロ)送金関係書類は、原則としてその年に送金したすべての資料を添付等しますが、その年に同一の国外居住親族に3 回以上送金した場合には、次の明細書を提出し、最初と最後の支払に係る送金関係書類を添付等し、添付等しなかった送金関係書類はその居住者が保管することとして差し支えありません(所基通120-9、194~198共-3)。

A 居住者の氏名及び住所

B 支払を受けた国外居住親族の氏名

C 支払日

D 支払方法(上記イのイ又はロのいずれの支払方法によるかの区分)

E 支払額

(注) 令和5年1月1日以後、国外居住親族は次のように改正されます(令和2年度税制改正)。

⑴ 扶養控除の対象となる扶養親族の範囲から、年齢30歳以上70歳未満の非居住者であって次に掲げる人のいずれにも該当しないものが除外されました。

イ 留学により国内に住所及び居所を有しなくなった人

ロ 障害者

ハ 扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている人

⑵ 給与等及び公的年金等に係る源泉徴収税額の計算において、その扶養親族が年齢30歳以上70歳未満の非居住者であって上記⑴イに掲げる人に該当するものとして扶養控除の適用を受けようとする居住者は、その旨及びその該当する事実を記載した「扶養控除等申告書」を提出するとともに、現行の親族関係書類に加えて、その非居住者である扶養親族が上記⑴イに掲げる人に該当する旨を証する「留学ビザ等相当書類」の提出等をしなければならないこととされました。

⑶ 給与等の年末調整において、その扶養親族が年齢30歳以上70歳未満の非居住者であって上記⑴ハに掲げる人に該当するものとして扶養控除の適用を受けようとする居住者は、その年の最後の給与等の支払を受ける日の前日までに、その旨及びその該当する事実を記載した扶養控除等申告書を提出するとともに、その非居住者である扶養親族が上記⑴ハに掲げる人に該当することを明らかにする「38万円以上の送金関係書類」の提出等をしなければならないこととされました。

障害者控除

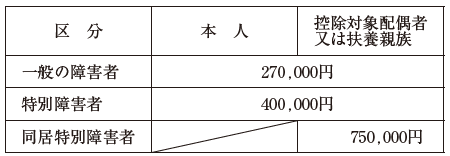

( 1 )障害者控除額

所得者自身又はその同一生計配偶者(控除対象配偶者を含みます。)や扶養親族(年齢16才未満の年少扶養親族を含みます。)が障害者に該当する場合には、その所得者の所得金額から次の区分に応じ、1人につき次の金額を控除します(所法79)。なお、所得者が控除対象配偶者又は控除対象扶養親族の対象とした人が障害者に該当する場合、これらの人を対象とした障害者控除はその所得者のみが適用を受けることができます(所基通79-1)。

(注) 年少扶養親族とは、年齢16歳未満の扶養親族をいいます。

( 2 )障害者(特別障害者)とは

障害者控除の対象となる「障害者」とは、所得者自身又はその同一生計配偶者(控除対象配偶者を含みます。)や扶養親族(年少扶養親族を含みます。)で、本年12月31日(年の中途で死亡した人については、死亡の時)の現況において、次のいずれかに該当する人をいいます(所法2①二十八、二十九、85、所令10)。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

過納額及び不足額の精算についての話など、より具体的な内容につきましては、本書にて解説しております。ぜひご覧ください。実務に欠かせない各種税額表や、「年末調整の事務手順図」、「諸控除額一覧表」、「配偶者控除額及び配偶者特別控除額の早見表」、「扶養控除額及び障害者等の控除額の合計額の早見表」及びその適用区分の図解、「所得者の態様別人的所得控除額一覧表」、「健康保険・厚生年金保険料額表」等の諸資料も収録しています。

税理士杉尾 充茂

【略歴】国税庁法人税課課長補佐、東京国税局調査第一部特別国税調査官・第三部統括国税調査官、東京国税不服審判所審判官、税務大学校総合教育部教授、小田原税務署長などを経て平成26年7月退職、平成26年8月税理士登録