@zeiken_info

@zeiken_info

年末調整を行う給与、年末調整を行わない給与

【わかりやすい年末調整の手引 】

2022年11月24日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

本コラムでは、年末調整の基本的事項を中心に解説しています。設例や記載例を用いたより具体的な内容につきましては、書籍「令和4年版 わかりやすい年末調整の手引」にて解説しております。ぜひご覧ください

<ポイント>1 年末調整を行う給与 年末調整は、原則として、本年最後に給与を支払う際に、「給与所得者の扶養控除等(異動)申告書」を主たる給与の支払者に提出している次の人に対して、「本年中に支払うべきことが確定した給与」について行います(所法190、所基通190- 1 )。 ① 本年最後の給与(通常は本年12 月の給与)を支払う時まで在職している人 なお、本年中に国内に住所又は1 年以上の居所がなかった期間(いわゆる「非居住者」であった期間)の給与や、本年中に支払うべきことが確定した給与の合計額が2,000万円を超える人の給与については、年末調整を行いません(所法190)。

2 年末調整を行わない給与 年末調整を行わない給与とは、次に掲げる人に支払う給与をいいます(所法190、災免法3 ⑥)。 ① 本年最後の給与を支給する時までに「給与所得者の扶養控除等(異動)申告書」を提出していない人 |

[年末調整を行う給与のチェックポイント]1 「給与所得者の扶養控除等(異動)申告書」の提出があるか。 |

1.年末調整を行う給与

年末調整を行う給与の範囲は、おおむね以上のとおりですが、年末調整に際しては、特に次のことに留意する必要があります。

( 1 )「本年中に支払うべきことが確定した給与」の意義

「本年中に支払うべきことが確定した給与」とは、本年1月1日から12月31日までの間に給与の支払者が給与所得者に対し支払うべきことの確定した給与をいいます(所法36①)。これを逆に給与所得者の側からいえば、本年1月1日から12月3日までの間に収入すべき時期が到来した給与ということになります(所基通36-9)。

したがって、本年中に支払ったものであっても前年以前分の未払給与は含まれませんが、反対に、本年中の給与で未払となったものを来年以降に繰り越して支払うこととなった場合のその繰越分は、本年中に支払うべきことが確定した給与に含まれることになります。

なお、死亡した人に対して支払うべき給与等で、その死亡後に収入すべき時期(支給期)が到来するもののうち、相続税法の規定により相続税の課税価格計算の基礎に算入されるものについては、所得税を課税しないこととされていますので、死亡した人に係る給与等の年末調整に当たってはこの金額を含める必要はありません(所基通9-17)。

(注) 死亡した日が給与等の支給日である場合、その給与等は年末調整に含めます。

○給与所得の収入金額の収入すべき時期

給与所得の収入金額の収入すべき時期については、次に掲げる日によることとされています(所基通36-9)。

イ 契約又は慣習その他株主総会の決議等により支給日が定められている給与等(次のロに掲げるものを除きます。)についてはその支給日、その日が定められていないものについてはその支給を受けた日

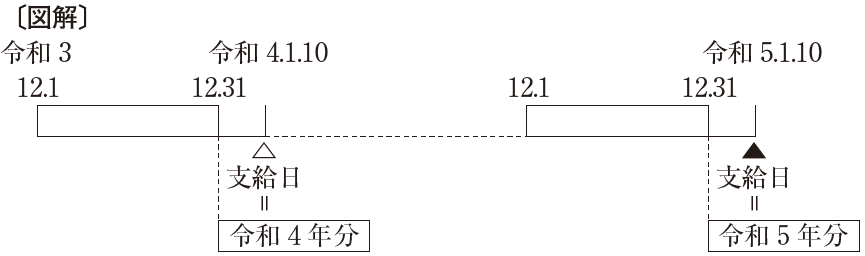

通常、当月分の給与等については、当月中に到来する給料日に支給されることが多く、この場合は特に問題となりませんが、いわゆる「翌月払」を採用している場合には注意が必要です。

いわゆる「翌月払」とは、毎月の月初から月末までの勤務に対する給与の支給日が翌月10日と定められているような場合をいいますが、例えば、本年1月10日に支払われた給与は前年の12月分の勤務に係るものではありますが、本年中に収入すべき時期が到来した給与となり、本年の年末調整の対象となります。一方、本年12月分の勤務に対する給与については支給日が来年の1月10日となりますので、本年中に収入すべき時期が到来した給与とはならず、本年の年末調整の対象とはならないことになります。

すなわち、この例の場合は、前年12月1日から本年11月30日までの勤務に対して支払われる給与が「本年の年末調整の対象となる給与」になります。そこで、いわゆる「翌月払」の場合には、前年の勤務に対して本年中に支払った給与の金額を、本年の年末調整を行う給与の金額に含めることを忘れないようにしなければなりません。

なお、いわゆる「翌月払」を採用している場合であっても、12月分の給与については翌年の1月ではなく12月中の支払日に支給することとしている場合には、上記のような状態が生じないことはいうまでもありません。

ロ 役員に対する賞与のうち、株主総会の決議等によりその算定の基礎となる利益に関する指標の数値が確定し支給金額が定められるものその他利益を基礎として支給金額が定められるものについては、その決議等があった日。ただし、その決議等が支給する金額の総額だけを定めるにとどまり、各人ごとの具体的な支給金額を定めていない場合には、各人ごとの支給金額が具体的に定められた日

つまり、株主総会の決議等により、個々の役員に支払う賞与の額が定められた場合は、その決議等の日となります。また、株主総会においては利益を基礎として役員に対する賞与の総額だけを決議し、各役員に対して支払う賞与の具体的金額の決定については取締役会に一任したような場合には、各役員に対して支払う賞与の金額が具体的に定められた取締役会の日が、その賞与の収入すべき時期となります。例えば、昨年11月末の株主総会においては利益を基礎とする役員賞与の総額を定めたにとどまり、本年1月末の取締役会で具体的金額を決定したというような場合は、その賞与の収入すべき時期は、本年1月末の取締役会の日となり、本年の年末調整に含めなければなりません。

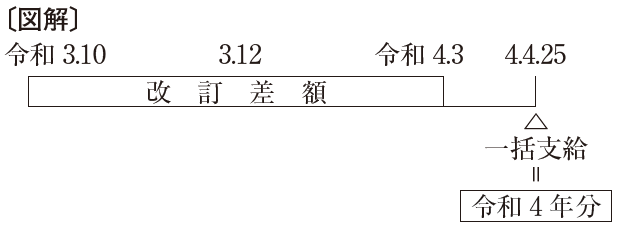

ハ 給与規程の改訂が既往にさかのぼって実施されたため、既往の期間に対応して支払われる新旧給与の差額に相当する給与等で、その支給日が定められているものについてはその支給日、その日が定められていないものについてはその改訂の効力が生じた日

例えば、給与のベースアップが本年4月10日に決定し、昨年10月までさかのぼって実施されることになったため、昨年10月から本年3月までの期間の給与の改訂差額を本年4月25日に一括して支給することとした場合のその給与の改訂差額についての収入すべき時期は、その差額の支給日として定めた4月25日となります。

したがって、昨年の10月から12月までの期間に対応する給与の改訂差額も、本年の年末調整の対象となる給与の金額に含めなければなりません。

ニ 通常の給与規程によって支給される賞与ではありませんが、税法等の規定によって賞与等として取り扱うこととなる給与等(債務の免除による利益その他の経済的利益)で、その支給日があらかじめ定められているものについてはその支給日、その日が定められていないものについては、現実にその支給を受けた日(その日が明らかでない場合には、その支給が行われたと認められる事業年度の終了の日)

このような給与等で、その収入すべき時期が本年中に到来するものについては、本年の年末調整を行う給与の金額にこれを含めなければなりません。

( 2 )中途就職者の「本年中に支払うべきことが確定した給与」の計算

年末調整の対象となる「本年中に支払うべきことが確定した給与」には、原則として、他の給与の支払者が支払った給与は含まれませんが、本年の中途で就職した人で、その人が就職前に他の給与の支払者のもとに勤務していたことがあるときは、その人が他の給与の支払者に「給与所得者の扶養控除等(異動)申告書」を提出して支払を受けた本年分の給与があったかどうかを確認し、もし支払を受けていた場合には、その支払を受けた給与の金額を「本年中に支払うべきことが確定した給与」に含めて、年末調整を行わなければなりません(所基通190-2⑶)。

このような場合には、他の給与の支払者から支払を受けた給与の金額、給与から控除された社会保険料等の金額及び源泉徴収された所得税額及び復興特別所得税額を源泉徴収票で確認の上、これらの金額を就職後に支払った給与等の金額に含めて年末調整の計算を行うことになります。

したがって、中途就職者については、その就職前の他の給与の支払者から交付を受けた源泉徴収票を提出させることが必要となります。ただし、官庁間における人事異動あるいは同一会社内の本店から支店への転勤のような場合には、前の勤務先の実績を職員別給与簿又は源泉徴収簿等によりそのまま引き継いで、本年分の給与等の計算を行って差し支えありません。

なお、例えば、本年3月に学校を卒業して4月に初めて就職した人で、就職前に他の給与の支払者から給与の支払を受けていなかったことが明らかな人については、就職後のその年中に支払うべきことが確定した給与等のみで年末調整の計算を行うことになります。

( 3 )債務の免除による利益その他の経済的利益

本年中に支払うべきことが確定した債務の免除による利益その他の経済的利益(以下「債務の免除による利益等」といいます。)の金額と源泉徴収税額は、本年分の給与の総支給金額及び徴収済税額のそれぞれの合計額に加算して年末調整を行わなければなりません。そこで、この加算漏れを防止するために、本年中に支払うべきことが確定した債務の免除による利益等がある場合には、その金額と源泉徴収税額を源泉徴収簿(又は給与台帳等)に忘れずに記載しておく必要があります。

【参考】債務の免除による利益等とは

債務の免除による利益等とは、法人が次に掲げるもののような行為をしたことによりその役員等に対して実質的に給与を支給したと同様な経済的効果をもたらすものをいいます(法基通9-2-9)。

① 役員等に対して物品その他の資産を贈与した場合におけるその資産の価額に相当する金額

② 役員等に対して所有資産を低い価額で譲渡した場合におけるその資産の価額と譲渡価額との差額に相当する金額

③ 役員等から高い価額で資産を買い入れた場合におけるその資産の価額と買入価額との差額に相当する金額

④ 役員等に対して有する債権を放棄し又は免除した場合(貸倒れに該当する場合を除きます。)におけるその放棄し又は免除した債権の額に相当する金額

⑤ 役員等から債務を無償で引き受けた場合におけるその引き受けた債務の額に相当する金額

⑥ 役員等に対してその居住の用に供する土地又は家屋を無償又は低い価額で提供した場合における通常取得すべき賃貸料の額と実際徴収した賃貸料の額との差額に相当する金額

⑦ 役員等に対して金銭を無償又は通常の利率よりも低い利率で貸付けをした場合における通常取得すべき利率により計算した利息の額と実際徴収した利息の額との差額に相当する金額

⑧ 役員等に対して無償又は低い対価で⑥及び⑦に掲げるもの以外の用役の提供をした場合における通常その用役の対価として収入すべき金額と実際に収入した対価の額との差額に相当する金額

⑨ 役員等に対して機密費、接待費、交際費、旅費等の名義で支給したもののうち、その法人の業務のために使用したことが明らかでないもの

⑩ 役員等のために個人的費用を負担した場合におけるその費用の額に相当する金額

⑪ 役員等が社交団体等の会員となるため又は会員となっているために要する当該社交団体の入会金、経常会費その他当該社交団体の運営のために要する費用で当該役員等の負担すべきものを法人が負担した場合におけるその負担した費用の額に相当する金額

⑫ 法人が役員等を被保険者及び保険金受取人とする生命保険契約を締結してその保険料の額の全部又は一部を負担した場合におけるその負担した保険料の額に相当する金額

( 4 )納税の告知を受けた給与

本年中に課税漏れとなっていた給与があり、その給与に対する源泉所得税及び復興特別所得税について、税務署から納税の告知を受けて納付した場合には、その給与の金額と徴収税額を、本年分の給与の総支給金額と徴収済税額のそれぞれの合計額に加算して年末調整を行わなければなりません。そこでこの加算漏れを防止するために、本年分の課税漏れ給与について納税の告知を受けた給与の金額と徴収税額を源泉徴収簿(又は給与台帳等)にあらかじめ記載しておく必要があります。

なお、このような場合、納税の告知を受けた所得税額及び復興特別所得税額を給与の支払者が負担するときには、その支払者がその負担をした日にその負担した所得税額及び復興特別所得税額に相当する金額の給与の支払をしたものとして取り扱われますので、特に注意する必要があります(所法36、所基通221-1、復興財確法28①)。

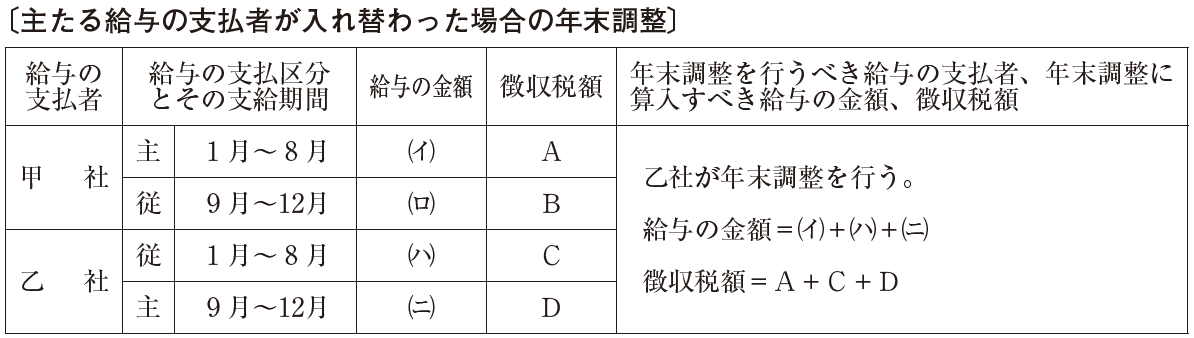

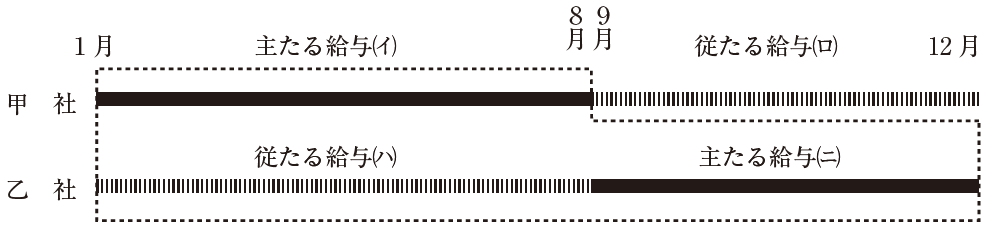

( 5 )主たる給与の支払者と従たる給与の支払者とが入れ替わった場合の給与

2か所以上から給与の支払を受けている人で、年の中途から、主たる給与の支払者(「給与所得者の扶養控除等(異動)申告書」の提出先)と従たる給与の支払者(「給与所得者の扶養控除等(異動)申告書」を提出していない人又は「従たる給与についての扶養控除等(異動)申告書」を提出した人に対する給与の支払者)とが入れ替わった場合には、本年最後の給与の支払をする主たる給与の支払者が年末調整を行うことになります(所法190、所基通190-2⑶)。

この場合、年末調整の対象とすべき給与の金額と徴収税額は、次の表に示すとおりです。

この表をさらに図解すれば次のとおりです。

すなわち、点線の枠内の給与(イ+ハ+ニ)が年末調整の対象となります。

なお、甲社の従たる給与ロについては年末調整を行ったイ、ハ、ニとともに確定申告で精算します。

( 6 )引き続き雇用する日雇労務者の給与

日雇労務者の給与については、通常、給与所得の源泉徴収税額表(日額表)の丙欄を適用して源泉徴収をしますが、そのような人でも継続して2か月を超えて雇用することとなった場合の源泉徴収については、扶養控除等申告書の提出の有無に応じて給与所得の源泉徴収税額表(日額表)の甲欄又は乙欄を適用することになっています。

なお、このような人から扶養控除等申告書の提出があった場合には、年末調整の対象となる給与は、甲欄を適用した給与だけでなく丙欄を適用した給与を加えたものになります(所基通190-2⑵)。

2.年末調整を行わない給与

( 1 )本年最後の給与を支給する時までに「給与所得者の扶養控除等(異動)申告書」を提出していない人

「給与所得者の扶養控除等(異動)申告書」を提出していない人とは、通常、次のような人をいいます。

① 2か所以上から給与の支払を受けており、他の給与の支払者に「給与所得者の扶養控除等(異動)申告書」を提出している人

② 日々雇い入れられる人で、日額表の「丙欄」により所得税及び復興特別所得税の源泉徴収を受けている人

③ 継続して同一の雇用主に雇用され、かつ、他から給与の支払を受けていないにもかかわらず、「給与所得者の扶養控除等(異動)申告書」を提出していない人これらの人に支払った給与については、原則として、年末調整を行うことはできませんが、上記のうち③に該当する人については、本年最後の給与を支払う日の前日までに「給与所得者の扶養控除等(異動)申告書」を提出させるようにし、その提出を受けた上で年末調整を行ってください。

( 2 )本年中に支払うべきことが確定した給与の金額が2,000万円を超える人

年末調整を行う給与は、本年中に支払うべきことが確定した給与の金額が2,000万円以下の人の給与に限られています(所法190)。

したがって、本年最後の給与を支払う際に、本年中に支払うべきことが確定した給与の金額が2,000万円を超えることとなる人の給与については、年末調整はできないこととなります。

この場合、前述したいわゆる認定賞与や納税の告知を受けた給与がある場合には、それらも含めて2,000万円以下であるかどうかを判定しますので注意してください。なお、このような人は、所得税及び復興特別所得税の確定申告書を提出することにより税額を精算することになります。

( 3 )災害被害者で源泉所得税及び復興特別所得税の徴収猶予又は還付を受けた人

本年中に震災、風水害、落雷、火災等による被害を受け、「災害被害者に対する租税の減免、徴収猶予等に関する法律」第3条第2項又は第5 項の規定により、本年中の給与所得について源泉徴収される所得税及び復興特別所得税の徴収猶予又は還付を受けた人は、徴収猶予又は還付を受けた税額の精算を所得税及び復興特別所得税の確定申告によって行うこととなっていますので、このような人に支払った給与については、年末調整を行いません(災免法3)。

( 4 )本年の中途で退職した人(死亡により退職となった人などを除きます。)

年の中途で退職した人は、その後再就職した場合、再就職先において年末調整を行うことになりますので、その人の退職時までの給与については年末調整を行わないことになっています。

ただし、死亡により退職した人には再就職ということはあり得ないことですから、その死亡時までの給与について年末調整を行うことになります。また、心身の障害のために退職した人で退職の時期及び障害の程度からみて本年中に再就職することが明らかに不可能と認められ、かつ、退職後給与等の支払を受けることになっていない場合のその退職時までの給与については、その退職の際に年末調整を行うことになっています(所基通190-1)。

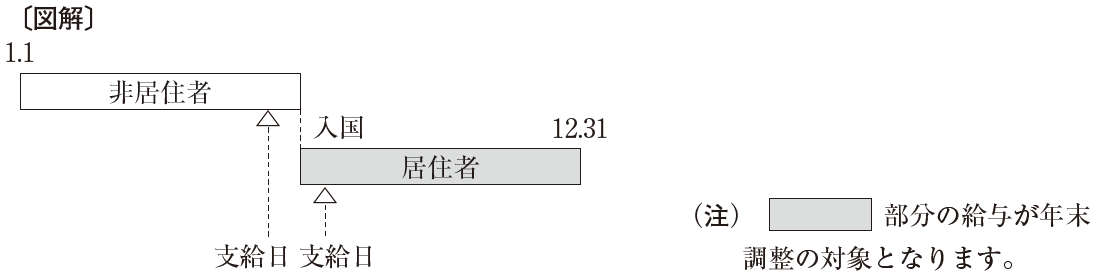

( 5 )国内に住所又は1年以上居所のない人(非居住者)

国内に住所又は1年以上の居所を有しない人(これらの人を「非居住者」といいます。)に支払った給与については、年末調整を行いません(所法190)。また、非居住者であった人が、本年最後の給与の支給時には国内に住所等を有するいわゆる居住者となった場合も、その人が非居住者であった期間に支払われた給与については、年末調整の計算に含めません。

(注) 居住者となった日以後に支給期が到来する給与等については、非居住者であった期間の勤務に基づく給与等も年末調整に含めます。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

過納額及び不足額の精算についての話など、より具体的な内容につきましては、本書にて解説しております。ぜひご覧ください。実務に欠かせない各種税額表や、「年末調整の事務手順図」、「諸控除額一覧表」、「配偶者控除額及び配偶者特別控除額の早見表」、「扶養控除額及び障害者等の控除額の合計額の早見表」及びその適用区分の図解、「所得者の態様別人的所得控除額一覧表」、「健康保険・厚生年金保険料額表」等の諸資料も収録しています。

税理士杉尾 充茂

【略歴】国税庁法人税課課長補佐、東京国税局調査第一部特別国税調査官・第三部統括国税調査官、東京国税不服審判所審判官、税務大学校総合教育部教授、小田原税務署長などを経て平成26年7月退職、平成26年8月税理士登録