税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律」により、2012年8月に消費税の引き上げが決定しました。

2014年4月1日に5%から8%へ引き上げ。2015年10月1日には10%へと引き上げ予定でしたが、政府は、経済への影響を懸念し、2度増税を見送り、2019年10月には10%へ引き上げられることとなりました。

高齢化社会が進むにつれ、社会保障を充実させるには、若い世代への負担が大きくなりすぎるため、国民全員が平等に負担する消費税が適していることと、景気に大きく左右されない安定した財源であることから消費税改正が施行されました。

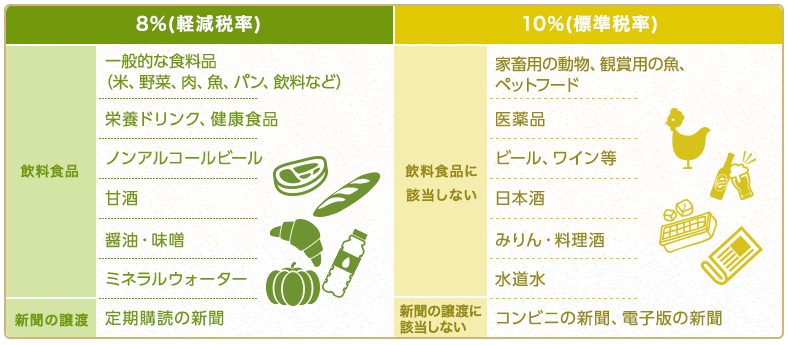

「軽減税率制度」とは、2019年10月1日に消費税率が10%に引き上げられますが、特定品目(飲食料品(酒類を除く)、週2回以上発行される新聞(定期購読契約に基づくもの))に限り、税率を8%に据え置くという制度です。

この制度は、消費税率の引き上げにより、高所得者と比較して低所得者層の負担が相対的に大きくなることを考慮して、普段の生活での必需品などについては、増税による負担を軽減しようということを目的として創設される制度です。

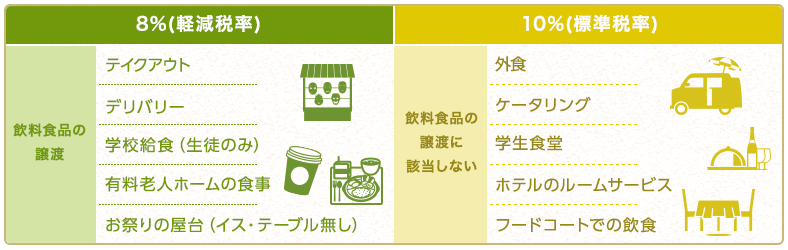

店内で食べるか、持ち帰りにするか、10月1日からはその判断要素に‟消費税の適用税率“が加わることになります。

10月から消費税の軽減税率制度が導入され、店内飲食(イートイン)のものは標準税率10%、持ち帰り(テイクアウト)のものは軽減税率8%と、適用税率が異なるためです。

また、イートイン・テイクアウトの判断基準だけでなく、ファストフードのおもちゃ付きセットなどのいわゆる「一体資産」の考え方に基づく判断なども加わり、今まで一律だった消費税率が様々な条件によって変わることになります。

こういったことから、消費者にとっては、実際に支払う金額が分かりづらくなってしまったり、飲食店や小売店の現場などでは適用対象を細かく確認して値札を作成する必要があるなど、導入当初に混乱が起こることが懸念されています。