税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

登場人物

しっかり者のとしこを連れてスーパーにやってきたはなちゃん。

育ち盛りの子供たちの食費がかさむ中、10月からは消費税が上がると聞いてさらにゲンナリしているのであった。

はなちゃん

はなちゃん としこはなちゃんとしこはなちゃんとしこはなちゃんとしこはなちゃんとしこ

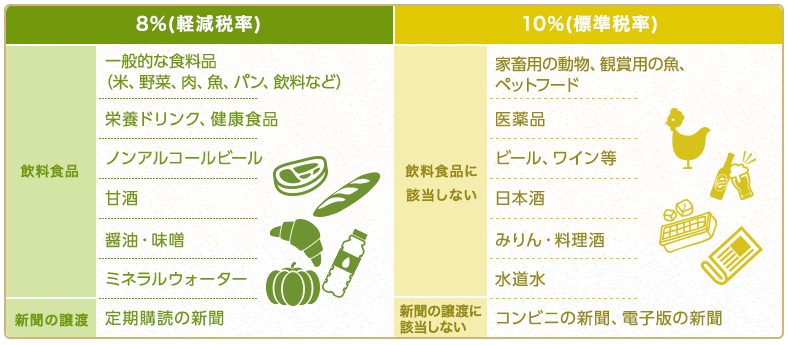

としこはなちゃんとしこはなちゃんとしこはなちゃんとしこはなちゃんとしこ「本みりん」と「みりん風調味料」ここで疑問になるのが、「なぜ消費税が違うの?」ということでしょう。

実はこれ、アルコール分が関係しています。というのも、みりんは大きく分けると、「本みりん」と「みりん風調味料」に分類されて、本みりんのアルコール分が13~14度に対し、みりん風調味料は1度未満のものがほとんどです。

そして、10月1日から開始される軽減税率制度では、酒税法に規定する酒類は軽減税率の適用対象である「飲食料品」から除かれています。つまり、酒類にあたるものは軽減税率の対象外であるため、「本みりん(アルコール13~14度)=標準税率10%」、「みりん風調味料(アルコール1度未満のもの)=軽減税率8%」となるんです。

また、酒類と同様、軽減税率の適用対象である「飲食料品」から除かれているものとして、ペットフードが上げられます。たとえ「人が食べても問題ありません」という謳い文句の商品でも、販売する事業者側が「これは人の食用品として販売していますよ」という前提がない場合は、消費税率は10%となります。

また、酒類と同様、軽減税率の適用対象である「飲食料品」から除かれているものとして、ペットフードが上げられます。たとえ「人が食べても問題ありません」という謳い文句の商品でも、販売する事業者側が「これは人の食用品として販売していますよ」という前提がない場合は、消費税率は10%となります。

はなちゃんとしこはなちゃん