@zeiken_info

@zeiken_info

【IPO】2025年IPOデータから読み解くストック・オプション

[あいわ税理士法人 News Letter 2026.5]

2026/05/12

【IPO】2025年IPOデータから読み解くストック・オプション

1.はじめに

多くのIPO準備企業では、役員及び従業員のインセンティブプランとして、ストック・オプション(以下「SO」といいます。)を発行し、また発行を検討しています。SOの発行に際しては、発行済株式総数に対してどのくらいの割合を発行すべきか、従業員全員に付与すべきか、監査役等にも付与すべきかなど、その検討は多岐にわたります。

そこで、2025年にIPOした企業のデータを読み解き、それらの主要な検討項目について考察します。

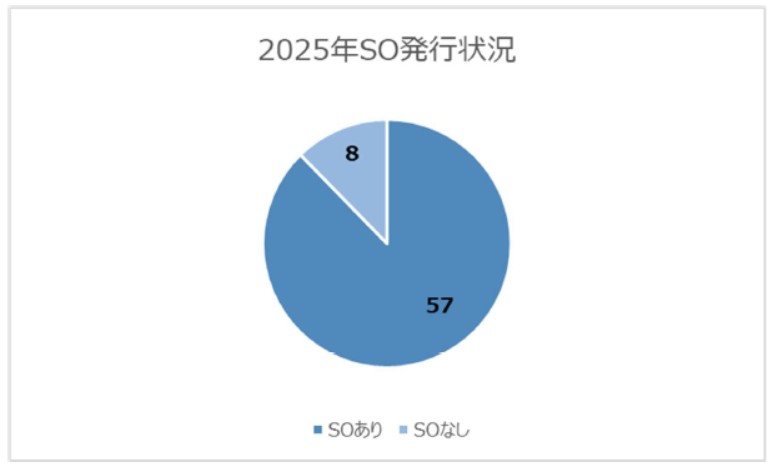

2.SOを発行会社した会社は全体の87.7%

2025年にIPOした65社のうちSOを発行した会社は57社と、全体の87.7%を占めます。また、2024年では全体の87.2%、2023年では全体の86.5%を占めており、ここ最近では9割弱の会社がSOを発行しています。このように、IPOを目指す企業にとってSOは役員及び従業員のインセンティブプランとして重要な手段の1つであり、ほとんどの会社で検討され、発行されていることがわかります。

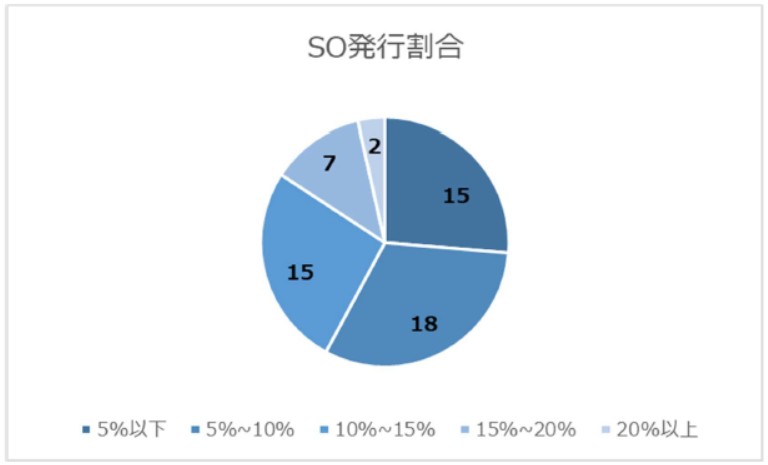

SOは潜在株式として希薄化効果があるため、際限なく発行することはできません。そのため、一般的にはIPO直前の発行済株式総数に対し、概ね10%前後が目安と言われています。では2025年にIPOした会社では、実際にどの程度の割合で発行されているでしょうか。

上記図のとおり、SOの発行割合が10%以内に収まっている会社は6割弱の33社で、10%を超えていたとしても20%未満の会社がほとんどです。そのため、一般的に言われているとおり、10%前後、あるいは10%を超えたとしても15%~20%ぐらいまでを目安に発行を検討すべきことが読み取れます。

なお、上記は発行割合の目安を紹介していますが、実際にSOを各人に付与する際は、「割合(比率)」だけではなく「金額」にも留意する必要があります。なぜなら、「割合(比率)」が低かったとしても、時価総額が高く「金額」が多額になった場合には、良かれと思って付与したSOが、IPO後に権利行使をして多額の資金が手許に入ったばかりに退職のトリガーになることもありうるからです。

3.SOは従業員全員に付与するべきか、一部のみに付与するべきか

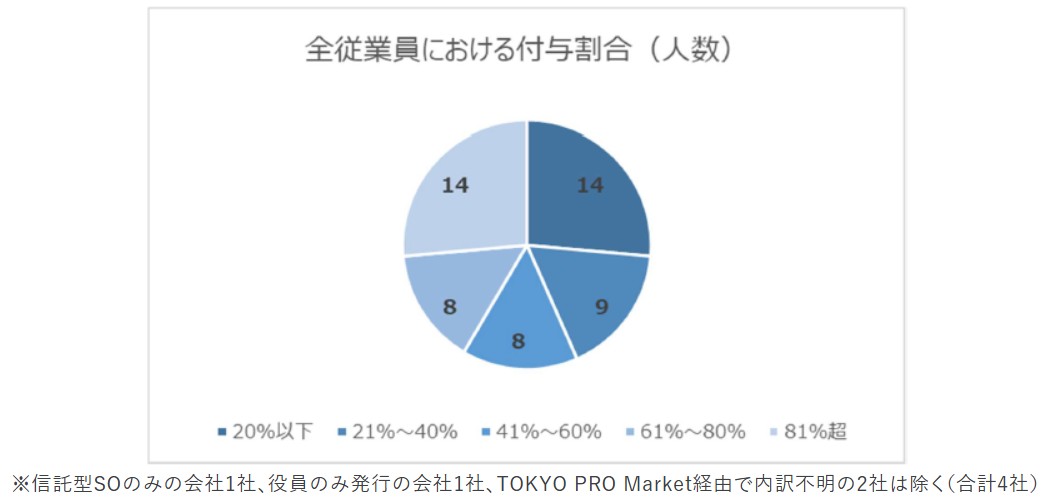

SOの発行を検討する会社において悩ましいのが、誰にどこまでSOを付与するのかという問題です。従業員全員にまんべんなく付与するべきか、それとも幹部社員など一部の従業員に付与するべきか、多くの経営者を悩ませ、その相談を受けます。これを2025年のデータで見てみると、一部の従業員のみに付与しているケース(付与割合が20%以下のケース)は14社に対し、ほぼ全ての従業員に付与しているケース(付与割合が80%超のケース)は14社となっています。その他のケースもそれぞれ10社弱であり、分散していることがわかります。

これらから分かるとおり、「従業員全員に付与」、または「従業員の一部にのみ付与」のいずれが正解というわけではなく、会社の状況、組織風土、従業員の株式等に対する関心や理解度などによって変わるものと考えます。例えば、株式等に対する関心がある従業員が少なく、貯蓄型の志向が強い組織風土の会社の場合、従業員全員にSOを付与したとしても、それによるインセンティブ効果があまり働かない可能性があります。

逆に、株式等に対する関心や理解度が高い従業員が多く、投資型の志向が強い組織風土の会社の場合には、SOの付与がされない場合にモチベーションが下がる可能性があります。そのため、形式的に一律に付与するのではなく、会社の状況や組織風土、従業員の株式等に対する関心度合いなどを勘案し、従業員全員なのか、従業員の一部なのか、どのように付与すべきかを考えることも重要です。

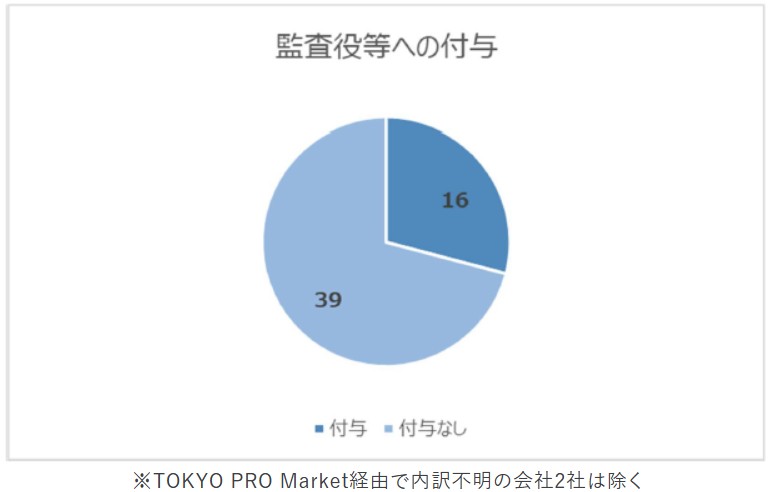

4.監査役等にSOを付与するべきか

SOを従業員全員に付与すべきかどうかの相談の他、よく聞かれるが「監査役及び監査等委員(以下「監査役等」といいます。)にも付与するべきか」の質問です。これを2025年のデータで見てみると、監査役等に付与している会社は16社と全体の3割ほどとなります。

監査役等は、取締役の職務執行の監督・監査等を行う重要な機関であり、コーポレート・ガバナンスの要です。そのため、強いインセンティブ目的で多くの割合のSOを付与することは、利益相反を起こし、その役割に支障をきたす恐れがあります。一方で、監査役等が適切にその役割を担い、コーポレート・ガバナンス強化にともなう企業価値向上に貢献することも考えられることから、監査役等へのSO付与自体は否定されるものではなく、実際に上記のとおり付与している会社もあります。このことから、監査役等へのSO付与を検討する場合には、その役割に支障をきたさぬよう、適度な付与数に留めるよう留意が必要です。

5.おわりに

スタートアップ5か年計画に基づき、税制適格SOの要件の見直しなど、税務や法務等の各種手当がなされ、その使い勝手は向上し、今後ますます活用されることが予想されます。一方で、SOはIPOを目指す企業にとって重要なインセンティブプランの1つでもあるため、単に法令等にそったSOを発行するだけではなく、その目的や効果に照らし、誰に、どのようにSOを付与すべきかしっかりと検討をすることが肝要です。上記データ等はあくまで参考データになりますが、SO発行の際の一助になれば幸いです。

あいわ税理士法人グループでは、税務・会計はもちろんのこと、資本政策をはじめとしたIPOにおける様々な論点や課題に対し、クライアントの良き相談パートナーとしてIPOを支援しています。IPOをご検討の際には是非お気軽にご相談ください。

■本ニュースレターについて

本ニュースレターは、一般的な情報提供であり、具体的アドバイスではありません。個別の案件については個別の状況に応じて検討が必要になります。お問い合わせ等がありましたら、下記専門家まで遠慮なくご連絡ください。

IPOプラクティスグループ(ipo-support@aiwa‐tax.or.jp)

公認会計士・税理士 圡屋 憲

税理士ああああああa宮間 祐介

公認会計士ああああa植地 亮太

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:43名

公認会計士:10名

情報処理安全確保支援士:1名

行政書士:1名

科目合格者:9名

総務ほか:18名

合計:73名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。