@zeiken_info

@zeiken_info

令和3年度 税制改正 住宅税制について

[アクタス税理士法人 News Letter2021.2]

2021/02/25

令和3年度 税制改正 住宅税制について[News Letter]

令和3年度の税制改正大綱が昨年の12月10日に公表されました。今回は、住宅にまつわる税制について改正項目のポイントをご紹介します。

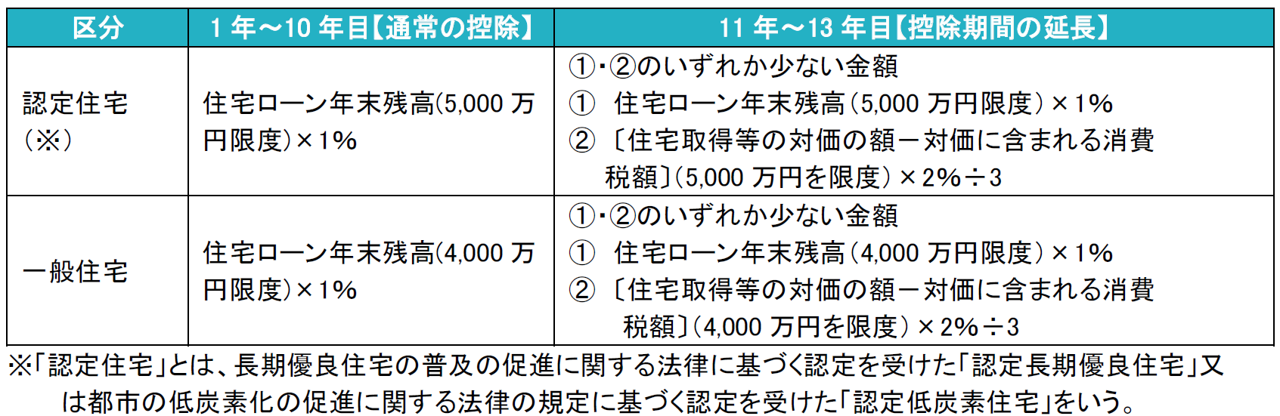

■住宅借入金等特別控除(住宅ローン控除)

下記の要件を満たす住宅の取得等をし、年末に住宅借入金等を有する場合には、特別控除の期間が通常の10年間から13年間に延長されます。

◎適用要件

| ・住宅の取得等に係る消費税が10%であること。 ・令和3年1月1日~令和4年12月31日までの間に居住の用に供していること。 ・注文住宅については、令和2年10月1日~令和3年9月30日の間に、分譲住宅、中古住宅の取得、増改築については、令和2年12月1日~令和3年11月30日の間に契約が締結されていること。 |

◎各年の控除額

◎床面積要件の緩和

上記特別控除の特例は、床面積が40㎡以上50㎡未満である住宅の取得等についても適用できます。ただし、その年分の合計所得金額が1,000万円を超える年については適用できません。

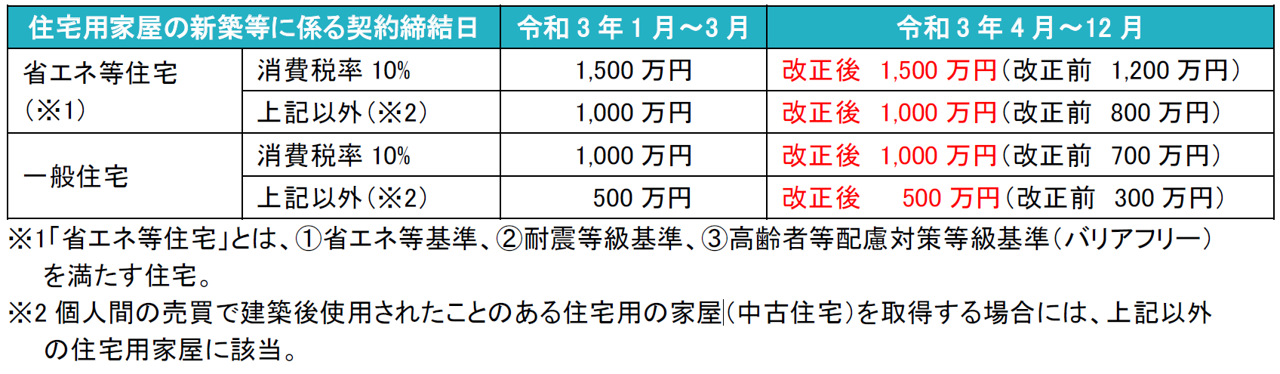

■住宅取得等資金一括贈与の非課税措置

令和3年4月1日から令和3年12月31日までの住宅用家屋の新築等の契約について、直系尊属から住宅取得等式の贈与を受けた場合の非課税限度額が令和2年度と同額に据え置かれます。また住宅借入金等特別控除同様、合計所得金額が1,000万円以下の方に限っては、床面積の下限要件が50㎡から40㎡引き下げられました。(上限は240㎡まで)

■固定資産税の据え置き措置

令和3年は、3年に一度の固定資産税評価額の見直しの年にあたりますが、令和3年の固定資産税額が令和2年の税額を上回る場合は、商業地だけでなく、住宅地や農地を含む全ての土地を対象に税額が据え置かれます。地価下落により税額が減少する場合には、そのまま引き下げられます。なお、この据え置き措置は、令和3年度のみ適用されます。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp