@zeiken_info

@zeiken_info

令和3年度税制改正 一括贈与について

[アクタス税理士法人 News Letter2021.3]

2021/03/23

令和3年度税制改正 一括贈与について[News Letter]

令和3 年度の税制改正大綱により「教育資金の一括贈与の非課税措置」や「結婚・子育て資金の一括贈与の非課税措置」の適用期間が2年間延長されました。その一方で適用要件は一部見直されます。今回は、これらの非課税措置について改正項目をふまえてご紹介します。

なお本改正は、名目上「教育資金」「結婚子育て資金」としての贈与による場合には、課税強化されますが、制度の趣旨通り「教育資金」「結婚子育て資金」として贈与されるのであれば、改正による影響はでない設計がされております。

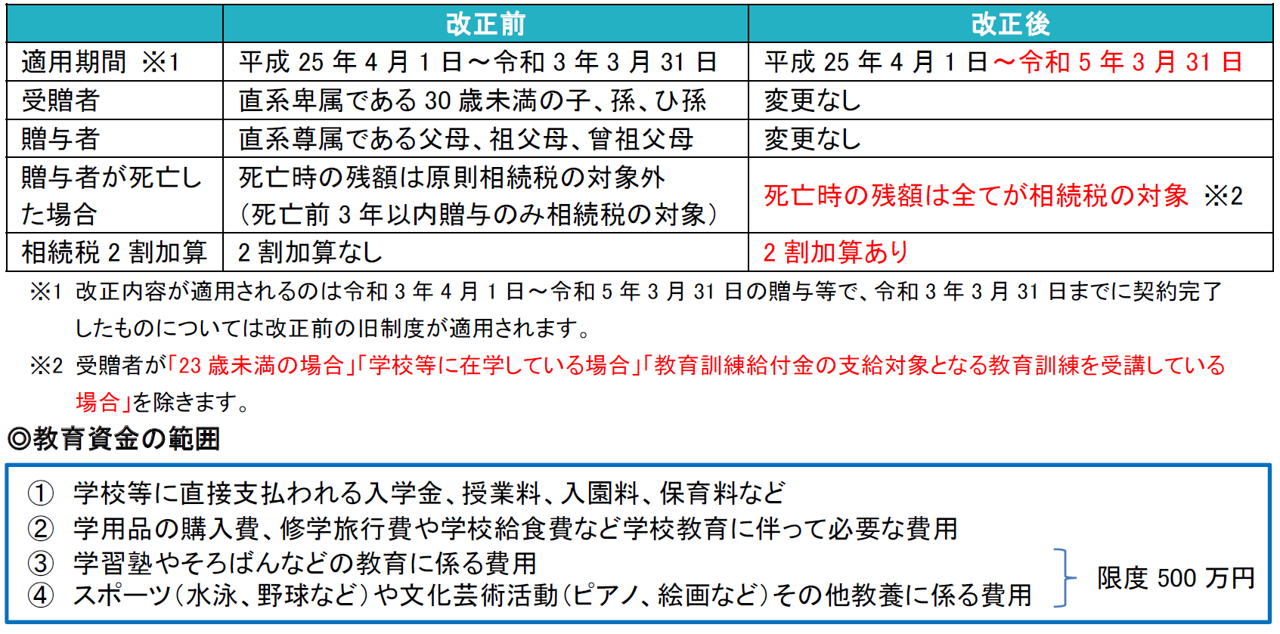

■ 教育資金の一括贈与の非課税措置

受贈者の教育資金に充てるために、贈与者が「受贈者1 人あたり最大1,500万円(習い事などは最大500万円)」までを、金融機関等との教育資金契約に基づいて、受贈者名義の金融機関の口座等に教育資金を一括して拠出した際に、一定の手続きにより贈与税が非課税となります。

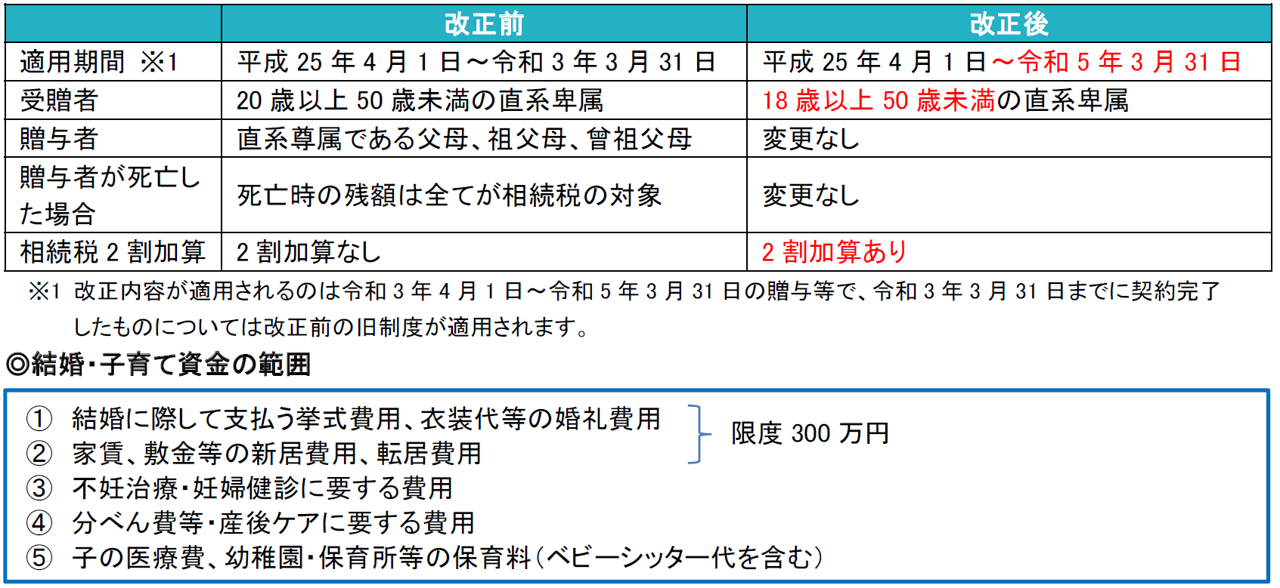

■ 結婚・子育て資金の一括贈与の非課税措置

受贈者が結婚・子育て資金に充てるために、贈与者が「受贈者1 人あたり最大1,000万円(結婚関係は最大300万円)」までを、金融機関等との結婚・子育て資金管理契約に基づき、受贈者名義の金融機関の口座等に結婚・子育て資金を一括して拠出した際に、一定の手続きにより贈与税が非課税となります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp