@zeiken_info

@zeiken_info

相続対策としての生前贈与の活用

[アクタス税理士法人 News Letter2021.4]

2021/04/26

相続対策としての生前贈与の活用[News Letter]

相続税対策の代表的な方法の一つに生前贈与の活用があります。贈与税の負担は発生しますが、相続時における所有財産が減少するため、相続税を減少させる効果があります。贈与税を支払ってでも生前に贈与を行うかどうかは、財産の多寡、税制の状況、相続税と贈与税の税率の差異等を勘案しながら判断する必要があります。

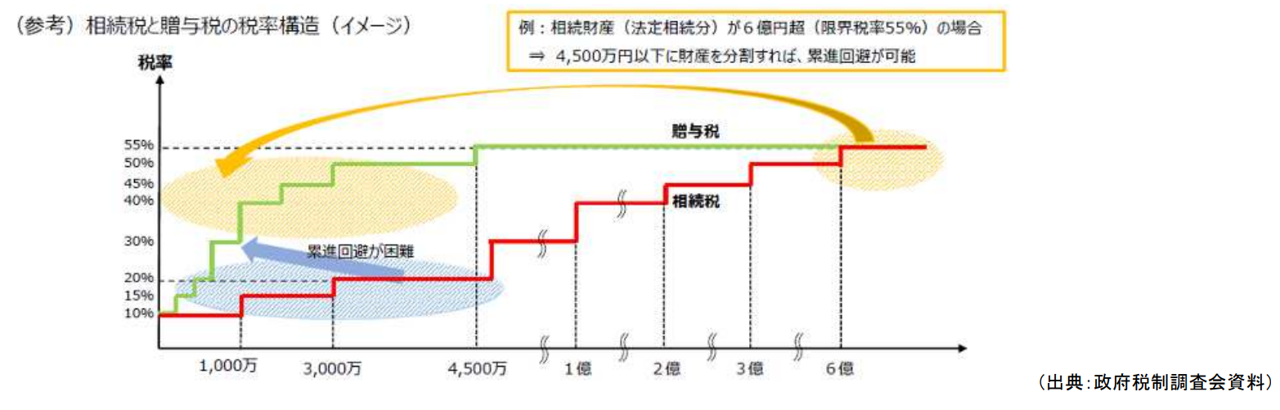

■ 相続税と贈与税の税率

贈与税は、年間の贈与額から基礎控除額110万円を差し引いた金額に対して、税率を乗じて計算します。税率は、贈与額が多くなると段階的に高い税率になる超過累進税率となっており、一般的に贈与税は高くお得でないと考えている方も多いです。しかし、相続税も超過累進税率となっているため、所有財産が多くて高い相続税率が適用されると想定される場合には、生前贈与を行い、低い税率で贈与税を負担した方が有利になる場合もあります。贈与税の負担率と、相続税の負担率を比較して、生前贈与の実施を検討することが、相続税対策となります。

■ 民法第 549 条と贈与実行における注意点

贈与は、民法に規定されているとおり、贈与者と受贈者の意思により成立します。その結果として資産の所有権が移転し、受贈者が、自身の財産として管理処分する状況にあるということが前提となります。現金を贈与する際には、受贈者の預金口座に資金の移動を行っても、その預金口座を受贈者が、自分のものと認識して、管理していない場合には、贈与者の名義預金とされ、贈与の成立を否定される可能性があります。名義預金は、相続の際に、贈与者である被相続人の相続財産として申告する必要があります。

生前贈与を実施する際には、後に贈与の成立をきちんと立証できるように、贈与者と受贈者の意思を明示した「贈与契約書」を作成することが望ましいです。その際には以下の点に注意して進める必要があります。

■ 相続税・贈与税の一体課税導入議論

令和3年度税制改正大綱において「資産移転の時期の選択に中立的な相続税・贈与税に向けた検討」に関する内容が織り込まれました。令和3年度では具体的な改正は見送られましたが、「相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ」検討する方針が明記されました。「富裕層による財産の分割贈与を通じた負担回避を防止すること」が目的であり、前述の税率差異を利用した生前贈与に網が掛けられることも想定されます。アメリカでは、一生涯の生前贈与額の累積を相続時の遺産と一体的に課税する制度を用いており、日本も相続税・贈与税の制度が大きく変わる可能性があります。今までの相続税対策を、根本的に見直す必要も想定されますので、今後の税制改正の動向は注視していく必要があります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp