@zeiken_info

@zeiken_info

相続時精算課税制度

[アクタス税理士法人 News Letter2021.11]

2021/11/29

相続時精算課税制度[News Letter]

贈与とは、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をする事によって、その効力を生ずる行為です。税務上は、「暦年課税制度」と「相続時精算課税制度」とがあります。今回は「相続時精算課税制度」についてご紹介します。

■ 相続時精算課税制度について

相続時精算課税制度(以下「本制度」)は、暦年課税の年間 110 万円の控除とは異なり、2,500 万円の控除がある制度です。累計 2,500 万円を超える贈与については、一律 20%の贈与税が課されます。また、贈与者と受贈者に制限があります。本制度の贈与者に相続が発生した際には、贈与された財産を相続財産に含めて相続税を計算し、相続税で精算することになります。本制度の利用に際しては、贈与した年の翌年 3 月 15 日までに、本制度を選択する旨の届出書を提出する必要があります。一度選択すると、暦年課税の贈与は使えなくなります。

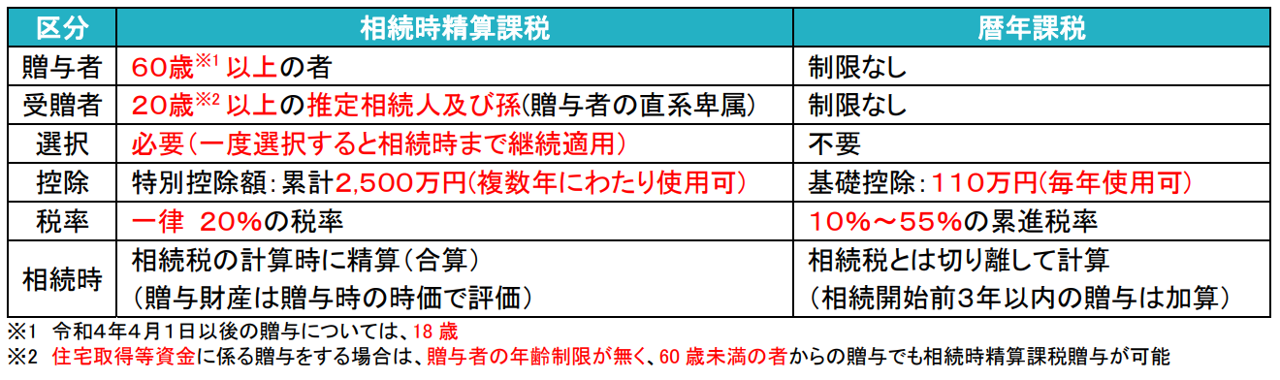

■ 「相続時精算課税」と「暦年課税」の比較

■ 相続時精算課税の注意点

➀一度選択すると、暦年課税贈与は使えなくなります

相続時精算課税を一度選択すると、同じ贈与者からの贈与については、暦年課税の贈与は使えなくなります。例えば、父から長男への贈与に相続時精算課税を選択した場合は、それ以後は父から長男の贈与は全て相続時精算課税の贈与として扱います。母から長男への贈与に関しては、暦年課税の適用となります。

②適用するためには届出書の提出が必要となります

相続時精算課税を選択しようとする受贈者は、その選択に係る最初の贈与を受けた年の翌年 2 月 1 日から3 月 15 日までの間に(贈与税の申告書の提出期間)、納税地の所轄税務署長に対して、一定の書類とともに、「相続時精算課税選択届出書」を、贈与税の申告書に添付して提出する必要があります。

③贈与時の価額で相続時に精算されます

相続発生時には、贈与された財産を贈与時の価額で相続財産に含めて相続税を計算し、贈与税が精算されることになります。したがって、その贈与財産の相続時の時価が、贈与時より下がった場合にも、高い贈与時の時価で相続税の計算が行われます。価額が下がった場合には、相続時精算課税の適用により相続税の負担が増加する場合がありますので注意が必要です。

■ 相続時精算課税制度を活用した事例

制度の特長を踏まえると、以下のような場合に相続時精算課税制度を選択する事が想定されます。実際の適用にあたっては、前述の「注意点」に配慮する必要があります。

●株価対策をした非上場株式を贈与する場合などで、暦年課税贈与の基礎控除額を超えるような多額の財産を無税もしくは少額の贈与税の納付で一時に贈与したい場合

●贈与時の価額で固定される為将来的に値上がりが予想される財産を、評価額が低いうちに移転したい場合

●将来相続税がかからない人、少額の相続税が見込まれる方で、早期に財産移転を行いたい場合

■ 相続税・贈与税の一体課税導入議論

令和 3 年度税制改正大綱において「資産移転の時期の選択に中立的な相続税・贈与税に向けた検討」がなされ、相続税と贈与税を一体的に捉えて課税する観点から、相続時精算課税制度と暦年課税制度の見直しが検討されています。一生涯の生前贈与額の累積を相続時の遺産と一体的に課税する制度のような、相続時精算課税制度に近い内容に統一されることも想定される為、今後の税制改正の動向に注視していく必要があります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp