@zeiken_info

@zeiken_info

令和4年度税制改正大綱と相続・贈与一体化の行方

[アクタス税理士法人 News Letter2021.12]

2021/12/16

令和4年度税制改正大綱と相続・贈与一体化の行方[News Letter]

令和3 年12 月10 日に自由民主党及び公明党から「令和4 年度税制改正大綱」が発表されました。以前から注目されていた「相続税と贈与税の一体化」については前年に引き続き「資産移転時期の選択に中立的な税制の構築に向けて、本格的な検討を進める」旨の記述があったものの、具体的な改正は見送られました。今回は、令和4 年度の主要な改正項目に触れつつ「相続税と贈与税の一体化」について改めて詳細を確認いたします。

■令和4 年度税制改正大綱における資産税関係の主な改正項目

資産税関係の改正項目は以下の通り、比較的小粒な内容となっています。

(1) 直系尊属から住宅取得等資金贈与を受けた場合の贈与税の非課税措置の適用期限延長等

(2) 法人版事業承継税制における特例承継計画の提出期限の一年延長

(3) 財産債務調書制度の提出義務者及び提出期限の見直し

■「相続税と贈与税の一体化」にかかる記載内容

令和4 年度の具体的な内容としては、令和3 年度同様、高齢世代から若年世代への資産移転の重要性については経済の活性化への期待に触れつつ、相続税・贈与税制の資産の再分配機能に着目し、それが機能しない場合に格差の固定化につながる旨の問題提起がされています。さらに昨年同様、「相当に高額な相続財産を有する層にとっては、財産の分割贈与により相続税の累進負担を回避しながらの財産を移転することが可能」になるという具体的な表記がされています。

●令和4 年度税制改正大綱での記載内容・・・令和3 年度の記載内容とほぼ同様です

●追加で記載された内容・・・贈与税の非課税制度の見直しの方向性が記載されました

■「相続税と贈与税の一体化」で想定される税制の形式

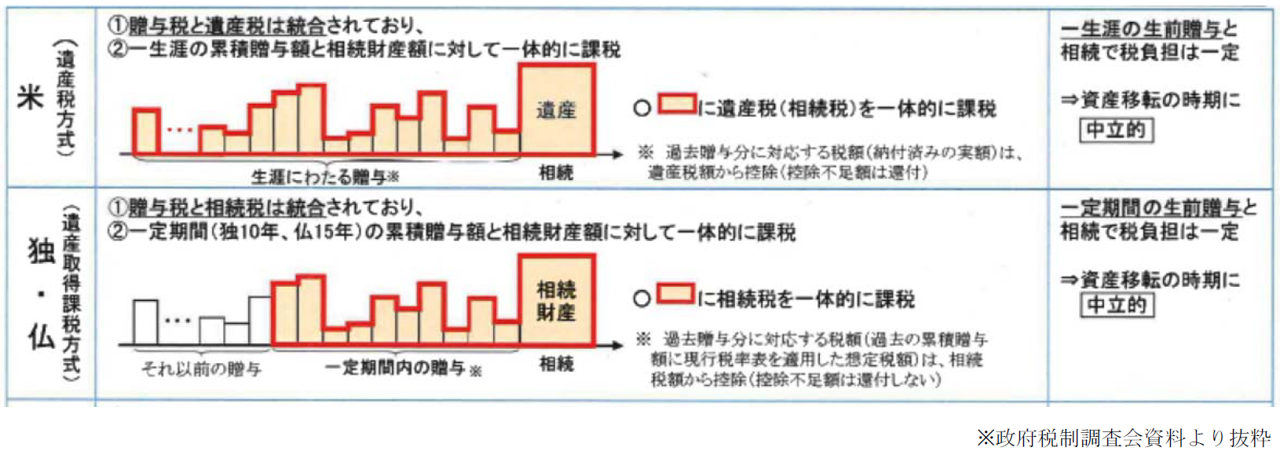

今後、「相続税と贈与税の一体化」がどのように進められていくかは、過去の税制調査会の資料で紹介された諸外国の例が参考になります。資料では、米独仏の例が説明されておりますが、生涯の累積贈与額、あるいは10~15 年等一定期間の累積贈与額及び相続財産額について、一体的に課税するなどの取扱いとなっています。

これらを踏まえ、我が国の税制を前提に考えた場合、現行3 年である生前贈与加算の期間の大幅な増加や、相続時精算課税制度への一本化及び適用税率の見直しなどの形が想定されます。

■「資産移転時期の選択に中立的な税制」実現に向けての懸念点

上記想定されている税制形式の実現について、例えば以下のような懸念点が挙げられます。

●相続人間に与える影響

? 現行の課税方式

日本では現在いわゆる「法定相続分課税方式」が採用され、基本的には、各相続人や受遺者、相続時精算課税制度の適用を受ける贈与によって財産を取得した人ごとに計算された課税価格を合計し、そこから基礎控除額を差し引いた後、一定の方式により相続税の総額を計算し、最終的に財産を取得した人の課税価格に応じて相続税の総額を按分して各人の税額を計算する方式となっています。また、各人の課税価格の計算において、相続人等が相続開始前3年以内にその被相続人からの暦年課税に係る贈与によって取得した財産を含めることになっています。

? 今後の懸念点

例えば、相続税の課税価格に含めることとされる暦年課税贈与の対象期間が長期に渡ることとなると課税価格の合計額が増加し、相続時における遺産額に対して相当な割合の相続税が課される可能性も出てしまいます。生前贈与で財産を受けた受贈者は当然の結果かもしれませんが、相続開始時点ではすでに消費されている可能性もあります。他の相続人等については累進税率の影響により税負担額を押し上げることとなり相続人間での不公平感を招き、不要の争いを生じさせる原因となりかねません。現行の民法においては、相続人に対する贈与について、遺留分権利者が遺留分侵害額請求できる期間を原則10 年間としていることから、この点との整合性も整理する必要があります。

●実務上の実行可能性の問題

? 想定される必要な作業

生前のすべての贈与、あるいはドイツ・フランスのように10 年以上の長期間にわたる贈与まで遡って相続財産の課税価格に合計するとなると、当然ながら過去のすべての贈与の事実とその金額・内容を正確に把握する必要が生じます。贈与税の申告をしているものであれば、過去の贈与の把握はしやすいですが、贈与税の非課税限度額以内の贈与など申告がされていないものや、いわゆるみなし贈与で当事者自身に贈与事実が発生した認識がしにくいケースも少なからず存在しているものと考えられます。これらの内容について、相続が発生してから限られた時間内で、各相続人が自らその情報をさかのぼって網羅的に確認することは実務的に困難になるものと考えられます。

? 税負担の予測が困難に

現在の相続税の計算方法においては、自分以外の他の全ての相続人等の過去の贈与の情報がないと相続税の最終的な税額が計算できない一方で、相続人間での争いによる情報開示がないことや、故意や過失に関わらず贈与内容の漏れが生じると、他の相続人等に対する税負担が後日に修正される可能性があるなど、予測可能性の確保が困難になることが考えられます。

■「相続税と贈与税の一体化」に関するまとめ

上記の通り、現行制度において新しい税制形式を導入した場合には様々な実務上の問題が生じることが懸念されることから、その実現に向けては現行の「法定相続分課税方式」そのものにまで踏み込んだ、より抜本的な改革を行う必要も考えられ、今後の議論の展開を注視していく必要があります。

また、既述の通り現行の贈与税の非課税措置について縮小の方向で改正が進む可能性も考えられることから、その点も含めて対応の検討が必要です。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp