@zeiken_info

@zeiken_info

成年年齢引き下げによる資産税への影響

[アクタス税理士法人 News Letter2022.3]

2022/03/28

成年年齢引き下げによる資産税への影響 [News Letter]

民法改正により令和 4 年 4 月 1 日以後、成年年齢が現行の 20 歳から 18 歳に引き下げられます。ここでは成年年齢引き下げが資産税に及ぼす影響についてご紹介します。

■ 民法関係

◆贈与契約

贈与は民法において「当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。」と定められています。つまり、贈与は無償で財産をあげるという一つの契約ですので、「贈与者(あげる側)」と「受贈者(もらう側)」の合意が必要となります。これまでは 20 歳未満の受贈者が贈与を受ける場合には、受贈者の親権者が同意をするか、受贈者の親権者が代理人となり契約する必要がありましたが、改正後は 18 歳以上であれば受贈者本人が当事者となり契約することが可能になります。

![]()

◆遺産分割協議

亡くなった人に遺言書が無い場合、相続人全員の協議により遺産を分割します。この協議による分割が成立するためには相続人全員の合意が必要となります。民法の規定では未成年者は法律行為ができないことになっているため、法律行為となる遺産分割協議についても、相続人の中に未成年がいる場合にはその未成年者は協議に参加することはできません。その場合には未成年者の親権者(その親権者もその相続に関わる場合には家庭裁判所に申し立てた特別代理人)が未成年者に代わり分割協議に参加することになります。

![]()

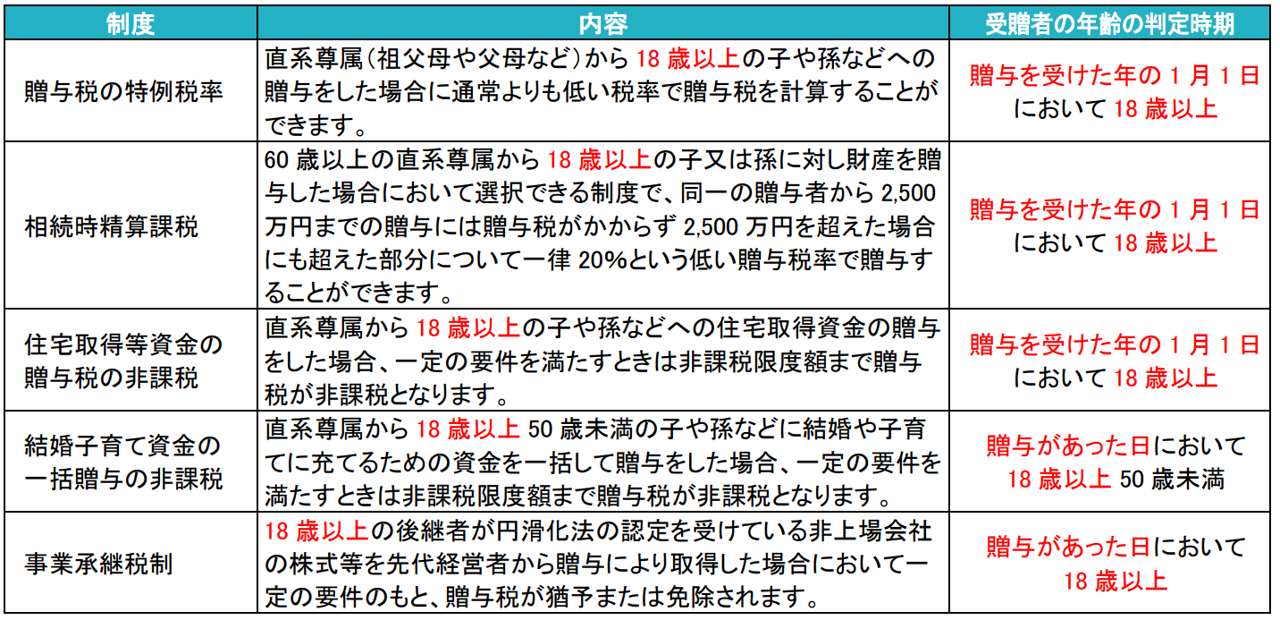

■ 贈与税関係

次の贈与税に関する制度に関しては、令和 4 年 4 月 1 日以後の贈与について、受贈者(贈与を受ける側)の要件が現行の 20 歳から 18 歳に引き下げられます。

■ 相続税関係

相続税の計算において相続人の中に未成年者がいる場合には一定額が相続税から控除されます(未成年者控除)。令和 4 年 4 月 1 日以後に開始した相続に関しては、相続開始時において 18 歳未満である相続人について適用されることになります。改正後は控除が受けられる場合でも現行制度に比べ控除額が 20 万円少なくなります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp