@zeiken_info

@zeiken_info

中小法人と中小企業者の範囲と取り扱い

[アクタス税理士法人 News Letter2022.3]

2022/03/30

中小法人と中小企業者の範囲と取り扱い [News Letter]

資本金を 1 億円以下に減資したという報道をよく目にします。事業年度末の資本金が 1 億円を超える法人は、交際費の損金不算入など税制上の優遇措置が制限されたり、事業税の外形標準課税制度が適用されたりします。一方、資本金1億円以下の法人には、さまざまな税制優遇措置がありますが、対象者は「中小法人」であったり「中小企業者」であったりします。「中小法人」と「中小企業者」は言葉が似ていますが、税務上の定義は異なり、適用される優遇措置も異なります。今回は、「中小法人」と「中小企業者」の違いについて整理をします。

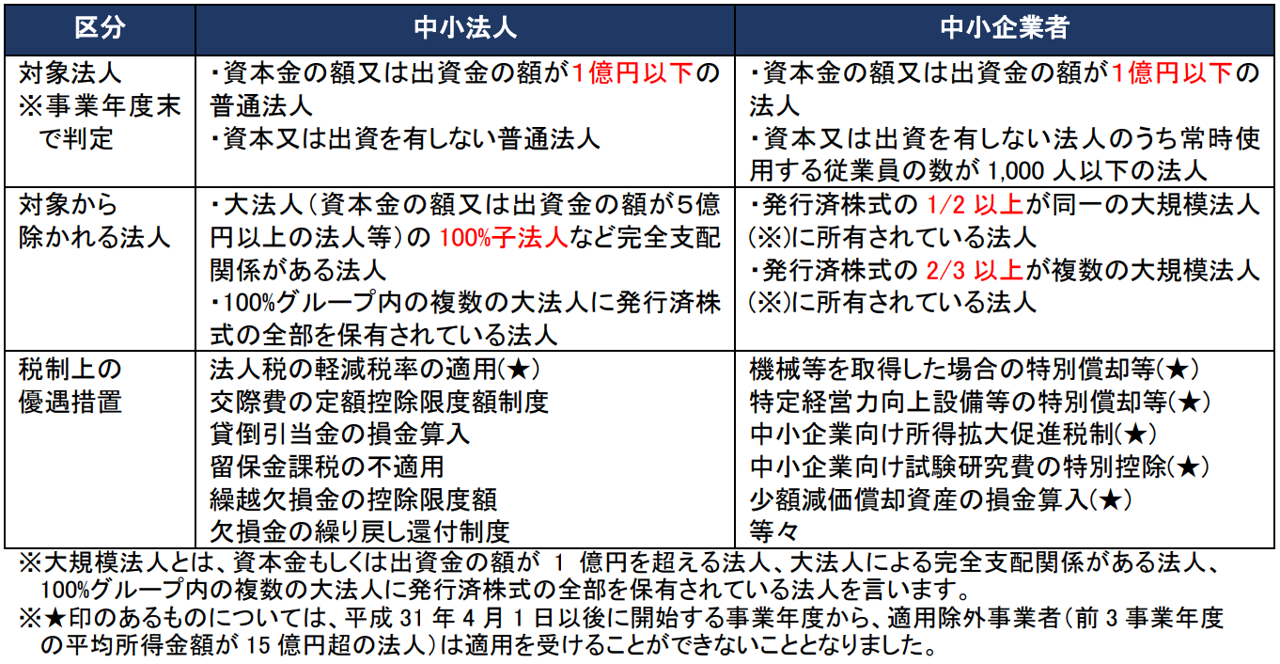

■中小法人と中小企業者の概要

●中小法人と中小企業者の違い

税務上、「中小法人」と「中小企業者」の違いは次のとおりです。「中小法人」と「中小企業者」は大法人の子会社など除かれる法人が異なっており、グループ企業が判定をする場合お気を付けください。

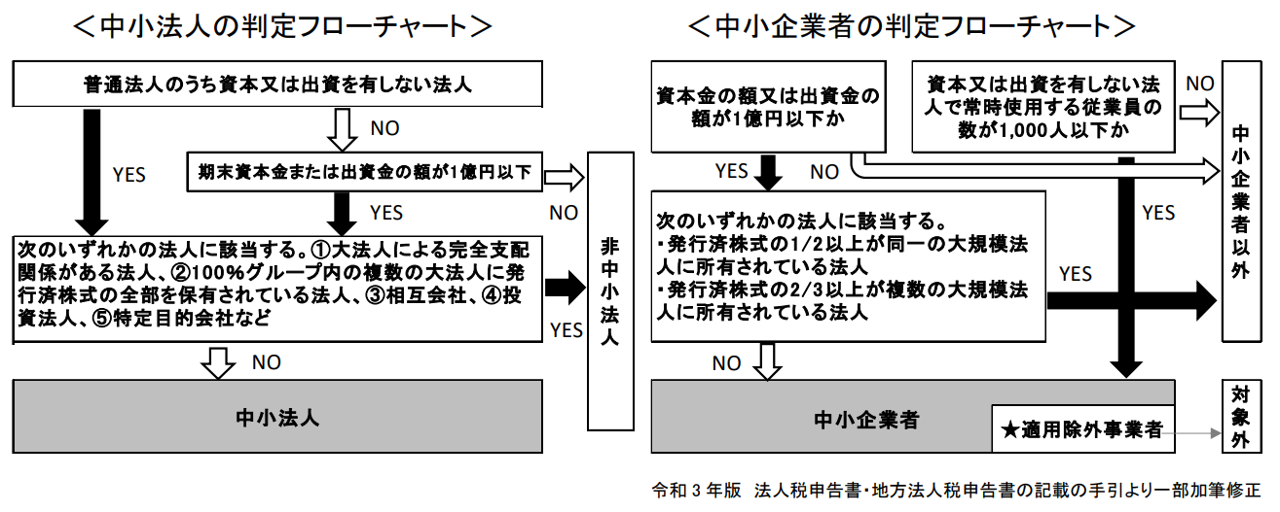

●判定フローチャート

中小法人と中小企業者の判定及び適用除外事業者の関係をフローチャートで示すと次の通りとなります。

■□■Q&A■□■

Q1.資本金が 1 億円を超える場合に優遇措置の制限以外に異なる点はありますか?

A.資本金 1 億円超の法人は、法人事業税の外形標準課税の対象法人となり、法人税及び消費税の申告書の提出について電子申告で行うことが義務化されています。

外形標準課税は、利益(所得)に対する課税のほか、支払った家賃や人件費、支払利息等が課税標準となる付加価値割、期末の資本金額等が課税標準となる資本割で構成されているものです。そのため、赤字の法人であっても、資本割などで税負担が増える可能性があります。

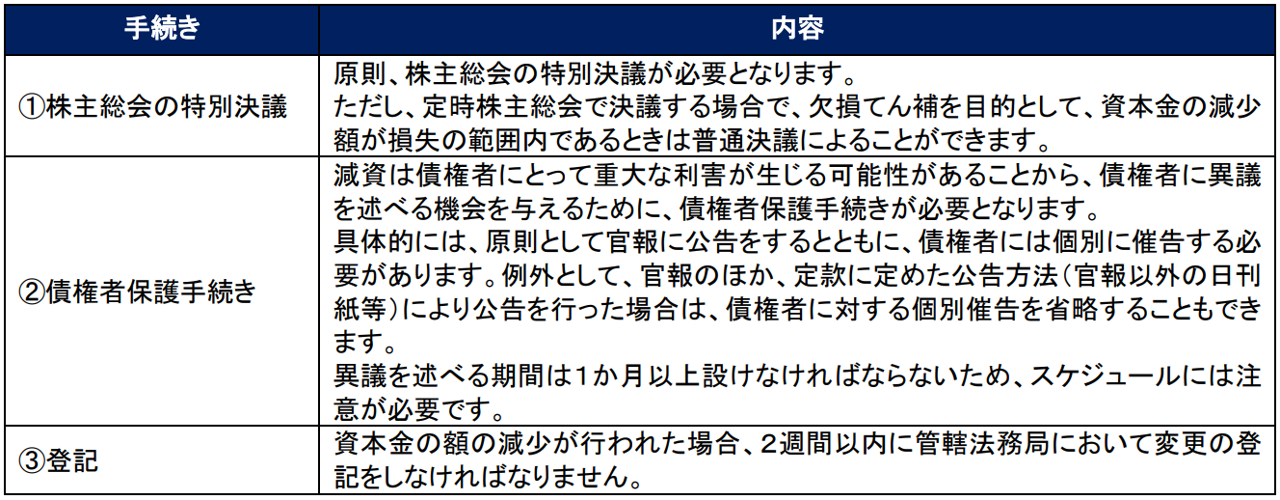

Q2.減資するにあたって必要な手続きを教えてください。

A.減資には、株主に払戻しを行う有償減資と、株主に対して金銭等の交付を行わず資本金額を減少させる無償減資の 2 種類があります。コロナ禍では損失が増えた会社が、欠損てん補のために無償減資をするケースが多く見受けられました。減資の手続きは下記の流れとなります。

Q3.各種助成金・補助金の対象となる「中小法人」や「中小企業者」の定義は同じと考えてよいでしょうか。

A.助成金や補助金はその種類によってさまざまな目的をもって創設されるものであり、各種助成金等によって対象となる法人は異なりますので、対象となる法人に「中小法人」と記載があっても、法人税法や租税特別措置法の定義とは異なることがあります。

例えば、2022 年 1 月末から申請が開始された「事業復活支援金」は、「中小法人向け」とされていますが、対象法人は広く、売上の減少要件を満たしていると、資本金の額または出資の総額が 10 億円未満である法人等が対象となります。

Q4.減資をした場合に法人住民税の均等割には影響ありますか。

A.均等割の税率は自治体によって異なりますが、税務上の資本金等の額(会計上の資本金と資本準備金の合算額を下回る場合には、資本金と資本準備金の合算額)によって判定します。無償減資による欠損てん補をした場合は資本金等の額の計算上減算することされているため、税率によっては均等割が減少する場合があります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp