@zeiken_info

@zeiken_info

路線価評価をめぐる最高裁判決について

[アクタス税理士法人 News Letter2022.5]

2022/05/20

路線価評価をめぐる最高裁判決について [News Letter]

令和4年4月19日に賃貸不動産の遺産相続をめぐり、路線価評価が「著しく不適当」として鑑定評価を採用すべきという判決が最高裁判所で下されました。相続開始前の賃貸不動産への投資が相続税の負担を減らすために行われたものとして、相続税の計算は路線価評価ではなく国側が主張する鑑定評価が適当としました。今回は路線価評価をめぐり争われた裁判の概要や判決のポイントについてお伝えしていきます。

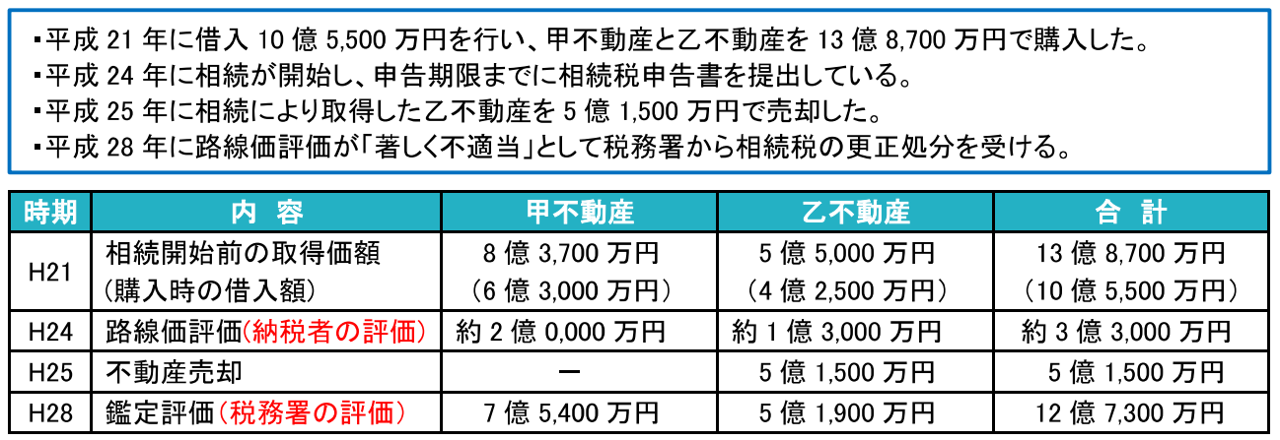

■裁判の概要

税務署から更正処分を受けるまでの主な時系列や路線価評価と鑑定評価は以下の通りとなっています。

相続開始前に銀行から約10億円以上の多額の借入れをし、その借入金で賃貸不動産を購入したことで相続税の負担が零となった事案となっています。相続税を計算する時の土地評価は路線価を基に計算しますが、路線価評価が約3億3,000万円に対して、鑑定評価が12億7 ,300万円であり約4倍もの乖離があることになります。税務署は路線価による評価は適当ではないと更正処分しましたが、納税者はその取消を求めて裁判で争うこととなりました。裁判所の判決は、賃貸不動産の購入が相続税を免れるために行われたものと判断し、財産評価基本通達6項( ※ )に基づき税務署の主張する鑑定評価を認め、納税者の主張を棄却しています。

※財産評価基本通達6項:申告された評価が著しく不適当な場合に国側の判断により評価が見直されると定められています。

■判決のポイント

今回の判決で税務署が不動産の評価を見直すために用いた財産評価基本通達6項には明確な基準はなくこの制度の適用がされたのは「賃貸不動産購入の経緯」と「路線価評価と鑑定評価の乖離」がホイントになったと思われます。

◎賃貸不動産購入の経緯

賃貸不動産の購入にあたり、銀行から融資を受ける際の貸出稟議書に「相続税対策のためロ-ンを実行し不動産を購入」といった旨の記載がされていました。賃貸不動産の購入と借入がなければ、相続税計算の課税価格は6億円を超えるものでありましたが、被相続人の年齢が90歳を過ぎて取引されており、将来の相続税負担を免れさせるものであることを意図して実行されたと判断されています。

◎路線価評価と鑑定評価の乖離

路線価評価と鑑定評価に約4倍の乖離がありました。乙不動産については相続してから9か月後に短期で売却しており、売却価額が5億1 ,500万円で鑑定評価の5億1 , 900万円と近い水準となっています。また、各不動産の相続開始3年前に購入した価格と比べても、路線価評価が著しく低い金額となっています。今回の相続税計算にあたり路線価評価を用いることは、他の納税者との公平を著しく害すると判断されています。

■今後の動向について

今回の最高裁判決の結果により、相続税の評価方法が見直されるかまだ不透明です。路線価評価自体が違法ということではありませんが、著しく不平等となる結果を招く場合には、他の合理的な評価方法に基づき評価される可能性があります。今後、相続税対策を実行する上では、形式的な要件を満たしている場合であっても、租税負担の公平性の観点から著しく不適当と判断された場合には否認される可能性があるため、行き過ぎた相続税対策には注意が必要となります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp