@zeiken_info

@zeiken_info

税務調査における最近の動向

[アクタス税理士法人 News Letter2022.8]

2022/08/29

税務調査における最近の動向[News Letter]

税務署等の事務年度は7月から6月になります。人事異動後の7月は、税務調査の「事前通知」が増え始める時期です。ここ数年は新型コロナウイルス感染症の影響を受けて減少傾向にあった税務調査でしたが、今年は事前通知の連絡が増えてきたように感じます。今回は、税務調査における最近の動向をまとめました。

■ここ数年の税務調査の動向

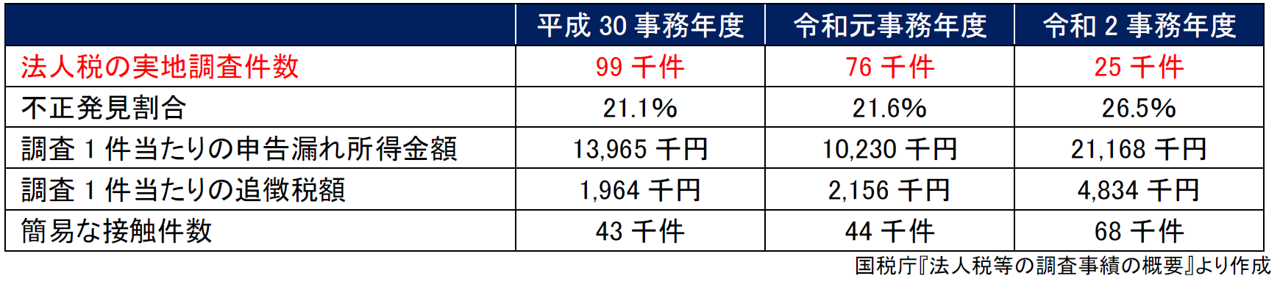

国税庁公表の資料によりますと、法人税の実地調査件数は、令和2 事務年度は25千件と、新型コロナウイルス感染症の影響により減少傾向にあった令和元事務年度の76千件から大幅に減少しました。その前年の平成30事務年度は99千件です。一方、令和2事務年度の不正発見割合、調査1件当たりの申告漏れ所得金額、追徴税額は、その前より増加しています。大口・悪質な不正計算等が想定される法人など、調査必要度の高い法人について実地調査を実施したことがうかがえます。また、「簡易な接触」の件数も増加しています。「簡易な接触」とは、書面や電話による連絡や来署依頼による面接により、納税者に対して自発的な申告内容の見直しなどを要請するものになります。悪質な納税者には厳正な調査を実施する一方で、その他の納税者には簡易な接触を行い、効果的・効率的な事務運営を図っていることがうかがえます。

■コロナ禍での税務調査における国税庁の対応

●感染防止策の徹底

コロナ禍での税務調査について、国税庁は、身体的距離の確保や手洗い・マスク着用等の感染防止策のほか、職員の人数や滞在する時間を可能な限り最小限にするといった感染症対策を徹底すると公表しています。実際の税務調査でも、実地調査の日数を減らす代わりに帳簿書類等の預かりやデータでの提出を求める、高齢の経営者へのヒアリングを後日にする等、状況に即して様々な対応が取られています。

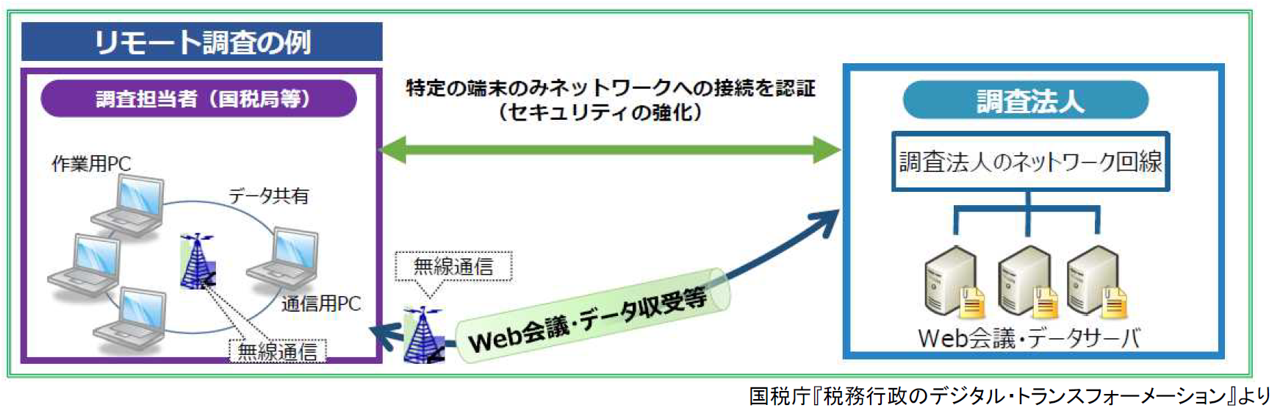

●リモート調査

税務調査の効率化を進める観点から、大規模法人を中心にWeb 会議システム等を活用したリモート調査が実施されています。調査担当者は調査法人の会議室等へ臨場し、Web 会議システムを利用して別の部屋にいる経営者や従業員、また支店や営業所への聞き取りを行い、対面での調査を抑制しています。また、調査法人のネットワーク回線を繋いでデータサーバへアクセスし、直接データを収受する仕組みも公表されています。

●調査関係書類のe-Tax による提出

令和4年1月から、税務調査等で提出を求められた資料をe-Taxにより提出することができるようになりました。提出するデータはPDFに限られ、送信する際には調査担当者から個別に伝えられる「提出先調査部門等番号」が必要になります。

■□■Q&A■□■

Q1.新型コロナウイルス感染症を理由に税務調査を断ることはできますか。

A.税務調査は任意調査ではありますが、納税者には受忍義務があるため基本的に調査を拒否することはできません。しかし、納税者が新型コロナウイルスに感染してしまった等のやむを得ない事情が生じた場合は、申し出により調査日程を調整することができます。その他、感染リスクの高い納税者への対応、感染症対策が十分に取れない場所の変更など、合理的な理由がある場合は適宜調整を申し出ることができます。

Q2.税務調査ではどのような項目が確認されますか。

A.税務調査における調査項目は、コロナ禍においても大きく変わることはありません。代表的な調査項目は以下の通りです。取引の実態を具体的な事実や根拠をもって説明できるようにしておきましょう。

売上………計上漏れや除外はないか、締め後売上の把握がされているか

棚卸資産…仕掛原価が計上されているか、実地棚卸は正しく行われているか、評価額は適正か

人件費……決算賞与が正しく通知されているか、現物給与となるものが他科目に含まれていないか

その他……付随費用の資産計上漏れはないか、源泉徴収は適正か、親子間取引は適正か

Q3.最近の調査において特に着目される事項はありますか。

A.国税庁が令和4年6月に発表した『国税庁レポート2022』では、調査において重点的に取り組んでいる事項として以下が挙げられています。

●消費税の適正課税の確保

事例)高額な固定資産の購入を装い架空の課税仕入れを計上していた事実を把握

●資産運用の多様化・国際化を念頭に置いた調査

事例)情報交換制度によって、海外銀行の代表者名義預金に売上代金を入金させ、売上を適正に申告していなかった事実を把握

●資料情報を活用し、的確に無申告者を把握

事例)暗号資産取引により多額の利益を得ていたものの、関係人に暗号資産を送金の上、当該関係人に日本円に換金させることで、自己の収益として申告しなかった事実を把握

●シェアリングエコノミー等新分野の経済活動への的確な対応

事例)シェアリングビジネス・サービス、暗号資産(仮想通貨)取引、ネット広告(アフィリエイト等)、デジタルコンテンツ、ネット通販・ネットオークションその他新たな経済取引への対応

Q4.帳簿の不保存・記載不備の場合に、ペナルティが厳しくなると聞いたのですが。

A.通常の過少申告加算税は10%~15%、無申告加算税は15%~20%ですが、令和4年度改正により、帳簿に記載すべき売上金額等のうち1/3 以上が記載されていない場合は加算税が5%加重、1/2 以上が記載されていない場合は加算税が10%加重されることとなりました。令和6年1月1日以後に法定申告期限等が到来する国税について適用されます。また、税務調査等において隠蔽仮装や無申告を指摘された納税者が、新たに簿外経費を持ち出して所得を減らそうとする“後出し”に対応するため、隠蔽仮装や無申告に係る事業年度の確定申告書に記載されていなかった間接経費については損金に算入されないこととなります。令和5年1月1日以後開始事業年度に対する法人税について適用されます。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp