@zeiken_info

@zeiken_info

共通ポイント制度の税務上の取扱い

[アクタス税理士法人 News Letter2022.9]

2022/09/28

共通ポイント制度の税務上の取扱い[News Letter]

近年キャッシュレス決済の普及に伴いポイント制度を導入する事業者が増加しています。ある経済研究所の調査によりますと、ポイントサービス市場におけるポイントの利用額は年間2兆円を超えており、今後のポイント利用も増加傾向にあるとのことです。今回は、ポイント制度の中で比較的に利用者が多い「共通ポイント制度」について、税務上の取扱いを中心にご紹介します。

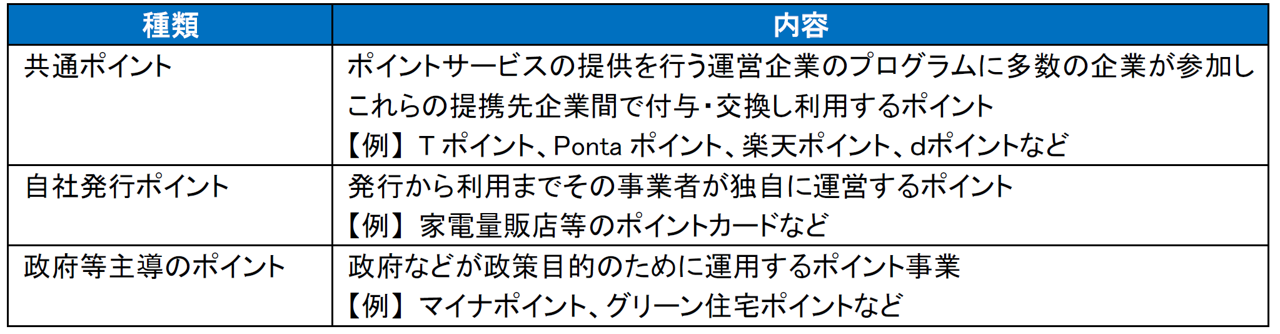

■ポイント制度の概要

ポイント制度とは、商品やサービスの購入金額の一定割合に応じて付与されるポイントやクーポンその他これらに類するものであり、その保有するポイントに応じて値引き又は無償で特典が提供されます。ポイント制度は、大まかに分けますと以下の3種類に分類することができます。

■共通ポイント制度の売手と買手の一般的な経理処理

共通ポイント制度では、共通ポイント加盟店、共通ポイント会員が、それぞれポイントの付与時又は使用時などのタイミングに応じて、一般的に次の会計処理を行います(100円あたり1 ポイントの場合)。

※ポイントの付与及び使用に係る消費税は、不課税取引を前提としており、共通ポイント制度の規約等の内容によっては課税取引となる場合があります。(国税庁HP『共通ポイント制度利用する事業者(加盟店A)及びポイント会員の一般的な処理例』より)

■共通ポイントに係る売手と買手の税務上の取扱い

● ポイント付与時の取扱い

売手が支払う付与ポイント額は、法人税法上は債務確定した費用としてその付与時の損金に算入されると解されています。消費税法上は、規約等の内容により、不課税取引または課税取引と処理がわかれます。

● ポイント使用時の取扱い

買手が利用したポイント額は、法人税法上は、権利確定した収益としてその使用時に益金の額に算入されます。また消費税法上は、原則はポイント控除前の商品等購入金額が課税仕入れの対価の額となり、ポイント使用により受ける利益は、消費税の不課税取引となります。なお、共通ポイント制度の規約等の内容によっては、商品等購入金額からポイントを控除した後の金額が課税仕入れの支払対価となる場合があります。買手側では、課税仕入れの支払対価の額は、売手から交付されたレシート等の記載内容により、ポイント控除前の金額であるか、控除後の金額であるかを判断することになります。

■□■Q&A■□■

Q1.企業の自社発行ポイントの場合の買手の処理はどうなりますか?

A.企業の自社発行ポイントを買手が使用した時には、消費税法上「対価の値引」と考えられる場合は課税取引としてポイント使用後の支払金額を支払い対価とする処理を行い、「対価の支払に充当(両建て処理)」と考えられる場合は、ポイントの使用額を雑収入等の不課税取引として認識して処理することとなります。この場合、買い手側での値引きか値引きでないかの判断は、売手から受領したレシート等から判断することになります。

(買手の仕訳例) 税込540 円のお茶(軽減税率)と550 円の消耗品(標準税率)を購入しポイント21P 使用

※使用ポイントは、値引き前の対価の額で按分計算

Q2.個人が取得又は使用した企業の発行ポイントは課税の対象となりますか。

A.原則として、個人が企業の発行するポイントを取得又は使用した場合、そのポイントは、通常の商取引における値引きと同様の行為が行われたものとされ、所得税の課税対象となる経済的利益には該当しません。ただし、ポイント付与の抽選キャンペーンに当選するなど臨時偶発的に取得したポイントについては、そのポイントを使用した場合に一時所得として課税の対象となります。

また、いわゆるアフィリエイト収入などにより、継続的に得たポイントやアンケートの回答などにより得たポイントは、雑所得に該当します。

Q3.マイナポイントを付与された場合は所得税の課税対象となりますか。

A.マイナポイント事業によって付与されるポイントは、企業が発行するポイントとは異なり、「通常の商取引における値引き」とはならず、その経済的利益は一時所得に該当するもとして課税対象となります。なお、一時所得は、所得金額の計算上、50万円を控除することが認められているため、ほかの一時所得とされる所得の合計額が控除額を超えない限り、確定申告の必要はありません。

Q4.複数税率の商品購入時にポイントを利用した場合の取扱いはどのようになりますか。

A.商品の売り手側は、軽減対象資産の譲渡等と標準税率が適用される課税資産の譲渡等につき、一括してポイント値引きを行った場合、原則としてそれぞれの値引き後の対価の額は、それぞれの資産の値引き前の対価の額等により按分するなどの必要があります。

Q5.企業が福利厚生の一環として従業員に付与するポイントの取り扱いはどのようになりますか。

A.原則として付与されたポイントは経済的利益に該当し、給与所得の対象となります。

例えば、企業が従業員の旅行費用や映画・観劇チケット等の購入代金を一定限度額まで補助等するものがこれにあたります。ただし、企業の契約している福利厚生施設等を利用する場合に、全従業員一律の割引に加えてポイントの使用ができる場合には、割引分については給与課税の対象とはせず、ポイント使用部分のみを給与課税対象とします。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp