@zeiken_info

@zeiken_info

認知症対策としての家族信託の活用

[アクタス税理士法人 News Letter2022.9]

2022/09/29

認知症対策としての家族信託の活用[News Letter]

日本の平均寿命は男性が81歳、女性が87歳と年々伸びています。これに対し、健康上の問題で日常生活が制限されることなく生活できる期間である健康寿命は、男性が72歳、女性が75歳と言われており、病気により介護や支援を必要とする期間が平均で9年~12年もあるということになります。健康上の問題は様々な要因がありますが、その中でも介護が必要になる要因のトップは認知症です。認知症になると金銭に関して様々なトラブルも起こり得るため、元気なうちに早めの対策が必要になります。今回は、認知症に対する対応策として関心が高まっている「家族信託」について「成年後見人制度」と比較しながらご紹介します。

■ 認知症になると

ご家族がもし認知症になってしまった場合、どんなことに困るでしょうか。

●本人の預貯金を引き出すことができなくなります

●施設に入るために自宅を売却したくても契約をすることができなくなります

●認知症になった後では遺言書が書けなくなります

このような場合に備えた認知症の対応策としては、「成年後見人制度」と「家族信託」があります。

■ 成年後見人制度

成年後見人制度とは、判断能力が不十分になった人の財産を守るため、本人に代わって後見人が財産の管理や契約手続きなどをし、生活面をサポートする制度です。これにより、後見人の管理のもと本人の預貯金が引き出せたり、万が一本人が不利益な契約を結んでしまったとしても後見人が契約を取り消すことができたりして、本人の財産を守ることができます。

ただし、後見人の選任にあたっては、家庭裁判所に申立てを行って、後見人として適当かどうかの審理を受けなければならないなど手間がかかります。また親族以外の方が後見人になった場合には、本人の存命中は後見人の報酬が発生しますし、本人の財産は家庭裁判所の監督のもと後見人が管理しますので財産の使用には制限がかかることになります。

■ 家族信託

家族信託とは自分で財産管理をできなくなってしまったときに備えて、家族間で信託契約を結び、信頼できる家族に自分の財産の管理や処分を託す制度です。

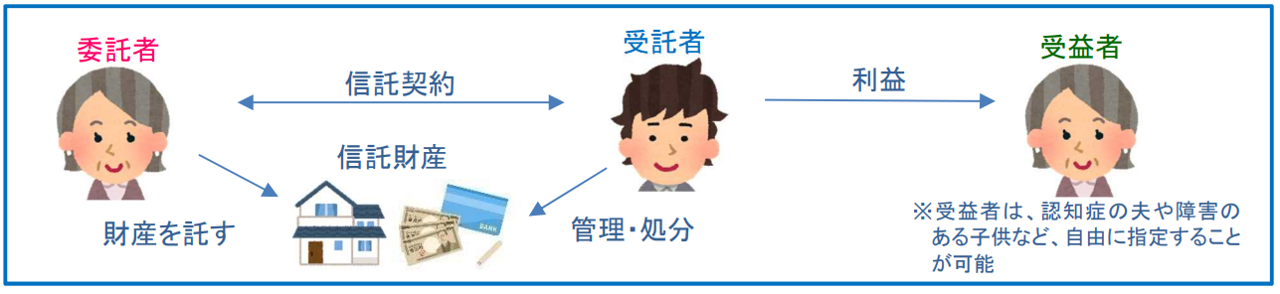

家族信託では、委託者(本人)が、受託者(信頼できる家族)に財産の管理処分の権限を与え、受託者はその財産の管理処分を行い、得た利益を受益者に渡します。これにより委託者が認知症になったとしても受託者が委託者に代わって預貯金を引き出したり、財産を処分したりすることが可能になります。受益者については委託者や家族など自由に指定することができ、また受益者が死亡した後の承継の順番を、第一順位、第二順位といったように二次相続以降の相続先まで決めておくことができますので遺言に代わる制度ともいえます。

ただし家族信託は、委託者の判断能力が低下してから行うことはできませんので早めの対応が必要です。

≪家族信託のイメージ≫

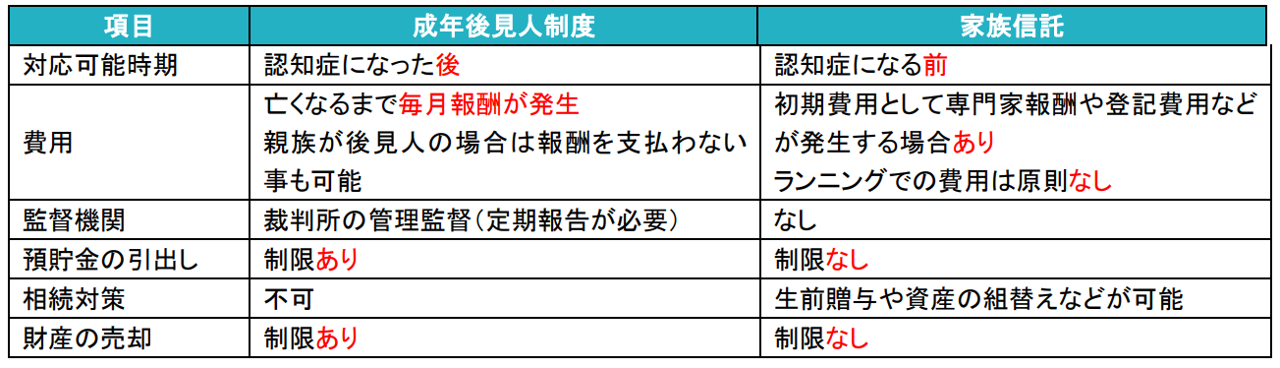

■ 成年後見人制度と家族信託の比較

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp