@zeiken_info

@zeiken_info

インボイス制度 免税事業者との取引について

[アクタス税理士法人 News Letter2022.10]

2022/10/27

インボイス制度 免税事業者との取引について[News Letter]

令和5年10月1日からインボイス制度(適格請求書保存方式)が始まります。大きな変更点の一つとして、買手は免税事業者からの仕入について、仕入税額控除が受けられなくなるという内容があります。そのため、免税事業者との取引については、取引価格の交渉を行うことなども考えられます。今回は、独占禁止法や下請法の観点を交えて、価格交渉などを行う際に気を付けるべき点などについて解説します。

■インボイス制度の概要

消費税の納税額は、売上に係る消費税から仕入に係る消費税を差し引いて(仕入税額控除)計算します。買手は、仕入税額控除のために、帳簿及び適格請求書(インボイス)の保存が必要になります。そのため、インボイス制度では、売手は、適格請求書発行事業者の登録を行ったうえで、インボイスの交付義務が発生します。

インボイス制度開始後は、買手は、インボイスを発行できない免税事業者からの仕入について、経過措置(下記Q3 参照)経過後は仕入税額控除を行うことができなくなります。取引価格が変わらなければ、免税事業者からの仕入は仮払消費税が計上できない分、費用が増加することになります。

■「独占禁止法」及び「下請法」とインボイス制度との関係

●「独占禁止法」及び「下請法」とは

独占禁止法は、私的独占、不当な取引制限、不公正な取引方法などの行為を規制する法律です。一方、下請法は独占禁止法を補完する法律で、一定の商品やサービスについて、親事業者と下請事業者(下記Q2 参照)との間の取引を公正にし、下請事業者の利益を保護することを内容とする法律で、親事業者による受領拒否、不当な代金の減額、返品、支払い遅延、買いたたきなどの行為を規制しています。

●取引条件の交渉について

免税事業者との取引については、インボイス制度を機に、条件の見直しなどの対応が取られることも考えられます。事業者がどのような条件で取引をするかについては、基本的に、取引当事者間の自主的な判断に委ねられるものであり、インボイス制度を契機に免税事業者と取引条件を見直すことは、直ちに問題とはなりません。ただし、一方的な取引対価の引き下げをならないように、双方が納得したうえでの、適正な価格交渉が必要となります。例えば、免税事業者の消費税負担を考慮の上、双方納得して取引価格を設定し、結果的に取引価格が引き下げられた場合や、取引先の免税事業者に対し、課税事業者になるよう強制することはできませんが、提案すること自体は独占禁止法上問題となるものではないと考えられております。

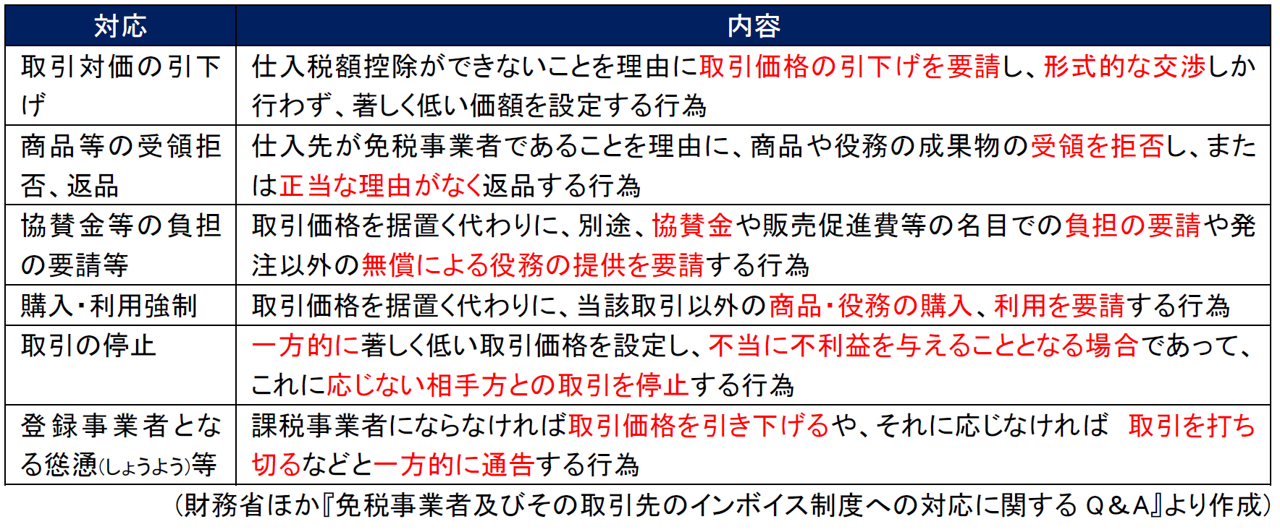

●独占禁止法等により問題となる行為

次のような対応は、優越的地位の濫用として、独占禁止法や下請法等により問題となるおそれがあります。

■□■Q&A■□■

Q1.「優越的地位の濫用」とはどういうものでしょうか。

A.「優越的地位の濫用」とは、例えば、事業規模の小さい下請業者が売上の大部分を規模の大きい事業者からの発注に依存している場合など、取引上の力関係が優位な立場にあるものが、劣位にある取引の相手方に対し、その優位な地位を利用して、購入や利用を強制する行為や経済上の利益の提供を要請する行為、相手方に不利益となる取引条件の設定等の商慣習に照らし不当に不利益を与える行為を要求することをいいます。

Q2.下請法での「親事業者」「下請事業者とはそれぞれどのようなものでしょうか。

A.下請法では、対象となる取引を取引当事者の資本金等と取引内容の両面から「親事業者」「下請事業者」を定義しています。例えば物品の製造委託取引では、委託者の資本金が3 億円超・受託者の資本金が3 億円以下(又は個人)の場合、又は委託者の資本金が1 千万円超3 億円以下・受託者の資本金が一千万円以下(又は個人)であれば、それぞれ「親事業者」「下請事業者」に該当します。

Q3.制度開始後、すぐに免税事業者等からの仕入れは仕入税額控除が受けられなくなるのでしょうか。

A.免税事業者等からの仕入れが、インボイス制度開始後すぐに仕入税額控除できなくなるわけではありません。経過措置により、次の表の仕入税額控除できる金額を仕入税額として控除できます。

なお、経過措置の適用を受けるためには、区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の規定の適用を受ける旨の記載をした帳簿を保存しなければなりません。

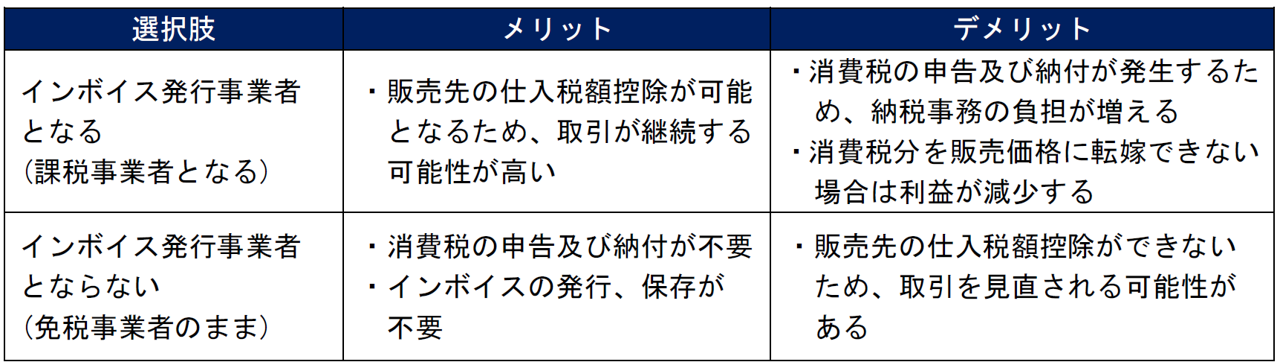

Q4.免税事業者が課税事業者となりインボイス発行事業者になった場合と免税事業者のままでいる場合にそれぞれどのような影響が考えられますか。

A.インボイスは、インボイス発行事業者への登録申請を行った課税事業者のみ発行できます。免税事業者がインボイス発行事業者になるには、課税事業者を選択し、インボイス発行事業者への登録申請を行う必要があります。課税事業者となってインボイス発行事業者登録を行った場合と、免税事業者のままでいる場合の一般的なメリットとデメリットは以下のとおりです。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp