@zeiken_info

@zeiken_info

空き家の譲渡所得特例の延長及び改正

[アクタス税理士法人 News Letter2023.8]

2023/08/25

空き家の譲渡所得特例の延長及び改正[News Letter]

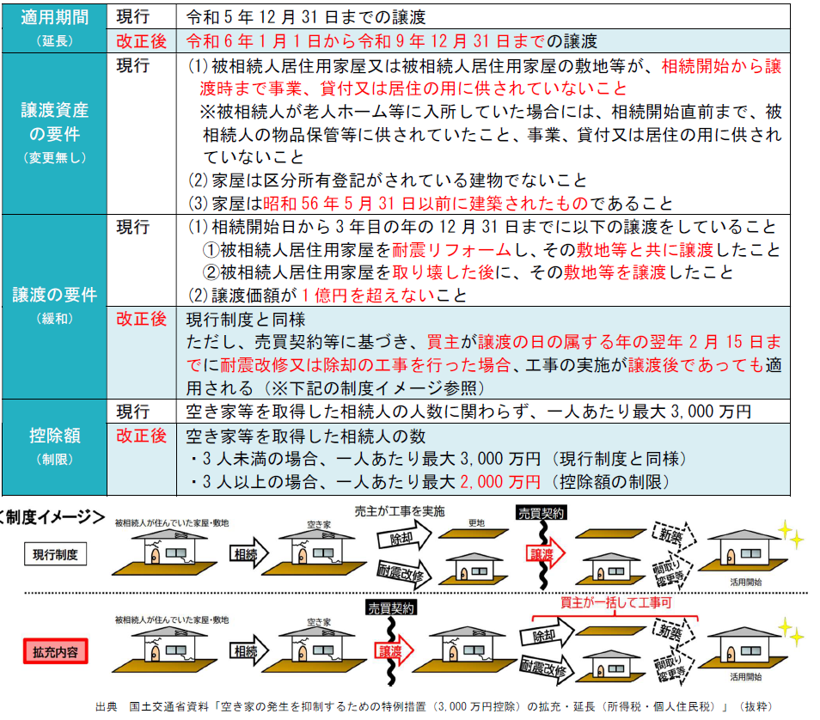

相続後の空き家問題に対応するため、相続人が空き家を早期に譲渡するのを後押しする制度として、空き家の譲渡所得特例(以下「本制度」という)が、平成28 年度の税制改正で設けられました。

本制度は、相続又は遺贈により取得した被相続人の居住用家屋又は被相続人居住用家屋の敷地等を相続人が譲渡した場合に、一定の要件を満たせば、その譲渡益から最大3,000 万円を控除するものです。

さらに令和5 年度の税制改正により、本制度の適用期間が延長され、適用要件が緩和されました。一方で、相続人が3 人以上の場合は、控除額に制限が加えられることになりました。

■本制度の適用要件等(現行制度と改正後の比較)

■本制度の適用における注意点

●令和6 年1 月1 日をまたぐ取引については、適用期間の判定に使用する譲渡の日は、原則「引渡日」を基準としますが、納税者の選択によって、譲渡に係る売買契約等の「契約日」を基準とすることもできます。本制度の適用については、売買契約締結前の早い段階において上記要件の確認が望ましいです。

●空き家の譲渡所得特例と他の税制との適用関係について

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp