@zeiken_info

@zeiken_info

マンションの相続税評価通達について

[アクタス税理士法人 News Letter2023.11]

2023/11/27

マンションの相続税評価通達について[News Letter]

以前にもこのレターでお伝えしておりましたマンション評価方法の見直しについて、新たに評価方法を定めた「居住用の区分所有財産の評価について(法令解釈通達)」が、令和5 年10 月に国税庁より公表されました。

タワーマンションなどの相続税評価額と市場価格の乖離が大きい物件を所有されている方や、相続対策として購入を予定されている方にとっては影響が大きい評価方法の変更となります。そこで今回は、令和6 年1 月1日以後の相続、遺贈又は贈与から適用となるマンションの相続税評価通達についてご紹介します。

■ 居住用の区分所有財産(分譲マンション)の新たな評価通達

●本通達による新たな評価方法

現行のマンションの相続税評価額と市場価格との乖離についての実態を踏まえ、土地(敷地利用権)については、「自用地としての価額」に区分所有補正率を乗じた価額を評価額とし、建物(区分所有権)については、「自用家屋としての価額」に区分所有補正率を乗じた価額を評価額とすることとされました。

●区分所有補正率

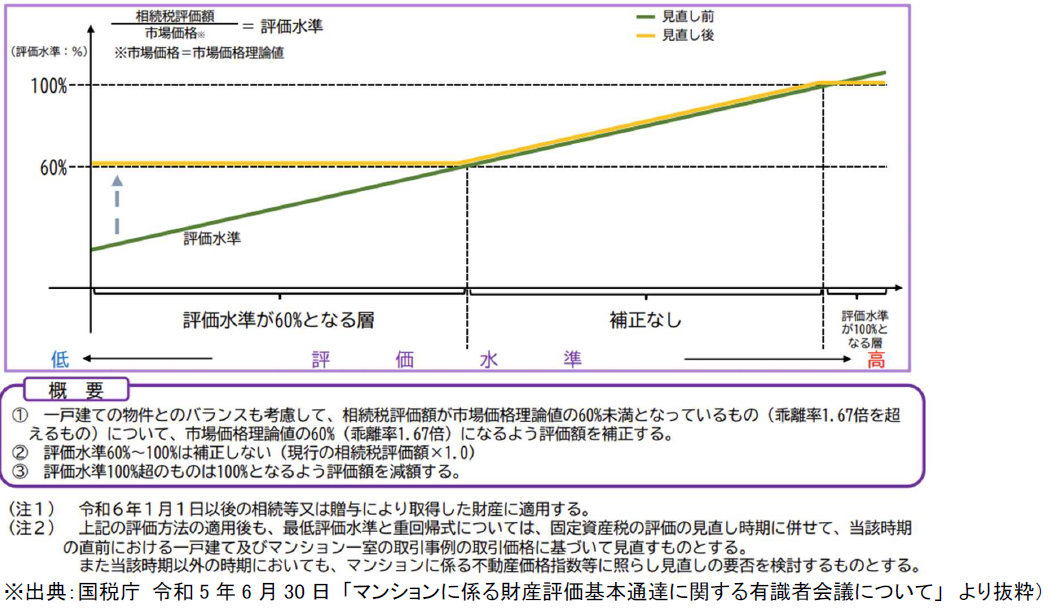

区分所有補正率とは、理論的な市場価格と現行の評価額との乖離の割合を示すもので、「評価水準」によって異なります。

その「評価水準」は「1÷評価乖離率」によって計算されますが、その評価水準が1 を超える場合の区分所有補正率は「評価乖離率」、評価水準が0.6 未満の場合の区分所有補正率は「評価乖離率×0.6」となります。

これにより、「評価水準」が1 を超える場合には、補正前の評価額が理論的な市場価格を超えているため、適正額まで引き下げられ、「評価水準」が0.6 未満の場合には、理論的な市場価額の6 割となるように評価額が引き上げられます。これは、現状の戸建ての乖離率が6 割程度の水準となっていることを踏まえ、マンションにおいても6 割程度となるように調整されることになります。(裏面「評価方法の見直しのイメージ」参照)

*1:評価水準=1÷評価乖離率

*2:評価乖離率=A+B+C+D+3.220

A:一棟の区分所有建物の築年数×△0.033

B:一棟の区分所有建物の総階数指数※×0.239(小数点以下第4 位を切捨て)

※総階数÷33(1 を超える場合は1。総階数に地階は含まない)

C:一室の区分所有建物に係る専有部分の所在階※×0.018

※専有部分が地階の場合、所在階は零階としてⅭの値は零とする

D:一室の区分所有建物に係る敷地持分狭小度※×△1.195(小数点以下第4 位を切上げ)

※一室の区分所有建物に係る敷地利用権の面積÷専有部分の面積(小数点以下第4 位を切上げ)

●評価乖離率

上記の表及び計算式における「評価乖離率」は、「A+B+C+D+3.220」によって計算されます。ABCDの4 つの指数は、相続税評価額が市場価格と乖離する影響度の高い、A「築年数」、B「総階数指数」、C「所在階」、D「敷地持分狭小度」に基づいて計算されます。この評価乖離率の算式のとおり「築年数が浅い」、「総階数が高い」、「所在階が高い」、「敷地持分狭小度が小さい」ほどマンションの評価は現行の評価額より上がりやすくなります。なお、この計算方法は煩雑であるため、後日国税庁より、簡単に計算するためのツールが提供される予定です。

■ マンションの相続税評価通達のポイント

このマンション評価の算定方法の見直しの対象となるのは、居住用の区分所有登記がなされたマンションの一室となります。新たな通達のポイントを記載します。

◆原則、登記簿上の種類が「居宅」を含むものが対象となり、構造上、主として居住の用途に供することができるものであれば、課税時期において事務所として使用している場合でも、「居住の用」に供するものに該当します。つまり、利用の実態では判定しないことになります。

◆貸家等の評価や小規模宅地の特例等を適用する物件については、当該通達の「区分所有補正率」を適用して算出した金額に対して従来通り適用されます。

◆本通達を適用して評価した場合であっても、その評価が著しく不適当と認められる場合には総則6 項(国税庁長官指示による評価)が適用されますのでご留意ください。

◆評価乖離率を求める算式及び評価水準の値0.6 については、実際の取引事例についての相続税評価額と市場価格との乖離状況等を踏まえ、適時見直しが行われます。

■ 新たな評価方法(区分所有補正率の適用)の対象にならない物件

この通達は、分譲マンションの流通性・市場性や価格形成要因に着目し、市場価格に基づく評価方法としていることから、下記のようなマーケットの違う物件は対象外とされております。

■【参考】評価方法の見直しのイメージ

この通達を適用することにより市場価格の乖離幅が狭まり、課税の公平が図られることになります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp