@zeiken_info

@zeiken_info

令和6年3月期 決算のポイント

[アクタス税理士法人 News Letter2024.2]

2024/02/28

令和6年3月期 決算のポイント [News Letter]

法人の決算月は、3 月の法人が多いです。そこで、令和6 年3 月の決算を迎えるにあたり、法人が確認しておくべき決算ポイントを、令和6 年3 月期以降に適用となる税制改正の内容を中心にまとめました。なお、これらの内容は、3 月以降に決算を迎える法人につきましても同様に適用されますので、その旨でご確認ください。

■消費税関連の決算ポイント

●高速道路ETC 利用料の仕入税額控除 ※『お問合せの多いQ&A TOP10(令和6 年2 月版)』参照

ETCクレジットカードで高速道路利用料を支払った場合の仕入税額控除は、原則、ETC利用照会サービスから利用証明書をダウンロードしそれを保存する必要があります。クレジットカード利用明細書を受領しても、その利用明細書は適格請求書には該当せず、利用明細書の保存のみで仕入税額控除は受けられません。

ただし、高速道路の利用が多頻度にわたるなど、全ての高速道路の利用に係る利用証明書の保存が困難なときは、クレジットカード会社から受領するクレジットカード利用明細書と、利用した高速道路会社ごとに任意の一取引に係る利用証明書をあわせて保存することで、仕入税額控除を行うことができます。

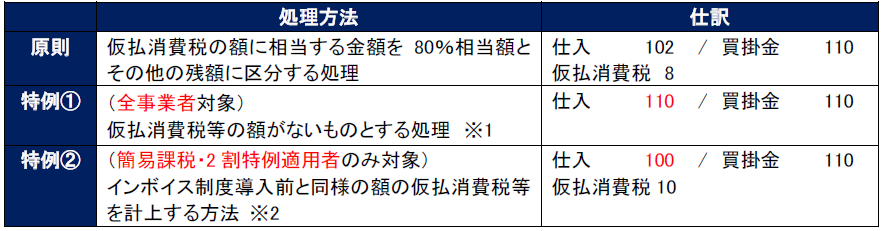

●経過措置に係る会計処理の方法

インボイス発行事業者以外の者からの仕入れについて、経過措置(80%・50%控除)の対象となることを踏

まえ、会計処理について以下の処理方法も認められることとなりました。

※1 消費税の計算上、経過措置を適用するのであれば、「経過措置の対象である旨」の記載は必要 ※2 継続適用が要件

■法人税関連の決算ポイント

●研究開発税制の拡充

一般型の控除率、控除上限の見直しが行われたほか、オープンイノベーション型についても、試験研究者に対する高度研究人材の人件費の占める割合が対前年度比で3%以上増加する場合は、高度研究人材の人件費の20%を税額控除の対象とすることができるようになる等の改正がありました。また、試験研究費の範囲も見直され、企業が既に保有しているビックデータを活用することが認められるようになりました。

●特定資産の買換えの圧縮記帳

特定資産の買換えに係る圧縮記帳は、特定の土地建物等を譲渡し、一定の要件を満たす資産(買換資産)を取得した場合に、その譲渡益の一定割合について圧縮記帳ができる制度です。その対象となる買換えから「既成市街地等の内から外への買換え」が除かれました。また、所有期間10 年超の土地や建物構築物等に係る買換えについて、圧縮割合の見直しも行われています。

●オープンイノベーション促進税制の見直し

設立10 年未満のスタートアップ企業など、一定企業とのオープンイノベーションに向け、国内の会社等が一定要件のもと、対象企業へ投資したときに、その株式の取得価額の25%の所得控除を行う制度です。令和5年4 月1 日以後の取得分から、制度の対象となる特定株式に、議決権の過半数を有することになるM&A により発行法人以外の者から取得した一定の株式が加えられ、また1件あたりの取得価額の上限や一部所得控除の上限の見直しが行われています。

●中小企業設備投資税制

中小企業投資促進税制について、「その管理のおおむね全部を他の者に委託する機械装置で、コインランドリー業(主要な事業として行うものを除く。)の用に供するもの」が除かれました。また、中小企業経営強化税制についても、同様にコインランドリー業又は暗号資産マイニング業の用に供するものが除かれました。

■□■Q&A■□■

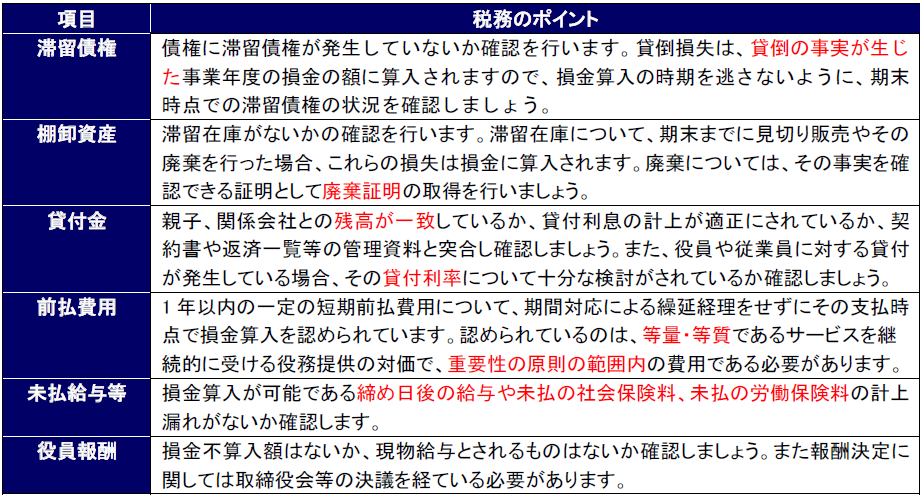

Q1.税制改正事項のほか、決算前に確認検討しておくべき事項はどんなものがありますか。

A.主な勘定科目の主な税務上のポイントを以下にまとめました。

Q2.好調な決算にあたり賞与の支給を計画していますが、決算賞与を未払計上する方法はありますか?

A.使用人に対する賞与は、原則として実際にその支払が行われる日の属する事業年度に損金算入する必要があります。決算賞与の場合、①「支給額を支給を受ける全ての使用人に個別通知している」②「通知をした日の属する事業年度終了の日の翌日から1 か月以内の支払い」③「通知をした日の属する事業年度での損金経理」の3 要件をすべて満たすことで、例外的に未払決算賞与の損金算入が認められます。

Q3. 被災した取引先に対して見舞金の支払をしようと思います。当期の費用処理は認められますか?

A.支出した日の属する事業年度の損金として処理が認められます。災害を受けた取引先が通常の営業活動を再開するための復旧過程にある期間内の見舞金であれば交際費等にはなりませんが、店舗が復旧した後に支出する見舞金は交際費となりますのでご注意ください。

Q4.昨今為替が大きく変動しておりますが、期末時の外貨建資産等の為替換算に特例はありますか。

A.為替相場が著しく変動した場合には、税務上、特例が設けられています。期末に有する外貨建資産等の為替相場が著しく変動した場合には、同通貨の外貨建資産等は、著しく変動したもの全てについて、税務上定められた換算方法にかかわらず、期末時の為替相場により換算することができます。

※為替相場が著しく変動している場合とは、以下の算式により計算した割合が概ね15%以上となるときです。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp