@zeiken_info

@zeiken_info

空家に関する固定資産税について

[アクタス税理士法人 News Letter2024.5]

2024/05/27

空家に関する固定資産税について[News Letter]

固定資産税は、毎年 1 月 1 日時点において土地・家屋・償却資産を所有している方が納める税金で、固定資産税評価額を基に算定されます。土地・家屋については、原則として 3 年に 1 度、評価額の見直しを行っており、令和 6 年度は評価替え年度に該当します。また、空家に関する固定資産税には、住宅用地特例がありますが、令和 5 年 12 月に空家等対策の推進に関する特別措置法の一部を改正する法律が施行され、この特例対象から除外される空家の範囲が広がりました。今回はその空家に関する固定資産税についてご紹介します。

■ 固定資産税等の計算方法

固定資産税・・・固定資産税評価額(課税標準額)×1.4%(標準税率)

都市計画税・・・固定資産税評価額(課税標準額)×0.3%※(制限税率) ※税率は市町村によって異なります。

■ 固定資産税等の住宅用地特例

土地や家屋を所有していると、固定資産税等の税金がかかります。そのため、一定の住宅やアパート、マンション等、人が居住するための家屋の敷地、また、敷地と一体となっている庭・自家用駐車場として利用されている土地(住宅用地)については、固定資産税評価額(課税標準額)を引き下げる特例が設けられています。

例えば、下表のとおり、固定資産税では、課税標準額が、住宅用地の面積 200 ㎡以下の部分(小規模住宅用地)については 6 分の 1 に、面積 200 ㎡を超える部分(一般住宅用地)については 3 分の 1 に減額されます。

※ただし、上記の住宅用地にあてはまる場合でも以下に該当する場合には、特例の対象として認められません。

①構造上、住宅と認められない状況にある場合

②使用の見込みはなく、取壊しを予定している場合

③居住の用に供するために必要な管理を怠っている場合等、今後居住の用に供される見込みがないと認められる場合

④賦課期日(1 月 1 日)において新たに住宅を建築中、または建築が予定されている場合(一定の要件を満たす場合を除く)

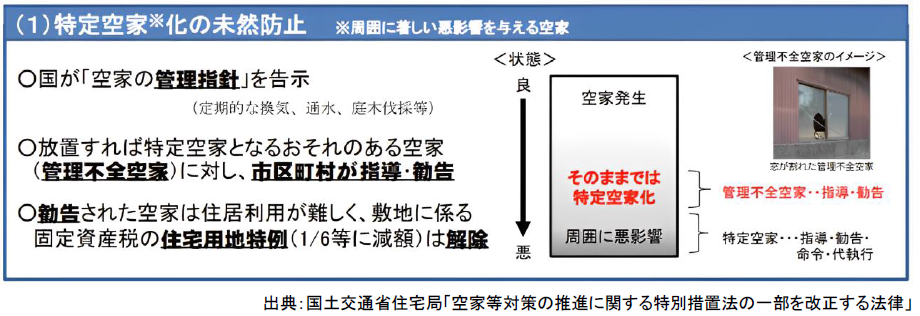

■ 空家対策上の措置

今改正では、従来の「特定空家」に加え、「管理不全空家」に対する措置が新設されました。これは、放置すれば「特定空家」になりそうな空家を、市区町村が「管理不全空家」に認定し、管理指針に即した管理を空家の所有者等へ指導できるようになりました。指導してもなお状態が改善しない場合には、市区町村は勧告を行うことができ、勧告を受けた「管理不全空家」は、固定資産税等の住宅用地の特例の適用を受けることができなくなります。この場合、適用を受けることができなくなるのは、勧告を受けた翌年の固定資産税からとなります。

■ その他補助制度・税制等

今改正で、空家の所有者に対し、従来の「適切な管理の努力義務」に加えて、「国、地方自治体の施策に協力する努力義務」が課されることになりました。空家等対策計画の対象であれば、所有者が空家を除却、活用した場合に、国や地方公共団体から補助を受けられます。また、空家の発生の抑制を図るための措置として、相続した空家を譲渡する際、一定の要件を満たす場合、譲渡所得の 3,000 万円特別控除があります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp