@zeiken_info

@zeiken_info

相続税の税務調査 の動向

[アクタス税理士法人 News Letter2024.6]

2024/06/26

相続税の税務調査 の動向[News Letter]

税務署の事務年度は7 月から翌年の6 月までのため、7 月に人事異動があり、そこから新体制で税務調査が開始されます。相続税の税務調査に関しては、令和5 年12 月に、国税庁より、「令和4 事務年度における相続税の調査等の状況」が公表されております。今回は、その公表資料をもとに、昨今の相続税の税務調査の動向や、相続税の税務調査で指摘の多い項目についてまとめました。

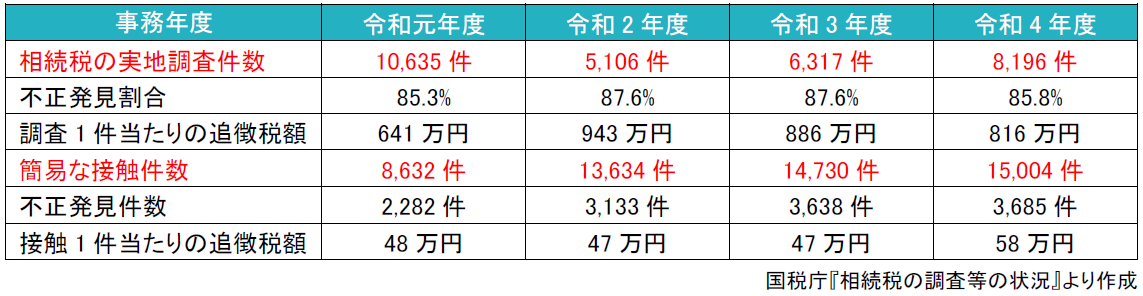

■相続税の調査状況

「令和4 事務年度における相続税の調査等の状況」によりますと、令和4 事務年度の実地調査件数は8,196 件であり、前年に対して129.7%となっています。また、実地調査による申告漏れ等の不正発見割合は、ここ数年85%を超えており、高い確率で申告漏れなどの誤りが指摘されていることがうかがえます。

実地調査のほか、文書や電話による連絡又は税務署への来署依頼による面談によって申告漏れや計算誤りの申告の是正をするといった「簡易な接触」の件数も増えており、その件数は、令和元事務年度は8,632 件だったものが、令和4 事務年度においては15,004 件となっており、約1.7 倍になっております。また、簡易な接触による不正発見件数も、少しずつ増えており、その際の1 件当たりの追徴税額も、令和4 事務年度においては58 万円と、令和元事務年度に比して2 割ほど増加しております。おそらく今後も、実地調査だけでなく、簡易な接触による税務当局の対応も増えることが考えられます。

■申告漏れの多い財産

相続税の申告において最も申告漏れの多い財産は、現金預貯金であるといわれています。国税庁公表の申告漏れとなった相続財産の構成をみても現金預貯金31.5%、有価証券11.9%、土地家屋15.6%、その他41%となっており、現金預貯金が有価証券や土地家屋の2~3 倍の割合で申告漏れ等の指摘をされています。以下で、現金預貯金の申告漏れの発生しやすい項目を紹介します。

●直前引出

被相続人(亡くなった人)の口座から亡くなる直前に引き出した現金については、被相続人が亡くなった時点で残っていた額を「現金」として申告しなければなりません。亡くなる直前においても、生活費や入院費など、様々な理由により口座から現金を引き出すことも多いと思いますが、その使い道などをきちんと把握して、残高は「現金」として申告する必要があります。特に、亡くなる直前における高額な預金の引き出しについては、税務調査の際に、その使途を確認されることが多いので注意が必要です。

●名義預金

名義預金は、口座の名義人と実際のお金の所有者が異なる預金をいいます。よくあるケースとしては、孫のために祖父母が孫の知らないところで預金をしていたり、専業主婦が配偶者の収入を自分名義の口座で管理をしていたりということが挙げられます。預金口座の名義が、被相続人の名義でないため、被相続人の相続財産から漏らしやすいですが、あくまで名義預金であって実質的には被相続人の財産である場合には、被相続人の相続財産として申告が必要となります。

●生前贈与

被相続人が亡くなる7 年以内(令和5 年度税制改正により、令和6 年分贈与から加算期間が3 年から7年に段階的に延長)に、相続人が被相続人からの贈与により財産を取得している場合には相続財産に加算する必要があります。年間110 万円の贈与税の基礎控除内の金額であっても加算の対象となりますので注意が必要です。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp