@zeiken_info

@zeiken_info

M&Aスキームにおける株式交換について[LBPコラム]

~株式交換とは、略式株式交換、簡易株式交換、株式交換のメリット・デメリット、株式交換の法務手続き、企業価値評価と株式交換比率~

2022/09/30

M&Aスキームにおける株式交換について

[LBPコラム]

一般的に中小企業のM&Aのスキームにおいては、”株式譲渡”をイメージされることが多いかと思います。

しかし近年では、上場会社のM&Aにおける自己株式活用方法の一環として株式交換をスキームとして活用するケースも目にするようになっております。本コラムでは、株式交換についてご紹介いたします。

目次

1.株式交換とは

2.略式株式交換、簡易株式交換

3.株式交換のメリット・デメリット

4.株式交換の法務手続き

5.企業価値評価と株式交換比率

6.最後に

1.株式交換とは

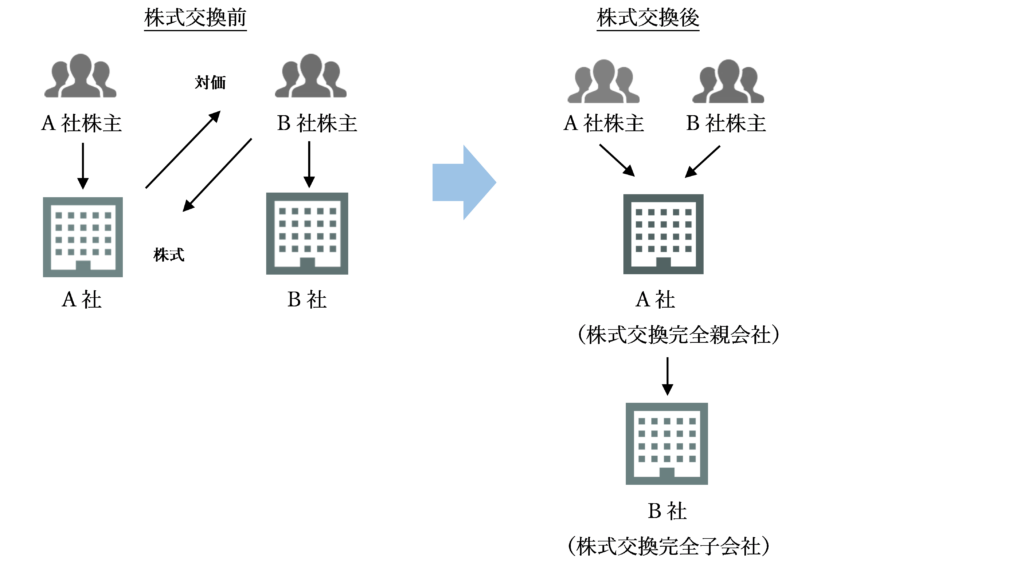

株式交換とは、買手企業(A社)の自社の株式と売手企業(B社)の全株式を交換することにより、完全な親会社・子会社の関係を作り出すM&Aの手法となります。

B社(売手企業)株式の対価をA社(買手企業)株式以外(社債、現金、新株予約権、B社の親会社の株式など)にすることも可能ですが、その場合、別途手続きが必要なり、税務等各種論点が増えるため、事前に確認することが必要となります。

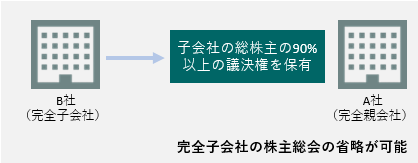

2.略式株式交換、簡易株式交換

株式交換を行う場合は、原則的に完全親会社、完全子会社ともに株主総会の承認(特別決議)が必要となりますが、略式株式交換に該当する場合は完全子会社の株主総会の承認を省略することが可能となり、また、簡易株式交換に該当する場合は完全親会社の株主総会の承認を省略することが可能となります。

◇略式株式交換(完全子会社の株主総会の承認の省略)

【図①】

要件:完全親会社と完全子会社の資本関係が90%以上の場合

上記要件を満たす場合には、仮に株主総会を開催しても承認されることが確実であることから、完全子会社の株主総会の承認は不要となります。

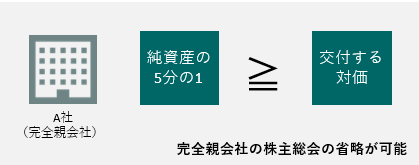

◇簡易株式交換(完全親会社の株主総会の承認の省略)

【図②】

要件:完全親会社が完全子会社の株主に交付する対価が完全親会社の純資産の5分の1を超えない場合

上記要件を満たす場合には、株主への影響が軽微であることから、完全親会社の株主総会の承認は不要となります。

略式株式交換又は簡易株式交換の該当する場合、手続きを省略することが出来、スケジュールを短縮することも可能となります。特に完全親会社が上場会社の場合、株主総会の開催は、時間が要するため事前の確認が必要となります。

3.株式交換のメリット・デメリット

◇メリット

【買手】

1.完全子会社化が可能。

株式交換の場合、株主総会の特別決議で承認を受けた場合、売手企業の株主が保有する株式は買手企業に移動します。

株式交換に反対の株主は、一定の手続きを経た上で、会社に対し株式買取請求権(4.株式交換の法務手続きで詳述)を行使することができます。

2.株式を対価とした場合、買収資金が不要。

株式交換の対価を買手企業の新株または自己株式(会社が保有する自社株)した場合、買収資金が不要となります。

【売手】

1.売手企業の株主が買手の株式を得ることが可能。

売手企業の株主は買手企業の株主となるため、M&A後、グループが成長し、株価が上場すれば、最終的な売却額の更なる上昇も期待できます。

また、配当により資金を運用することも可能です。

2.一定要件を満たした場合、株式売却まで課税が発生しない。

こちらについては、本コラムでの詳細説明はしませんが、株式交換の適格要件を満たすことで課税が発生しないメリットがございます。

◇デメリット

【買手】

1.他のM&A株式譲渡と比べて、手続きが煩雑。

株式譲渡では買収対象企業の株式の対価が現金であり、会社法上の法務手続きは原則不要ですが、株式交換によるM&Aでは、株主総会における特別決議などの一連の法定手続きが必要となり、手続きが他のM&A手法と比べ複雑となります。

2.買い手企業の株主構成が変わる。

【売手】

1.他のM&A株式譲渡と比べて、手続きが煩雑。

買手同様に売手も手続きが必要となり、株主総会招集通知等の発送業務等を行います。

準備する書類が複数あるため、専門家及び買手企業と相談しながら、対応する必要があります。

2.買手企業が上場企業の場合、株価が下落するリスクがある。

新株を発行して対価とする場合、買手企業の株式数が増加するため、各株主の持分比率が下がり、株式の希薄化で市場評価が下がり株価が下落する可能性があります。

また、自己株式は、買い手企業が上場会社の場合になりますが、業績等に応じて株価の下落リスクがあります。

株式交換のメリット・デメリットについて、説明させて頂きましたが、買手企業及び売手企業の状況に応じて、スキームを検討する必要があると思います。

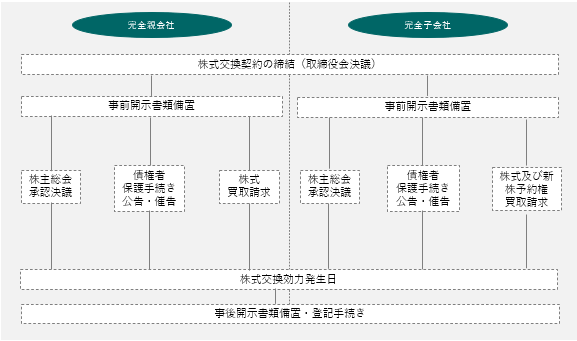

4.株式交換の法務手続き

株式交換については、株式交換契約締結後、会社法に定められた法務手続きが必要となります。

最短でも約1カ月から1カ月半以上要するケースが多いため、事前にスケジュールを組み立てた上で、買手企業、売手企業ともに準備をしていく必要があります。

【図③】株式交換の主な手続き

1.株式交換契約の締結(取締役会決議)

株式交換にあたり、株式交換契約を締結する必要があります。

株式交換契約の締結は、重要な業務執行にあたると考えられることから、取締役会決議が必要となります。

2.事前開示書類備置

株式交換契約などの法定開示事項を記載した事前開示書類を株主総会の日の2週間前の日、株主または債権者ヘの公告通知、催告の日のいずれか早い日より本店に備置します。

書類の内容については、詳細記載いたしませんが、株式交換契約書、売手企業の決算書類等記載内容が会社法で定められており、作成に時間を要するため、弁護士やM&Aの担当者と相談しながら、余裕を持って作成することが良いかと思います。

3.株主総会決議

株式交換を行う場合は、株式交換の効力発生の前日までに株主総会の特別決議をもって株式交換契約の承認を受ける必要があります。

事前に株主総会招集通知、株主総会招集通知の添付書類として株主総会参考書類等の作成の必要があり、特に株主が分散している場合は、発送手続きの負担も増えるため、社内で協力しながら進めるのが良いかと思います。

4.債権者保護手続き、公告・催告

完全親会社及び完全子会社の債権者のうち一定の者(新株予約権付社債、完全親会社の株式以外を交付する場合)がいる場合には、株式交換に対する異議申出を行うことが認められております。債権者保護手続きの対象となる債権者がいる場合は、公告及び個別催告を行う必要があります。

5.株式買取請求

株式交換に反対する株主は、会社に対して公正な価格で買取りを請求することができます。

請求できる期間は、効力発生日の20日前から前日までとなっております。

6.株式交換効力発生日

株式交換契約書に規定される効力発生日において、完全子会社の株式の全部を完全親会社が取得します。

7.事後開示書類備置・登記手続き

効力発生日から6か月間、完全親会社および完全子会社は、事後開示書類を本店に備置する必要があります。

株式交換に伴い、資本金もしくは発行可能株式総数を変更する場合には、2週間以内に登記を行います。

※本コラムに記載している法務手続きは、非公開会社の一般的な流れを記載しているものであり、案件に応じて必要な手続きは異なりますので、専門家にご確認ください。

5.企業価値評価と株式交換比率

実際、株式交換になると対価として、”株式”が交付されることになりますが、どのような方法で計算が行われるのか気になるかと思います。

株式交換においては、買手企業と売手企業の株式価値が異なるため、株式交換比率を用いて、交付する株式数を計算します。株式交換比率の算出にあたり、ベースとなるのは企業価値評価になります。

企業価値評価については、本コラムで詳述はしませんが、時価純資産法、DCF法、類似会社比較法等を用いて算出します。企業価値評価をベースに発行済株式総数で割ると1株当たりの企業価値が導かれ、1株当たりの企業価値の比から株式交換比率が算出されます。

株式交換比率については、両社の交渉となりますが、株主へ説明することが求められており、事前開示書類への記載が必要となります。

そのため、株式交換比率は最終的には交渉で決定されますが、企業価値評価をベースにした適正値からあまり外れていると株主の権利を侵害することにつながります。

6.最後に

株式交換は、M&Aで売手企業を完全子会社化する際に有効なスキームとなっておりますが、買手企業・売手企業ともにスケジュール調整等の相応の準備が必要となります。弊社においては株式交換の実績がございますので、専門のアドバイザーがサポートすることが可能でございます。

事業承継や企業の更なる成長機会を求めるにあたり、一般的な株式譲渡のみならず、株式交換で行うことで買手企業・売手企業ともにメリットを享受することもできます。

また、昨今の新型コロナウイルスの流行を受け、将来の見通しに不確定要素が加わったことから、スピード感を持った経営の舵取りや事業の見直しが必要と考えられています。

こうした状況に対応する前向きな解決策のひとつとして、M&Aを検討されてみてはいかがでしょうか?

解説:大川恭史 ロングブラックパートナーズ株式会社 アドバイザー (東京)

大学卒業後、大手製薬会社に入社。約4年間、MRとして開業医、病院、調剤薬局等にて医療用医薬品の情報提供活動に従事し、2019年にM&Aアドバイザリー会社に入社。主にセルサイドのソーシング、エグゼキューション業務に従事し、2021年1月にLBP入社。

LBP入社後は、主に電子部品関連(半導体、産業用機械含む)及び生活関連用品業界の案件開拓及び実行に携わっている。

法政大学社会学部社会学科卒業

ロングブラックパートナーズ株式会社とは

私たちロングブラックパートナーズは、全国の中小企業が抱える「事業承継」「業績改善」「経営管理体制の強化」 「DX」等の課題をワンストップで対応するプロフェッショナルファームです。 アドバイザリーだけでなく、ファンド事業も通じて企業運営も実践しています。

本社:〒106-0041 東京都港区麻布台1-7-2 神谷町麻布台ビル6階

支社:大阪/岡山/札幌/京都/松江/福岡/新潟

- 本件に関する

お問い合わせ先 - ロングブラックパートナーズ株式会社

M&A担当部署 マネージャー

玉積範将

E-mail:n-tamazumi@longblack.co.jp