@zeiken_info

@zeiken_info

「ふるさと納税」の仕組みと手続き〔4〕減税額の具体的計算

(1)所得税の確定申告書の記載と比較

最近ふるさと納税は、何かしらの特典で物がもらえるということで話題が先行しがちです。しかし先述のごとく特典はあくまでも寄附をしたことに伴う附属的なものです。本来は、寄附金控除の制度が目的です。寄附金控除の適用を受けなくても寄附をすることによる特典は受けることができます。

ここでは、本来の寄附金控除における減税額を確定申告書の記載から実感していただき、おおよその最適点としての限度額を具体例で計算してみることとします。

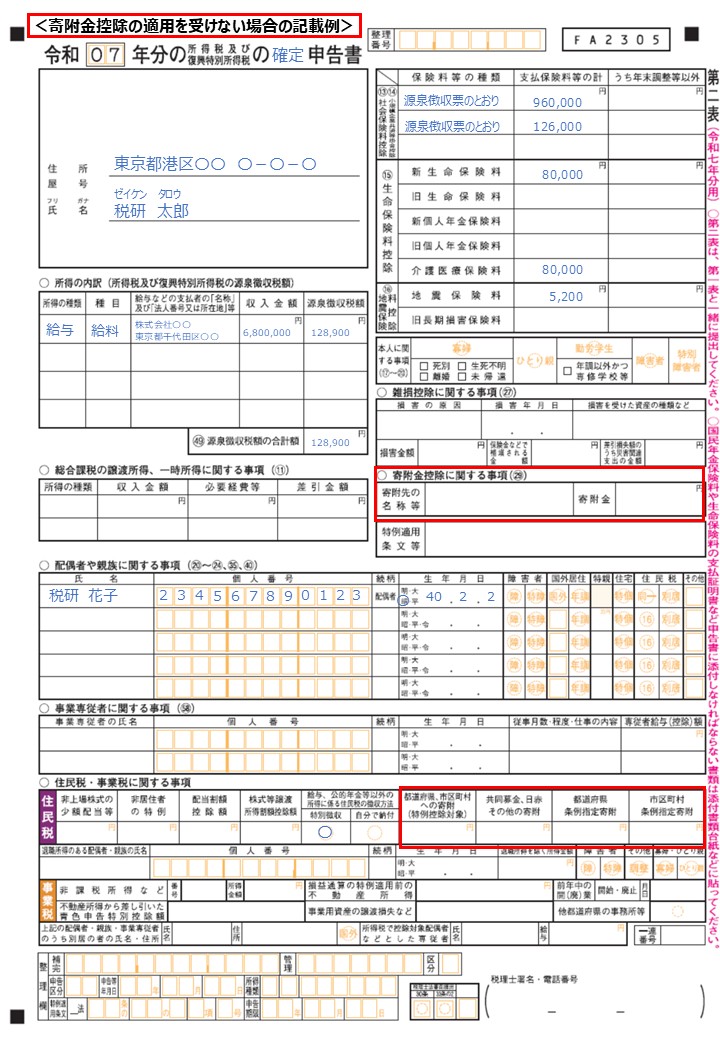

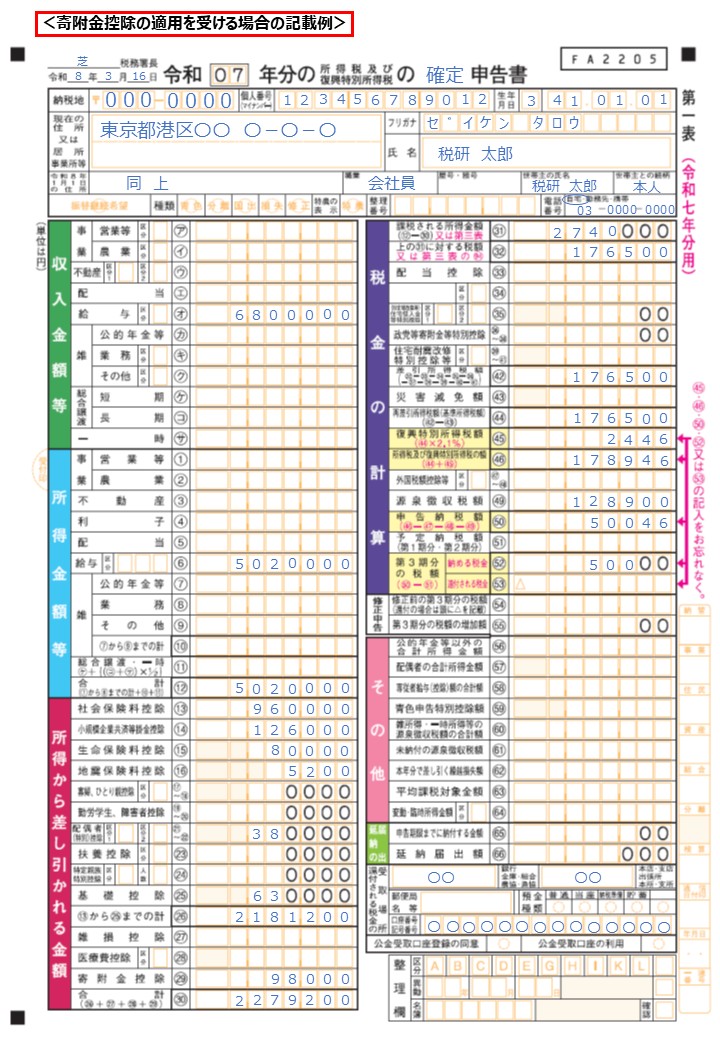

ここに寄附金控除の適用を受ける場合と受けない場合の2つの所得税の確定申告書があります。この確定申告書の相違点は、寄附金の有無だけです。寄附金控除の適用を受けない確定申告書は参考です。つまり、寄附金控除の適用を受ける場合と受けない場合とでの違いに注目してください。(下部申告書参照)

住民税は通常確定申告書の提出は不要となりますので、ここでは割愛させていただきます。

| ●寄附金控除の適用を受ける場合 | ●寄附金控除の適用を受けない場合 | |

|

|

※画像クリックでPDFファイルが開きます

寄附金額は10万円を前提としています。よって、寄附金控除の適用を受けようとする場合のみ ㉔98,000円(=100,000円-2,000円)の記載があります(下部申告書参照)。両者の所得税額の違いは ㊵190,212円-180,206円=10,006円となっています。つまり、これは10万円を寄附することにより、所得税額が10,006円減税されたということです。まずは、〔2〕(1)で示した表の税率を用いた計算で(100,000円-2,000円)×10.21%=10,006円の所得税額の控除額が確認することができました。

| ●寄附金控除の適用を受ける場合 | ●寄附金控除の適用を受けない場合 | |

|

|

※画像クリックでPDFファイルが開きます

【参考】令和7年度税制改正により、所得税の基礎控除の見直しが行われました。詳細はこちら(ZEIKENPRESSコラム TAX TOPICS/マネジメント倶楽部デジタル8月号)からご確認ください。

確定申告書の記載を見ても減税額全体を把握することはできません。したがって税金の知識に興味がない人には実感がうすいかもしれません。逆に、税金の知識に意欲的な人には褒美を実感できるといったところではないでしょうか。

(2)住民税の税額とふるさと納税の最適点

① ふるさと納税の最適点

ふるさと納税という制度は、自分の住む自治体に納める住民税を寄附という形で他の自治体に納めるといったイメージで設けられています。しかしながら、必ずしも、住民税額とイコールの金額を寄附することができるとは限りません。そこで次に、ふるさと納税としての住民税と寄附の金額のニアイコール(≒)である最適点としての限度額を求めてみます。

所得税と住民税では所得控除額等が若干異なりますが、簡便的にこの申告書の金額を用いておおよその限度額を計算してみます。最適点と言いながらも、もともと将来的な予想限度額の計算ですから、詳細かつ正確な計算にはあまり意味がないといっていいでしょう。

② 住民税額の計算

所得税の確定申告における寄附金控除のみ足し戻した形での「課税される所得金額」から住民税額を求めます。下記の算式のとおり283,800円の住民税額が算出されます。

住民税額 ≒ 2,838,000円※ × 10%(住民税率) = 283,800円

※ 2,740,000円(所得金額)+ 98,000円(寄附控除額)= 2,838,000円

③ 最適点の計算

それでは次にふるさと納税の最適点は〔2〕(2)の計算式によって求めることができるので計算してみましょう。具体例では所得税の税率が〔2〕(1)の速算表を確認しますと10%のラインですので寄附の金額の最適点は、〔2〕(2)の表から次の算式で求めることができます。

283,800円×25.06579…%+2,000円 = 73,136.71202・・・ → 73,000円

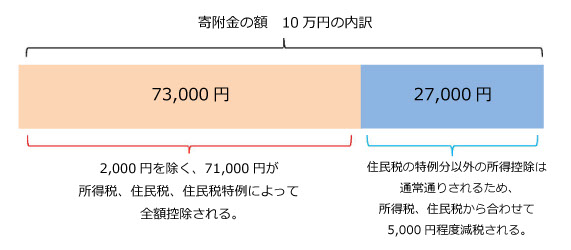

以上より、令和7年中のふるさと納税として行った寄附金が73,000円であれば、2,000円を除く全額71,000円の税額控除が受けられるということになります。

今回の例の場合、10万円を寄附していますので、27,000円については「全額控除」の対象外となってしまいます。

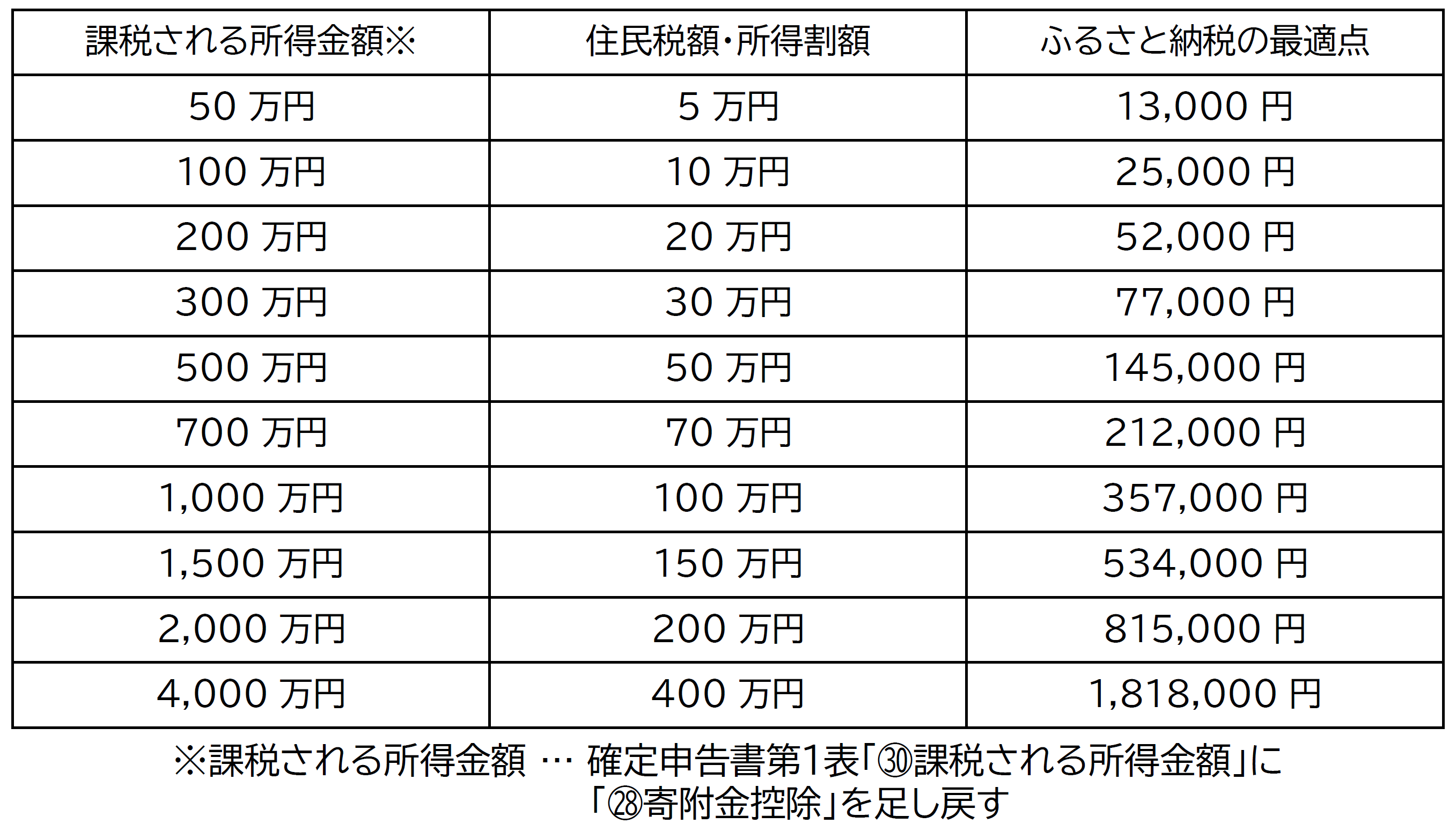

課税される所得金額ごとに一連の計算をしたものをまとめると以下の表のようになります。

個人の住民税についても確定申告制度があります。しかしながら、所得税の確定申告を行った場合には、住民税の確定申告があったものとみなすという規定があるため、通常であれば住民税の確定申告書を作成することはありません。したがって、所得税よりももっと減税されたという実感がないといえるでしょう。やはり地方税である住民税に興味がない人には実感ができないかもしれません。逆に、税金の本を読むなどをして地方税を勉強するといった意欲的な人には褒美を実感できるといったところでしょう。

なお、ふるさと納税は将来予測で最適点を考えるので令和7年分の限度額については、所得等に特に変化がないのであれば、これをおおよその目安として利用すればよいと思います(過去数年分の推移※を確認されることをお勧めします。)。

2025.12.1 ※本原稿は令和7年11月末現在の法律に基づいています。

執筆者:税理士 森田 純弘

森田純弘税理士事務所所長。昭和62年中央大学商学部卒業。大原簿記学校税理士課法人税法科講師、会計事務所勤務を経て、平成9年森田純弘税理士事務所を開設。元全国青色申告会総連合副会長。主な著書として、「固定資産税の課税の誤りと他方面への影響」(税務研究会)、「誤りやすい地方税の実務Q&A」(税務研究会)などがある。