@zeiken_info

@zeiken_info

はじめに ~インボイス制度と改正電帳法(請求書等の保存方法の変更)による実務の影響~

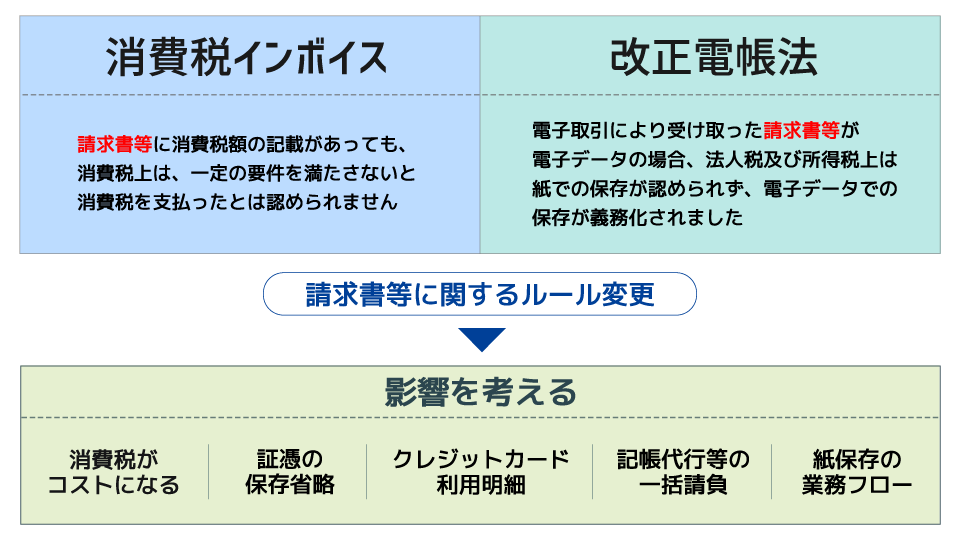

1.請求書等に関する制度改正と実務への影響

消費税のインボイス制度は、請求書等に消費税額の記載があり、実際に仕入先に消費税を支払った事実がある場合でも、その請求書等が一定の要件(インボイスの要件)を満たさないと、消費税上は消費税を支払ったと認められないルールです。

また、インボイス制度と同時に理解しておきたいのが、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」(電子帳簿保存法、本稿においては、以下、「電帳法」といいます)の改正による請求書等の保存方法の変更です。

令和4年1月から施行されている改正された電帳法には、主な改正点が3つありますが、最も大変なのが電子取引における電子データ保存です。電子取引により受け取った請求書等がPDFファイル等の電子データの場合、法人税及び所得税ではそれをプリントアウトした紙での保存が認められず、電子データそのものの保存が義務化されました。その結果、電子データを紙で保存した場合、費用が発生したことの証明にはなりません。ただし、費用が発生したことの証明にならない=損金性が否認されるということはなく、当該取引において費用としての蓋然性がある場合は、損金性は認めるとされました。

電帳法の改正には宥恕規定が設けられ、対応できない事業者は当面は仕方ないものの、令和6年1月からは強制適用されます。一方、消費税インボイス制度は令和5年10月から導入されます。いずれも請求書等の証憑に関する改正のため、本稿では消費税インボイス制度をテーマとしますが、同時に検討を進めておきたい電帳法の改正についても簡単に触れることにします。

さて、これらの制度改正が私たちの業務に大きな影響を及ぼさなければ良いのですが、そうでもなさそうです。実際にどのようなことが起きるのかを考えてみます。

①消費税がコストになる

課税事業者が仕入先からインボイスの要件を満たさない請求書等(以下、「インボイス以外」という)の交付を受けた場合、仕入先に支払った消費税の同額を、再度国に納める必要があります。経過措置により、当初3年間は20%(その後の3年間は50%)を追加で国に納めるという緩和措置が設けられていますが、一定額は事業者のコストになります。これからはどの事業者(免税事業者を除く)にも、普通に消費税がコストとして発生する可能性があります。

②証憑の保存省略

インボイス制度は、原則請求書等の保存が義務化されていますが、3万円未満の公共交通機関への支払等一定の場合は証憑の保存省略が認められています。ただし、証憑等の保存省略を認める代わりに、帳簿への記帳要件が定められています。

③クレジットカード利用明細

クレジットカード利用明細は実務上、経費処理の確証としては便利で良く使われていますが、インボイスの要件を満たしません。取引をした時の証憑のほか、カード決済で請求書等を受け取っていないETCや航空機チケット、Zoomの利用料等をどうするかは要注意です。

④記帳代行等の一括請負

会計事務所やシェアードサービス会社へ帳簿の記帳業務を外注する場合、インボイスの判定や帳簿への追加記載、請求書等の管理・保存等の業務量の増加を委託者と受託者の間でどう役割分担するかを議論しておく必要があります。

⑤紙保存の業務フロー

これまでの実務は紙保存が原則だったので、多くの業務フローは紙で構築されています。

今回、電子取引における電子データについての紙保存が認められなくなったため、新しい業務フローの構築が必要です。

少し考えただけでも、これだけの問題点が考えられます。こういった問題を一つひとつ解決していく活動が必要になります。

【ポイント】

☑消費税インボイス制度と改正電帳法は一緒に対応しましょう。

☑ゴールをイメージし、課題を洗い出し、一つひとつ解決に向けた活動をしていきましょう。

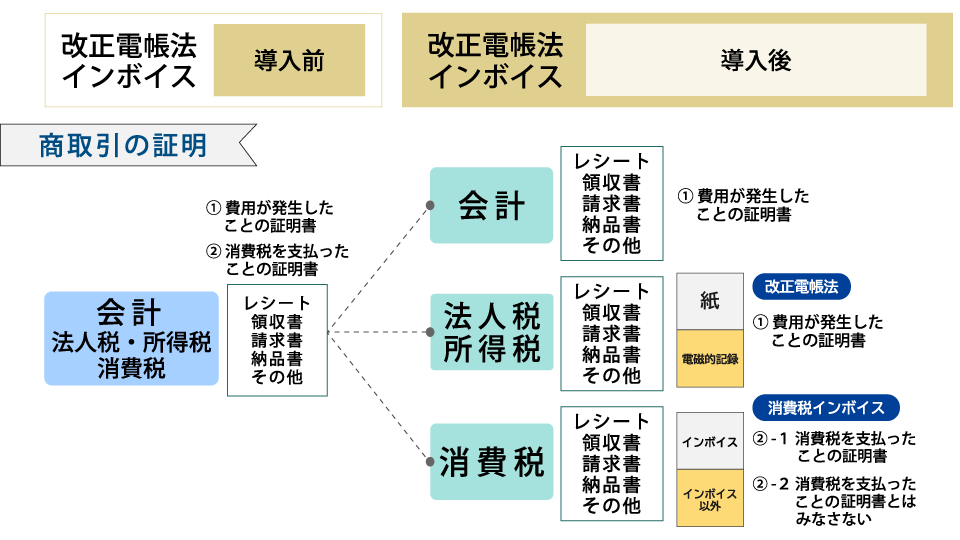

2.インボイス制度と改正電帳法で変わる請求書等の役割

レシートをもらった時に、その場で捨てるもの、一旦財布に入れるもの、保存するもの等の判断をしています。ほとんど無意識に判断している方も多いと思いますが、皆さんの判断基準は何でしょうか?

会計や税務の世界では、大きく2つあり、1枚の請求書等で実現されています。

①費用が発生したことの証明書

②消費税を支払ったことの証明書

①については誰も納得するところですが、②についてはあまり意識されていないと思います。

これがインボイス制度の導入、そして改正電帳法の強制適用によりそれぞれのルールが出来ることになります。

会計はこれまでと同様、どんな証憑でも費用が発生したことの証明書になります。

法人税と所得税は、証憑等については紙保存が原則であり、この部分は変わりませんが、電子取引における電子データの場合のみ電子データ(電磁的記録)でなければ費用が発生したことの証明書にならなくなりました。

そして消費税はインボイスとインボイス以外に分かれ、インボイスであれば消費税を支払ったことの証明書になり、インボイス以外だと消費税を支払ったことの証明書にならなくなります。

証憑は会計用、法人税・所得税用そして消費税用に分かれて作成されるわけではありませんので、1枚の証憑でこれらの要件を全て満たすことが必要になります。

【ポイント】

☑請求書等の証憑は、電子データかどうか、インボイスかどうかによって事務フローが変わるだけでなく、税額にも影響します。

☑請求書等の保存が今まで以上に重要になります。

この情報は2022年10月時点の情報をもとに執筆しています(2023年5月一部改訂)。

執筆者:税理士 金子 真一

金子真一税理士事務所代表。合同会社ピナクル・コンサルティング代表。

28年勤めた信託銀行を50歳で卒業し、税理士として独立開業。企業の制度対応支援など制度と既存システムとの調整に強みを持つ。現在、消費税インボイス制度への対応支援や経理システムを中心とした仕組み作り支援のほか、企業の税務人材育成に取り組む。主な著書として、「時間がない! ?消費税インボイス導入へのサクセスロード」(税務研究会)。

請求管理ロボ

辻・本郷税理士法人