@zeiken_info

@zeiken_info

第1 インボイス制度に対応するために必要な消費税のポイント ~前段階控除方式、課税事象者と免税事業者~

インボイス制度は、消費税のルールの一つです。

消費税の基本的なルールを押さえていない状態で、インボイス制度を理解することは困難です。この第1では、消費税のルールのうち、インボイスを理解するために最低限押さえておきたいポイントを解説します。

それは、前段階控除方式であることです。すなわち、売上で預かった消費税と仕入れ等で支払った消費税の差額を国に納税するルールであることを理解しましょう。

1.消費税の納税者と負担者

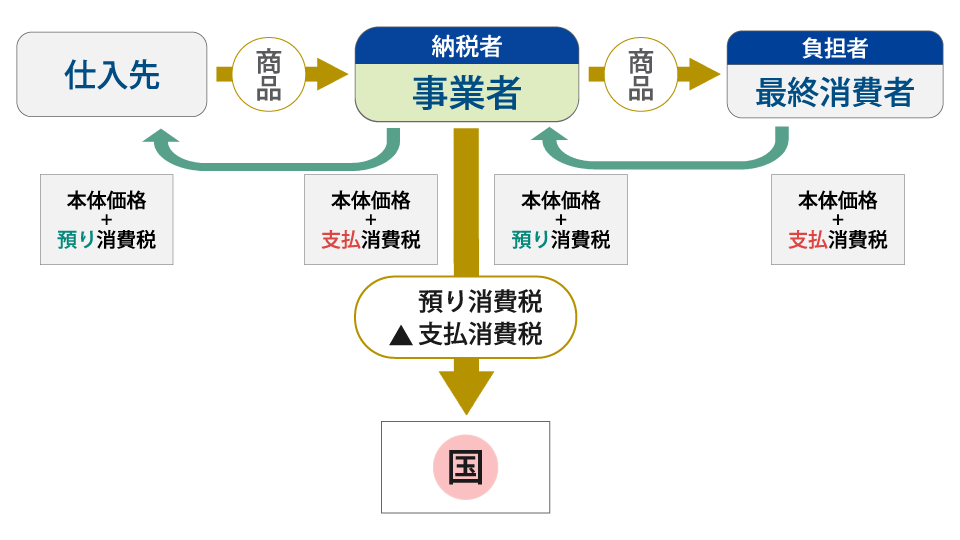

消費税には負担者と納税者という2つの立場があります。

負担者はモノの消費やサービスを享受する最終消費者です。

納税者は最終消費者に資産又はサービスを届ける過程に関与した事業者です。

事業者が商品を仕入れて最終消費者に販売するという単純なビジネスモデルを想像してください。事業者は仕入れの際、仕入先に消費税を支払います。そして販売の際、販売先である最終消費者から消費税を預かります。その結果、事業者の手元には預り消費税と支払消費税の差額が存在し、この差額を国に納めるのが消費税です。

したがって、最終消費者が負担者、事業者は納税者となります。

消費税インボイス制度は納税者に関係する制度改正であり、負担者には関係しません。

【ポイント】

☑インボイス制度は納税者に影響する制度であり、負担者には関係しません。

2.前段階控除方式とは?

消費税の仕組みは前段階控除方式です。

といっても言葉が難しいので、簡単な事例で説明します。

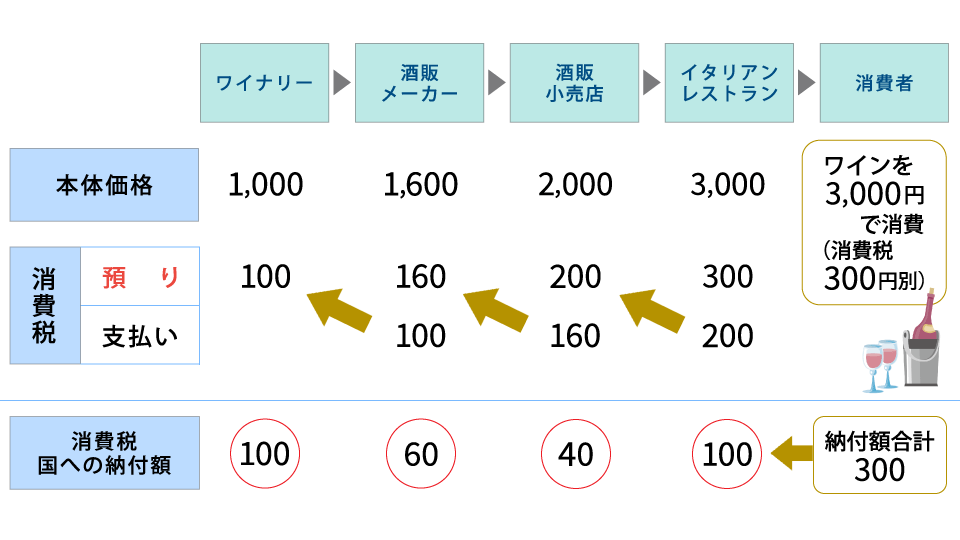

ワイナリーが製造したワインがイタリアンレストランで、私たち消費者に提供されたとします。

ワイナリーが製造したワインを1,000円で酒販メーカーに販売します。

酒販メーカーは酒屋小売店に1,600円で販売し、酒販小売店はイタリアンレストランに2,000円で販売します。最後イタリアンレストランが消費者に3,000円で販売するとします。

イタリアンレストランは消費者から預かった消費税300円と、仕入れの際酒販小売店に支払った消費税200円の差額100円が手元に残り、これを消費税として国へ納付します。

酒販小売店はイタリアンレストランから預かった消費税200円と、仕入れの際酒販メーカーに支払った消費税160円の差額40円が手元に残り、これを消費税として国へ納付します。このように最終消費者が負担した消費税300円が、各流通段階に分解されて国に納付されます。この仕組みが前段階控除方式です。

【ポイント】

☑負担者が負担した消費税は、負担者が消費した財やサービスの各流通段階の事業者に分解され、国に納付されます。

3.前段階控除方式におけるインボイス制度

インボイス制度は、前段階控除方式のルールの一部を変更する制度です。

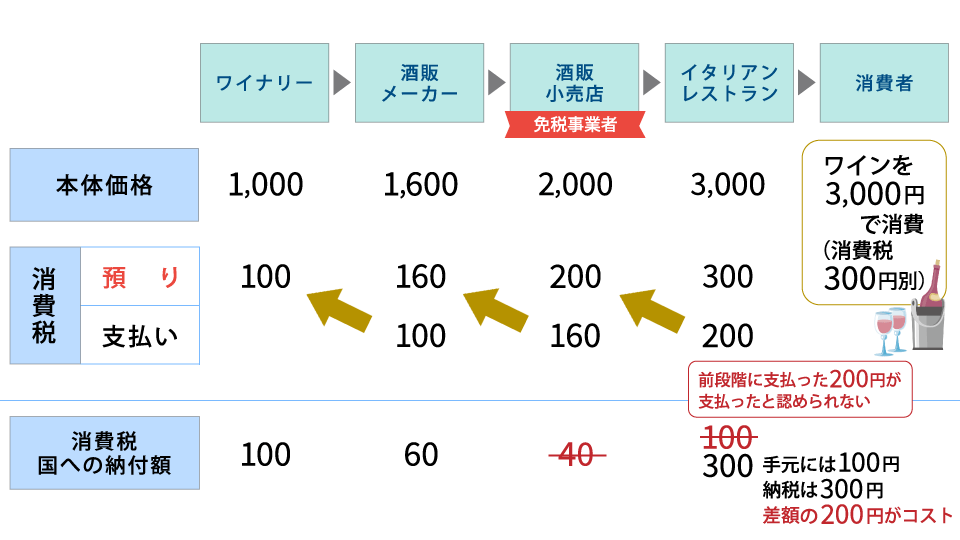

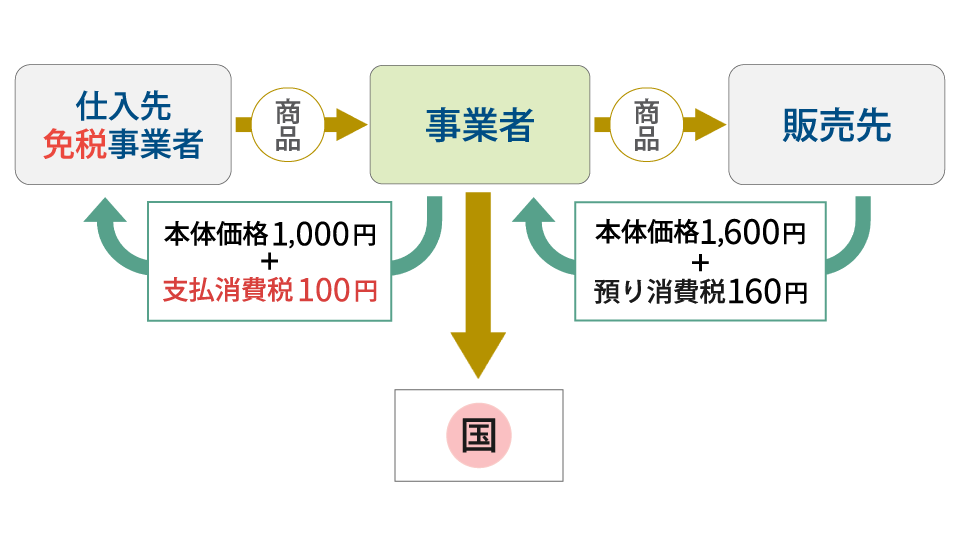

「2.前段階控除方式とは?」の事例と同じケースで、イタリアンレストランが酒販小売店(免税事業者)からインボイスの様式を満たさない請求書等を受領したとします(経過措置の適用がない前提です)。

イタリアンレストランは仕入れの際、酒販小売店へ消費税200円を支払いますが、免税事業者である酒販小売店からインボイスの要件を満たさない請求書等を受領します。

当該請求書等に消費税額の記載があったとしても、インボイス制度では、請求書等がインボイスの要件を満たさない以上、消費税を支払った証明書として認めないということになります。

支払った証明書として認められないということは、預かった消費税と相殺することが認められず、当該取引において預かった消費税300円全額を国に納めることになります。

イタリアンレストランの手元にある消費税は預り消費税と支払消費税の差額の100円です。イタリアンレストランが国に消費税300円納めるためには、自分の財布から200円出して、コスト負担する必要があります。

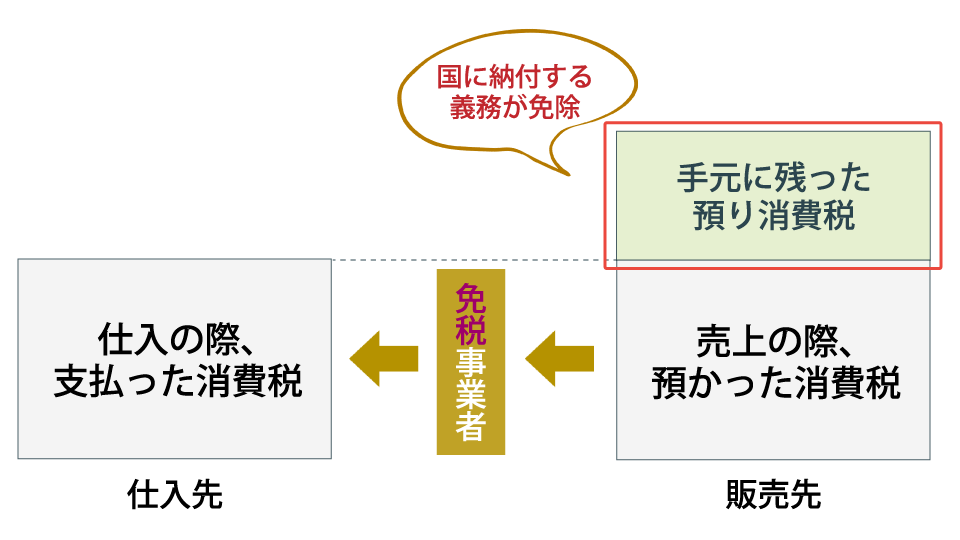

一方、酒販小売店(免税事業者)は国に消費税を納付する義務が免除されているため、手元に残った消費税の差額40円は酒販小売店の収入となります。

そのほか酒販メーカー、ワイナリーが課税事業者であったとすると、最終的に国に納付される消費税はイタリアンレストラン300円、酒販メーカー60円、ワイナリー100円の合計460円となります。

その結果、最終消費者が負担した消費税300円を上回る消費税額が国に納められることになります。

【ポイント】

☑インボイス制度は、請求書等がインボイスの要件を満たすものに限り各流通段階で分解され、国に納付されます。

☑請求書等がインボイスの要件を満たさない場合は、消費税を二度支払うことになり、いわゆる二重課税が発生します。

4.課税事業者と免税事業者の違い

消費税上、事業者は課税事業者と免税事業者の2種類に分かれます。

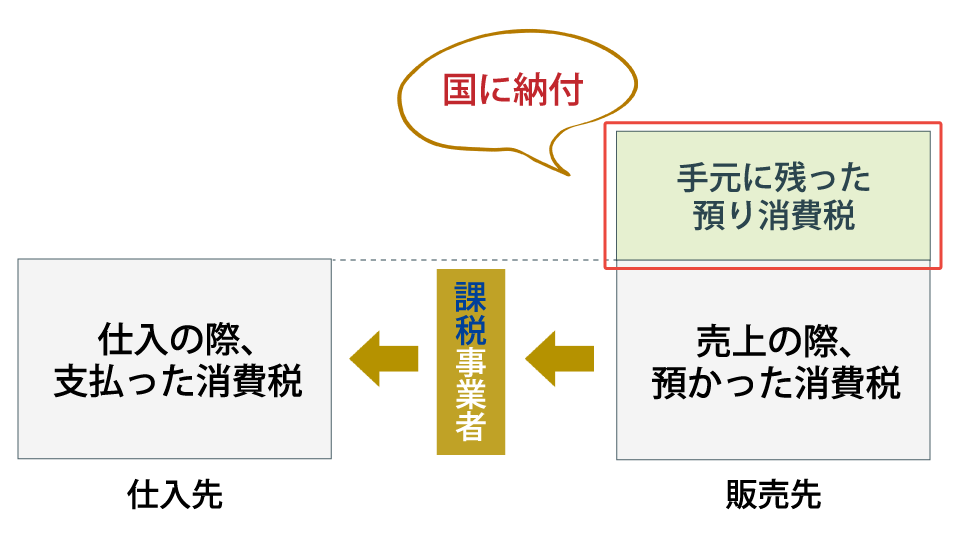

事業者は、販売先から預かった消費税と仕入先に支払った消費税の差額を国に納付することになります。この納付する義務を有する事業者を課税事業者といいます。

一方、販売先から預かった消費税と仕入先に支払った消費税の差額を、国に納付する義務を免除されている者を免税事業者といいます。本来国に納める消費税は、免税事業者の収入(利益)となるため益税と呼ばれています。

【ポイント】

☑消費税上の事業者は課税事業者と免税事業者の2種類です。

☑販売先から預かった消費税と仕入先に支払った消費税の差額を、国に納付する義務を免除されている者を免税事業者といいます。

5.免税事業者に消費税支払を拒むことはできない

免税事業者は預かった消費税と支払った消費税の差額を国に納付する義務が免除されています。国に納付しないのであれば、そもそも消費税を支払わなくても良いのではないかという考える方もいらっしゃいます。

たとえば、下図の事業者は仕入先(免税事業者)に対して、免税事業者であることを理由に消費税の支払を拒むことができるのか、できないのか。

結論は相手が免税事業者であっても消費税は支払う必要があります。理由は消費税の課税要件にあり、それぞれ詳しくみていくことにします。

①国内において

②事業者が事業として行う

③資産の譲渡又は役務の提供について

④支払われる対価

①「国内において」

基本的には、

●資産の譲渡又は資産の貸付けが行われる時において、その資産が所在していた場所が日本国内にあるかどうか

●役務の提供が行われた場所が国内にあるかどうか

が判断根拠となります。

資産の所在、役務提供を行う者の所在場所等で判断するのが原則ですが、最近はインターネットを通じた情報やデータ、アプリなど物やサービスの所在地の特定が難しいものが増えています。そこで電気通信利用役務という新たな括りを設け、リバースチャージ方式(*)等の新しい考え方が導入されました。

*リバースチャージ方式

国外事業者が、国内の事業者限定でインターネットを通じてクロスボーダーを跨ぐ電気通信利用役務の提供を行う場合、国外事業者からその役務の提供を受けた国内事業者が、その役務の提供に係る消費税について申告・納税を行うこと。

すなわち国内事業者は日本に拠点のない国外事業者に日本の消費税を支払うことはできないため、国内事業者(自分)が国内事業者自身(自分)に消費税を支払ったとして国内事業者自身が消費税の申告・納税をする仕組みです。

【ポイント】

☑消費税は日本国内の取引に対して発生します。

☑インターネット取引等ではクロスボーダー取引も多く、電気通信利用役務に対してリバースチャージ方式等のルールが導入されました。

②「事業者が事業として行う」

国税庁が公表する消費税のあらまし(令和4年6月)では次の説明となっています。

| 事業者とは、法人及び個人事業者(事業を行う個人)。 事業とは、対価を得て行われる資産の譲渡等を反復、継続かつ独立して遂行することをいい、事業活動に付随して行われる取引(例えば事業用固定資産の譲渡等)も事業に含まれます。 |

これを踏まえて考えると、以下のようになります。

●法人が行う取引は全て事業に該当する

●個人事業者の場合

事業者の立場で行う取引が事業に該当する

消費者の立場で行う取引は事業に該当しない

したがって、個人が家財等をフリーマーケットやメルカリ、ヤフオク等で販売する行為は消費者の立場で行う取引で事業に当たらず、消費税の課税対象ではありません。

また、副業でビジネスを行う人やフリーランスという働き方を選択する人が増えています。取引する際、業務委託契約を締結するケースが多いと考えられますが、消費税をどうするかという問題があります。事業は「反復、継続かつ独立して遂行しているか」という視点で判断することになりますが、これ以上の判断基準はなく、本人の判断に依拠することになります。

【ポイント】

☑消費税は事業者が事業として行う取引に対して発生します。

☑事業者であるかどうか、事業に該当するかは本人の判断に依拠します。

③「資産の譲渡等、役務の提供」

(イ)資産の譲渡

ここでいう資産は、次のうち取引の対象となるもの全てです。

有形資産…棚卸資産、機械装置、建物など

無形資産…商標権、特許権など

(ロ)資産の貸付

賃貸借や消費貸借等の契約により、資産を他の者に貸付け、使用させる一切の行為をいいます。

資産を他の者に使用させるとは、有形資産、無形資産など取引の対象となるものを他の者に使用させることをいいます。

(ハ)役務の提供

請負契約、委任契約、寄託契約などに基づいて労務、便益その他のサービスを提供することをいいます。

税理士、公認会計士、作家、スポーツ選手、映画俳優、棋士などによるその専門的知識、技能に基づく役務の提供も含まれます。

【ポイント】

☑消費税は資産の譲渡等、役務の提供に対して発生します。

④「支払われる対価」

資産の譲渡又は役務の提供に対して反対給付として得た対価に対して消費税が発生します。

単なる贈与や無償の取引、利益の配当、寄付金や宝くじの賞金等には消費税は発生しません。当然対価の支払いがなければ消費税は発生しません。

ただし、例外として代物弁済とみなし譲渡に対して消費税は発生します。

代物弁済は、借金を返済する代わりに資産を引き渡す行為のことをいいます。免除される債務が当該資産の売却価格と見なされ、消費税が発生します。

みなし譲渡は別名目で処理されているものが、消費税上は資産の譲渡に該当するとして消費税が発生するとされているものです。このみなし譲渡については、国税庁は2つのケースを説明しています。

1つめは、個人事業者が事業で販売している商品を自ら消費するケースや、知人に譲るケースです。

自家消費又は家事消費とも言われます。もったいないから自分たちで残り物を消費しているという説明は通用せず、消費又は使用した時の時価で販売されたものと見なされ、さらに消費税もそこに発生します。とはいえ、①その資産の仕入れ以上の金額で、②販売価格の概ね50%以上を対価として確定申告した時は、時価でなくともその対価で良いことになっています。

2つめは、法人が役員に対して法人に帰属する資産を譲渡した場合です。

法人税法上は役員賞与となり損金不算入ですが、消費税法上は譲渡時の時価に対して消費税が課せられます。

さらに注意が必要なのは低額譲渡、すなわちその資産の価額に比べて著しく低い価額(時価のおよそ50%未満)により譲渡した場合です。このケースでは、対価ではなく時価に対して消費税が発生します。

【ポイント】

☑消費税は対価のあるものに発生します。

☑例外的に代物弁済やみなし譲渡については、対価がなくとも消費税が発生します。

6.消費税の制度改正の経緯

消費税インボイス制度は消費税率10%引上げに係る一連の改正の最終仕上げです。

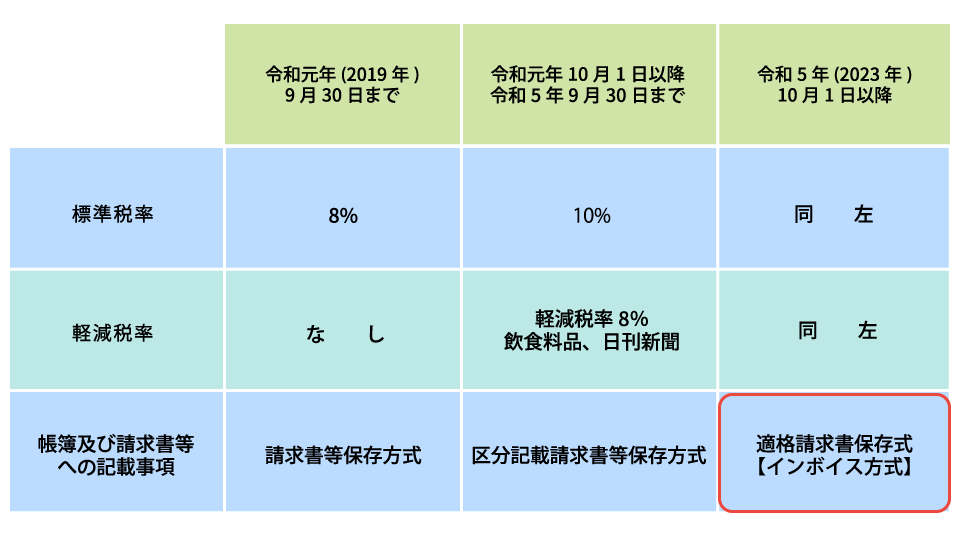

平成28年度税制改正にて消費税率の10%引上げが決められた際、軽減税率と併せてインボイス制度導入が決定されました。したがってインボイス制度が単独で、かつ突然出てきたものではありません。また、このインボイス制度は帳簿及び請求書等への記載事項に係るルール変更です。

【ポイント】

☑インボイス制度の導入は10%引上げに係る一連の改正の最終仕上げです。

☑インボイス制度は帳簿及び請求書等への記載事項に係るルール変更です。

この情報は2022年10月時点の情報をもとに執筆しています(2023年5月一部改訂)。

執筆者:税理士 金子 真一

金子真一税理士事務所代表。合同会社ピナクル・コンサルティング代表。

28年勤めた信託銀行を50歳で卒業し、税理士として独立開業。企業の制度対応支援など制度と既存システムとの調整に強みを持つ。現在、消費税インボイス制度への対応支援や経理システムを中心とした仕組み作り支援のほか、企業の税務人材育成に取り組む。主な著書として、「時間がない! ?消費税インボイス導入へのサクセスロード」(税務研究会)。

請求管理ロボ

辻・本郷税理士法人