@zeiken_info

@zeiken_info

第2 インボイス制度で変わること ~取引先に与える影響、記載要件、簡易インボイス、経過措置~

ここでは、「第1 インボイス制度に対応するために必要な消費税のポイント」で解説した消費税が、インボイス制度の導入によりどのように変わるのかをイメージするため、インボイスのポイントを解説します。

インボイス制度は、請求書、領収書、レシート等(以下、「請求書等」)に消費税の記載があり、実際に相手方に支払ったとしても、その請求書等がインボイスの要件を満たさないと、消費税上その消費税を支払った証明書と認められません。認められない結果、消費税を支払ったことにならず、もう一度国にその消費税を払ってくださいということになります。

すなわち、インボイス制度は的確に対応しないと、自分だけでなく、自分の販売先(お客さま)にまで迷惑をかけることになります。この第2では、インボイスの要件とそれを満たさない場合にどういう迷惑が発生するのかを理解しましょう。

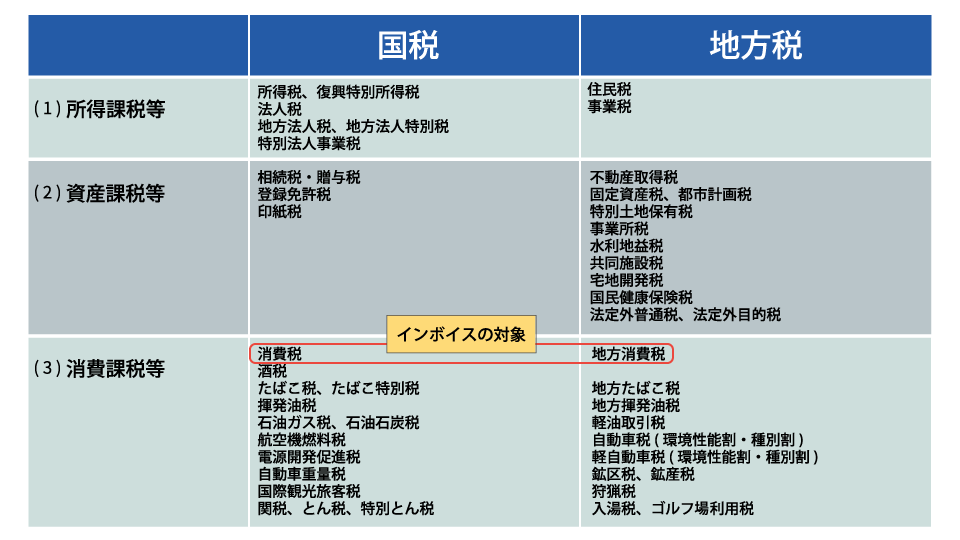

1.インボイス制度の対象税目

現在、日本には50種類以上の税金が存在します。財務省はこれを

(1)利益(所得)に対して課される所得課税等

(2)所有している財産に対して課される資産課税等

(3)消費に対して課される消費課税等

の3つに大別して説明しています。

インボイス制度は、(3)の中にある消費税及び地方消費税に対して導入されるルールです。法人税や所得税は関係ありません。

【ポイント】

☑インボイス制度は消費税及び地方消費税に対して導入されるルールです。

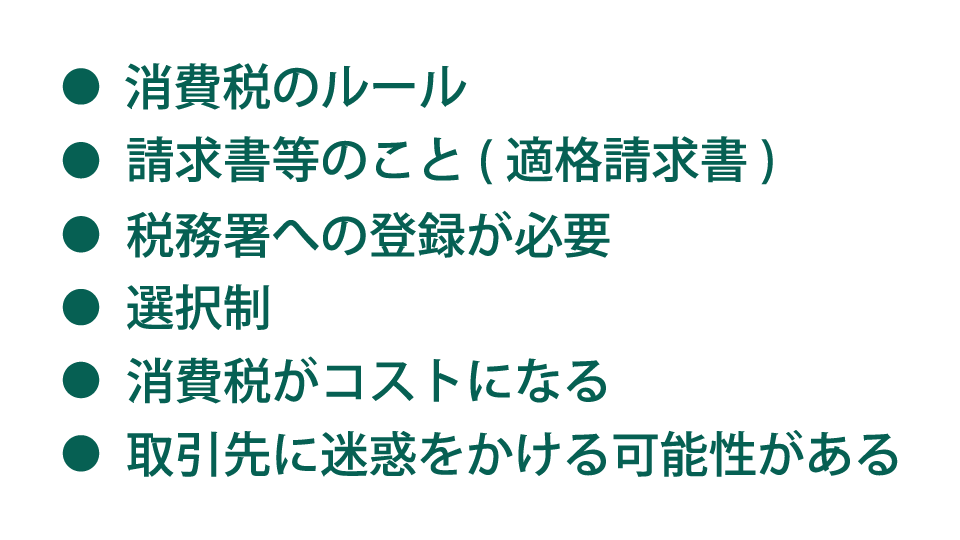

2.インボイス制度とは?

①消費税のルール

インボイス制度は法人税や所得税に関係ありません。ましてや会計も関係ありません。

結果として利益や所得が変わるという面で関係しますが、あくまで消費税のみのルールです。

②請求書等のうち、適格請求書について定めたルール

英語のinvoiceを日本語に翻訳すると請求書となりますが、日本のインボイス制度は単なる請求書ではなく、納品書や契約書など幅広い書類を指す一方で、一定要件を満たした適格請求書をインボイスと定義しています。

適格ということは適格ではないもの、すなわち非適格があるということになります。

③税務署への登録が必要

現状、課税事業者が、自動的にインボイス制度の適用を受けられる適格請求書発行事業者になることはありません。自ら事前に税務署に登録申請を行い、登録番号の交付を受ける必要があります。

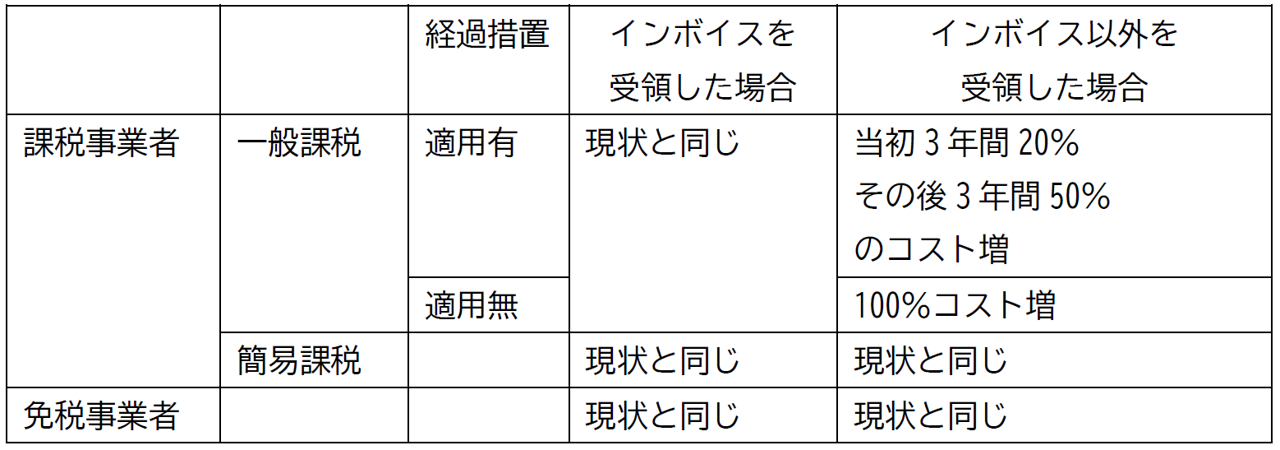

④消費税がコストになる

多くの事業者は売上で預かった消費税と、仕入れ等で支払った消費税の差額を国に納めるため、インボイス導入前において、消費税はコストになっていません(ここでは課税売上割合の議論は省略しています)。

インボイス制度導入後、インボイス以外を受領した課税事業者のうち、一般課税の適用を受ける事業者は、インボイス以外により支払った消費税額について、経過措置の適用を受けた場合でも20%(当初3年間。その後の3年間は50%。)がコストになります。

【インボイス制度導入後の消費税額】

⑤取引先に迷惑をかける可能性がある

資産を譲渡又は役務を提供する販売先等取引先の事業者にインボイスを交付できない場合、販売先等の取引先は消費税を2回負担することとなり、取引全体のコストが10%アップします(経過措置の適用を受けない前提)。経過措置の適用を受けることで当初3年間は2%、その後3年間は5%のコストアップに抑えられます。

【ポイント】

☑一般課税の適用を受けている事業者にとっては、消費税が普通にコストになります。

☑インボイス制度はインボイスの交付が受けられない自分だけでなく、インボイスを交付できない販売先にも影響のある制度です。

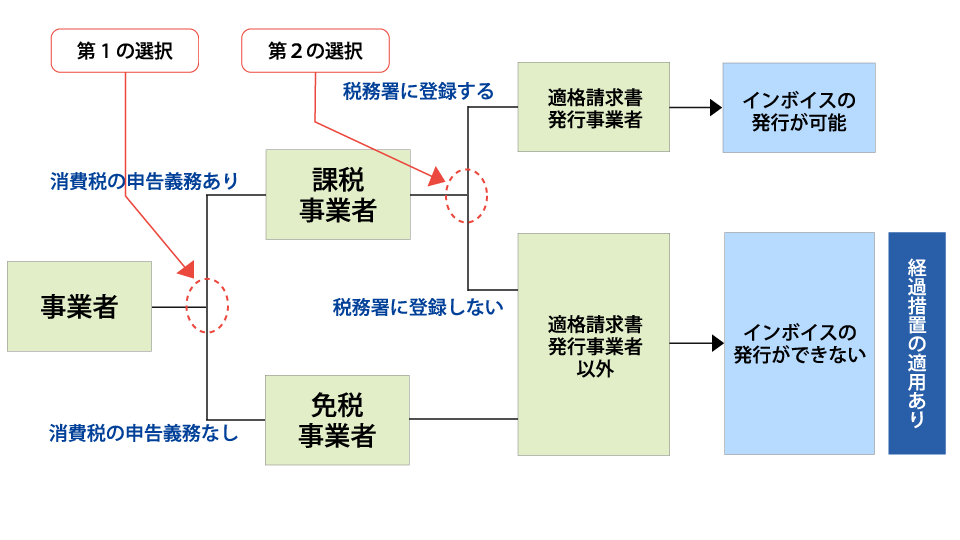

3.インボイス制度は選択制

インボイス制度は選択制です。

この制度の適用を受けたくなければ、そのままでも税務上問題ありません。

(第1の選択)

免税事業者は課税事業者になるかどうかを選択できます。すなわち、免税事業者の要件である基準期間における課税売上高が1,000万円以下であっても、敢えて課税事業者になることができます。

よく見られるケースとしては、会社設立当初は売上が伸びない一方で、大きな初期投資が発生することがあります。この場合に課税事業者を選択することで、初期投資等の支払に係る消費税の還付を受けることが可能となります。

(第2の選択)

課税事業者であっても、インボイスを発行できる適格請求書発行事業者になるために、税務署に登録するかどうかを選択できます。税務署に登録することで登録番号が発番され、これにより請求書等に記載することが可能になります。

【ポイント】

☑免税事業者でも課税事業者を選択することが可能です。

☑課税事業者であっても税務署に登録しなければ、インボイスを発行することができません。

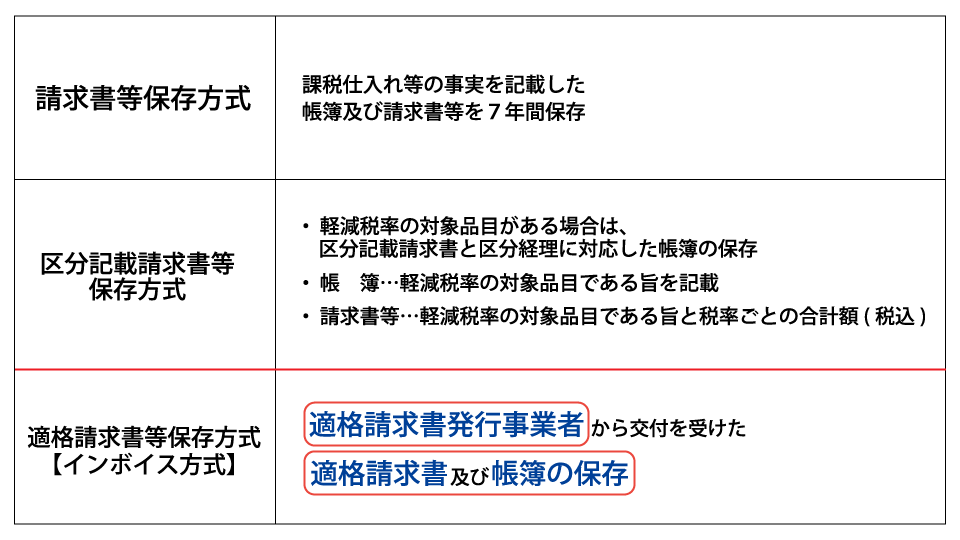

4.適格請求書発行事業者から交付を受けた適格請求書及び帳簿の保存

事業者は売上で預かった消費税と仕入れ等で支払った消費税との差額を国に納めるのが基本であり、これを前段階控除方式といいます(第1-2参照)。

仕入れ等で支払った消費税を預かった消費税と相殺することを仕入税額控除といいますが、請求書等の保存と併せて元帳に一定の項目を記帳することが定められています。

これを請求書等保存方式といいますが、令和元年に複数税率化した際、税率ごとに区分記載する区分記載請求書等保存方式となりました。それが令和5年10月から適格請求書等保存方式、すなわちインボイス方式へと変わります。

インボイス方式がこれまでの請求書等保存方式や区分記載請求書等保存方式と大きく異なる点は、インボイス方式が適格請求書発行事業者から交付を受けた適格請求書についてのみ定めていることです。

これまでの請求書等保存方式では、「誰が」「どのような請求書か」ということまでは定められていませんでした。すなわち誰から交付を受けたどんな請求書であっても良かったということです。

ところが、インボイス方式では適格請求書等発行事業者以外から交付を受けた適格請求書以外については、消費税上認めないということになりました。

【ポイント】

☑インボイス方式では、適格請求書発行事業者から交付を受けた適格請求書等について定めたルールであり、適格請求書発行事業者以外から交付を受けた適格請求書以外についてはこのルールの対象外となります。

5.インボイスとインボイス以外(簡単な事例で確認)

インボイスとインボイス以外がもたらす影響について、簡単な事例で確認します。なお、ここでは経過措置の議論は省略します。

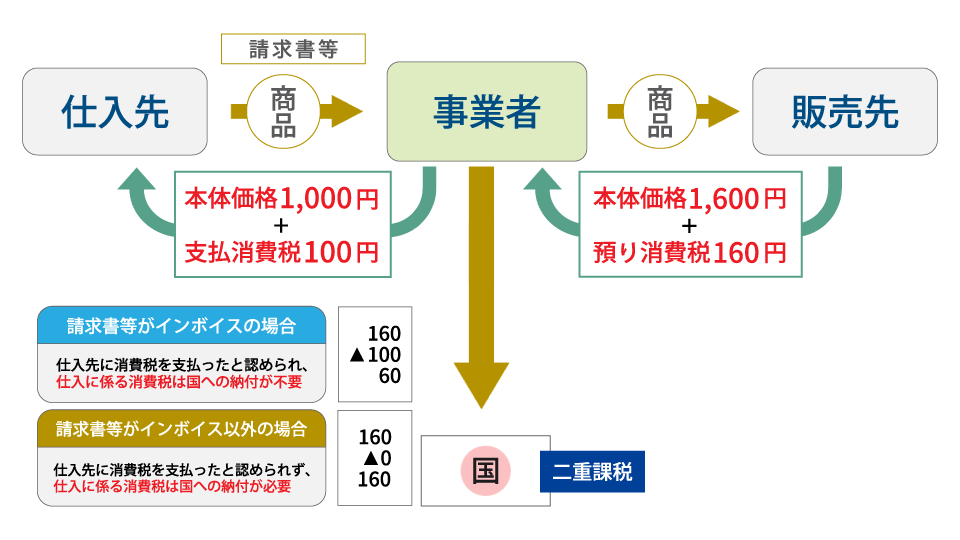

下図の真ん中の事業者が皆さんご自身とします。

仕入先から1,000円で商品を仕入れ、販売先へ1,600円で販売します。

仕入先には100円の消費税を支払い、販売先からは160円の消費税を預かりますので、事業者である皆さんの手元には差額の60円が残ります。

仕入先から受領した請求書等がインボイスの場合、この60円を国に納付するだけでよく、これまでの取扱いと同じ結果となります。

一方、仕入先から受領した請求書等がインボイス以外の場合、請求書等に記載された消費税額は支払った証明と認められないため、預かった消費税と相殺することが認められず、預かった消費税160円全額を国に納付することとなります。仕入先に消費税100円支払っているのに、再度国に100円プラスして支払うことになり、この部分が二重課税になります。

【ポイント】

☑仕入先から受領した請求書等がインボイスの場合は、これまでと同様消費税は基本コストにはなりません。

☑一方、仕入先から受領した請求書等がインボイス以外の場合は、消費税が二重課税となり、その分が事業者のコストになります。

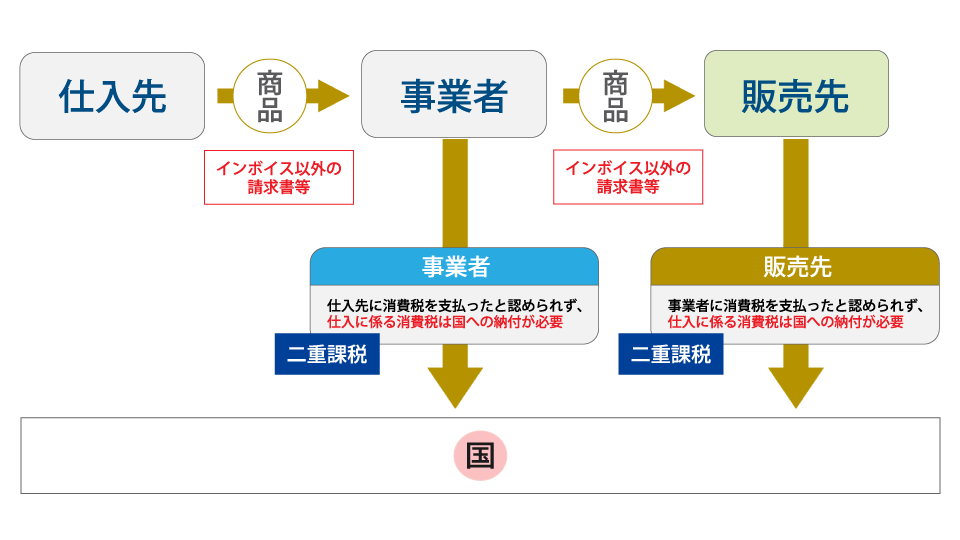

6.インボイス以外で迷惑を被る者

インボイス制度は事業者自身が迷惑を被るだけでなく、販売先にも迷惑をかける可能性がある制度です。

(事業者自身が迷惑を被るケース)

事業者が課税事業者で一般課税を選択している場合、仕入先からインボイス以外の交付を受けた時は、事業者は仕入先に支払った消費税と同額を再度国に納付することになります。

(販売先に迷惑をかけるケース)

販売先が一般課税を選択している場合、事業者が販売先にインボイス以外を交付した時は、販売先事業者に支払った消費税と同額を再度国に納付することになります。

【ポイント】

☑請求書等がインボイス以外の場合、請求書等を受け取る者が迷惑を被る可能性があります。

☑事業者は自分が請求書等を受け取る立場と交付する立場があります。自分がインボイスを受領するほか、販売先にインボイスを交付することも重要です。

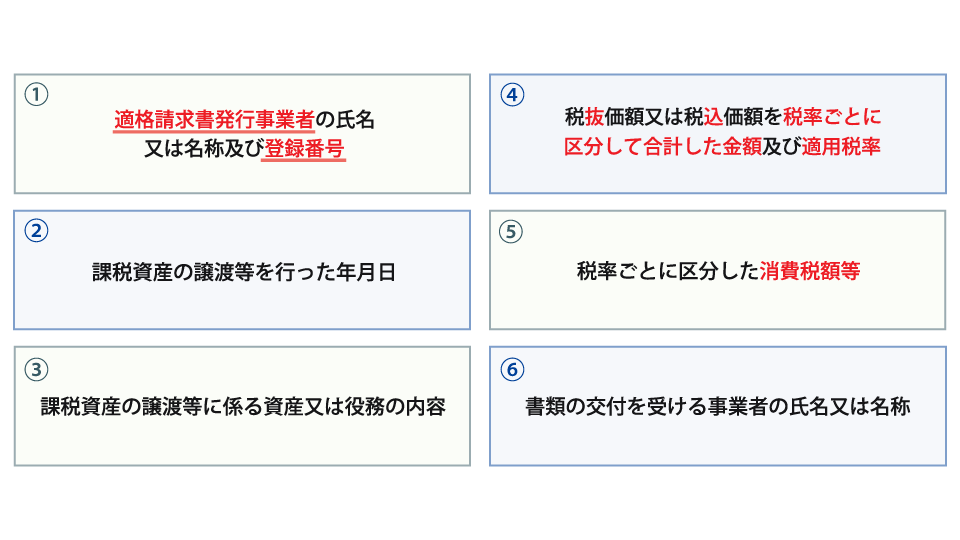

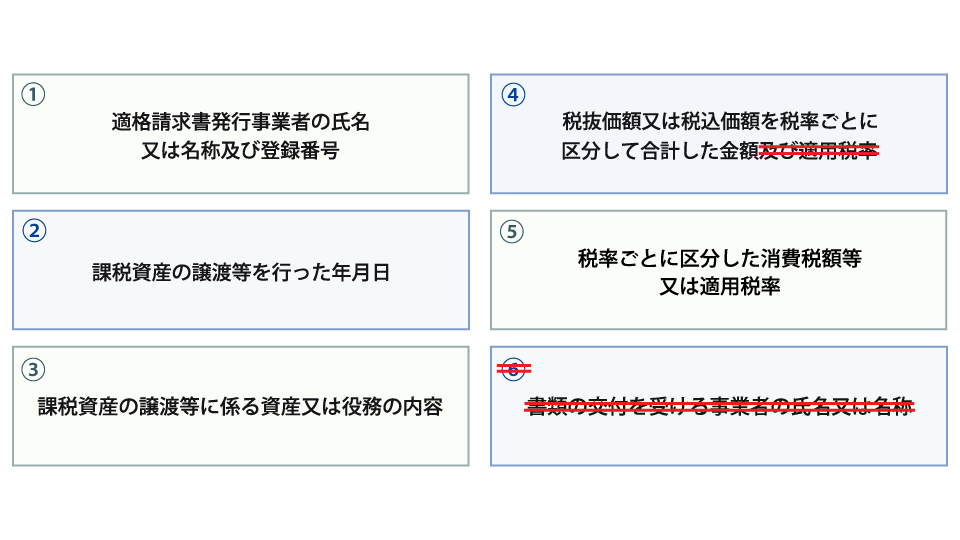

7.インボイスの記載要件(登録番号等の6つの情報)

インボイスの要件を満たすためには、請求書、領収書、レシート、納品書、契約書その他何らかの証憑に次の6つの情報が記載されていることが必要です。

例えば、①の適格請求書発行事業者の登録番号は、今回のインボイス制度の導入により新たに設定された項目です。この番号は税務署に登録することで付与される情報であり、必ず請求書等に表示する必要があります。適格請求書発行事業者は全てこの番号を表示する対応が必要になりますので、全ての請求書等を修正する必要が発生します。

【ポイント】

☑適格請求書発行事業者は交付する請求書等がインボイスの要件を満たすために、登録番号という新しい情報を記載する対応が必要になります。

8.簡易インボイスの記載要件(省略できる記載事項)

インボイスの要件を満たすためには、請求書、領収書、レシート、納品書、契約書その他何らかの証憑に6つの情報を記載する必要がありますが、スーパーなどの小売業や飲食店など不特定多数の者を対象とする取引量が多い業種においては6項目すべてを満たすことは困難です。

そういう特別な業種においては、一部を省略したインボイスが認められており、これを簡易インボイスといいます。ただし省略できるのは、⑥の書類の交付を受ける事業者の氏名又は名称の記載であり、それ以外はほぼ原則通りとなっています。

【ポイント】

☑簡易インボイスの適用を受けられるのは小売業や飲食業のように、不特定多数の者を対象とする一部の業種に限られます。

☑簡易インボイスであっても、省略できるのは書類の交付を受ける事業者の氏名又は名称等です。

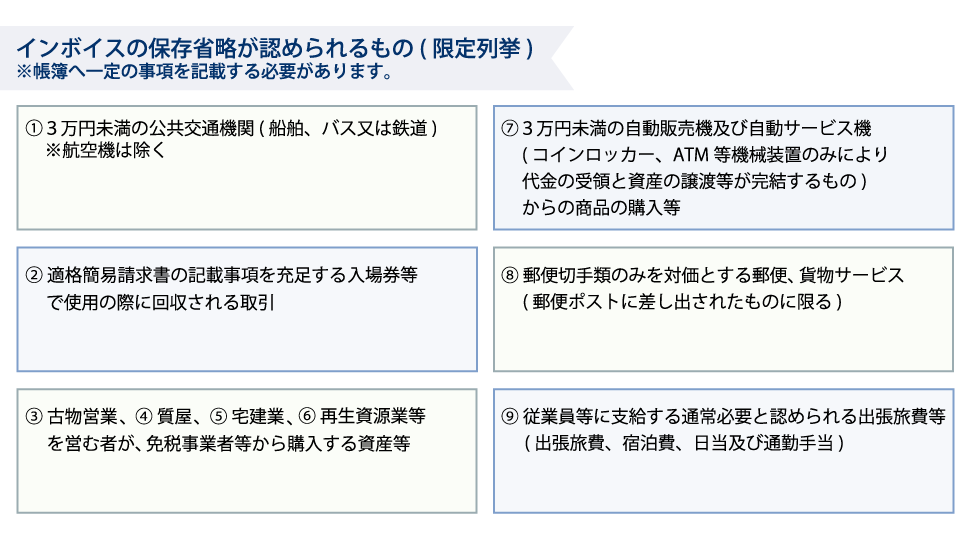

9.インボイスの保存省略が認められるもの

インボイス制度では消費税を支払ったことの証明として、請求書等の保存が必要ですが、どうしても請求書等の保存ができない取引があります。電車やバス等の公共交通機関ではそもそも発行されませんし、入場券のように回収されてしまうものもあります。

そういう一定の取引については、請求書等の保存が省略できることとされました。とはいえ、省略可能なケースは限定列挙されており、公共交通機関でも3万円以上となると請求書等は必要となりますので、従業員への周知が必要です。

【ポイント】

☑請求書等の保存義務が省略されている取引があります。

☑その取引は3万円未満の公共交通機関であることなど、限定列挙されているため、従業員への要件の周知が重要になります。

10.インボイスの保存義務省略と元帳への記帳要件

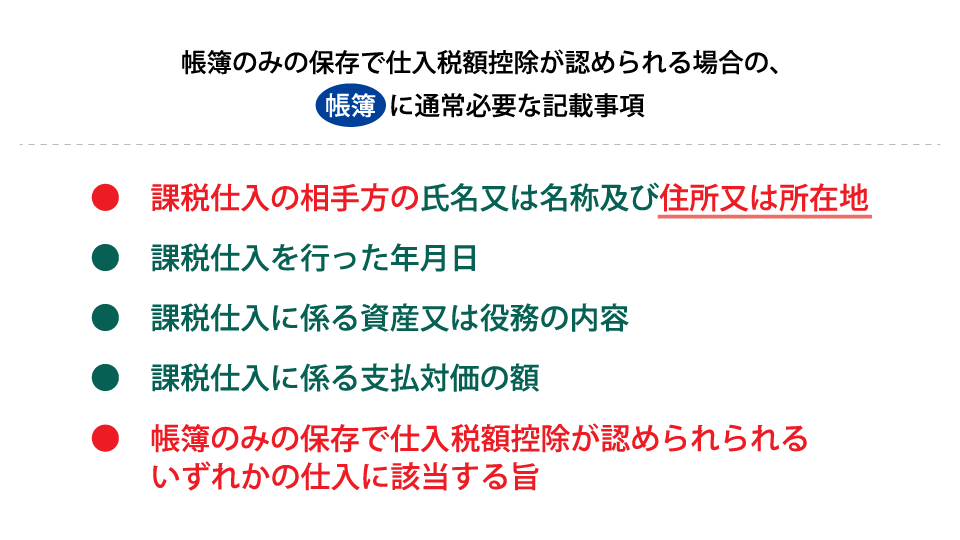

請求書等の保存義務が省略されている場合でも、帳簿への記帳要件が課されています。

特に次の2項目は事務負荷が増大すると考えられます。

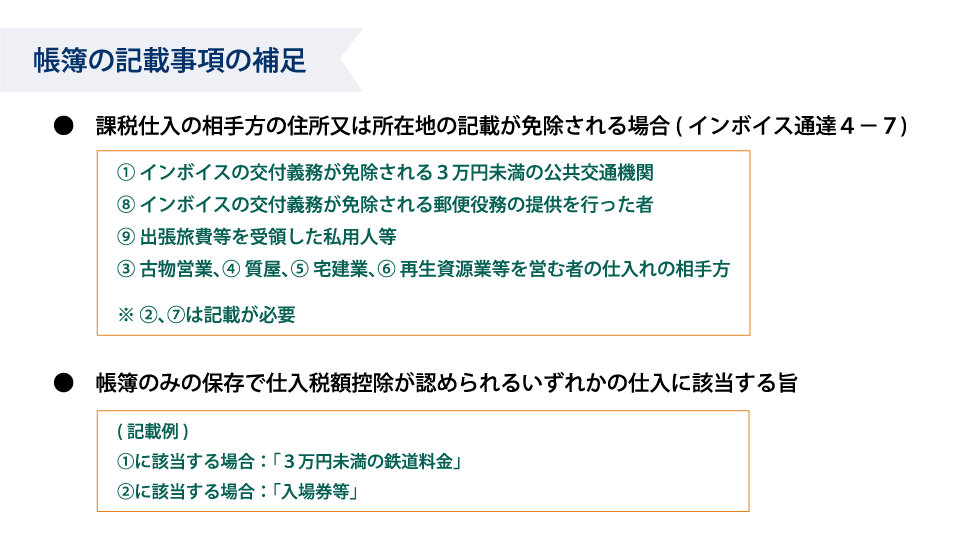

①課税仕入れの相手方の氏名又は名称及び住所又は所在地

②帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

①については課税仕入れの相手方の住所又は所在地の記載義務が免除されるケースもあります(インボイス通達4-7)。

JR東日本へ支払った交通費については、JR東日本の所在地を記載する必要はさすがにないだろうということで記載が免除されていますが、このようなケースも限定されているので注意が必要です。

②については、「3万円未満の交通費」「入場券等」などの具体的文言やこれらを示す記号等を記載することが求められています。そういう情報を登録する業務フローの再構築と併せて従業員への周知が必要です。

【ポイント】

☑インボイスの保存義務が省略されている取引についても、帳簿への記帳要件として具体的文言又はこれらを示す記号等を記載する必要があります。

☑帳簿への記帳要件をどこまで真面目に対応するかは会社の判断です。

☑帳簿への記帳要件はインボイス制度の導入により、税務調査で今まで以上に注目される可能性があります。

☑課税仕入れの相手方の氏名又は名称及び住所又は所在地を入力するのは事務負荷が大きいため、事務フローを良く考える必要があります。

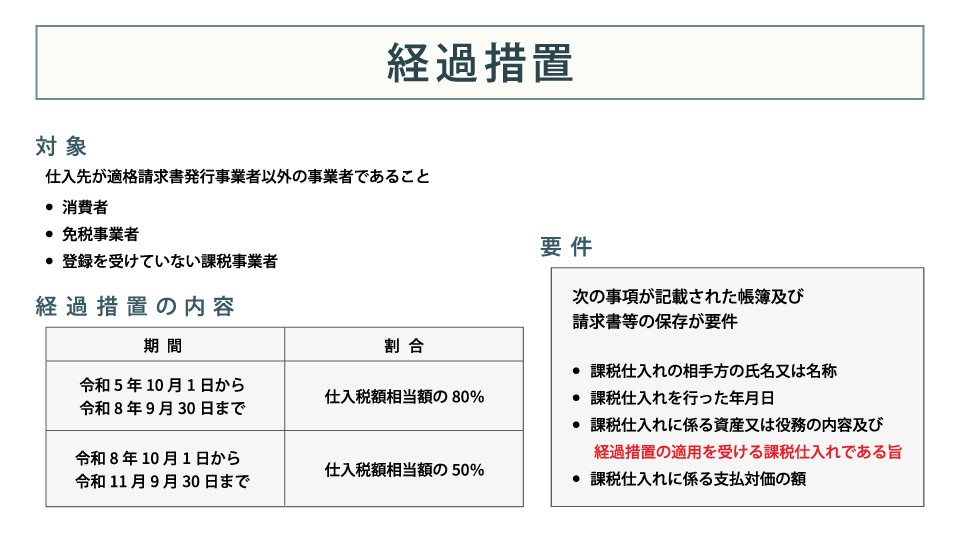

11.経過措置の対象・期間・内容・要件とは?

消費税は売上で預かった消費税と仕入れ等で支払った消費税との差額を相殺した差額を国に納めるのが基本です。インボイス制度は、仕入れ等で支払った消費税のうち、請求書等がインボイスの要件を満たすもののみ相殺することを認め、インボイスの要件を満たさないものについては相殺することが認められません。

この相殺を認めないという措置による不利益の激変緩和措置として、インボイスの要件を満たさない請求書等についても、導入当初3年間は当該仕入れに係る消費税の80%、その後3年間は50%相殺を認めることになっています。

これを反対側から見ると、インボイス以外に係る仮払消費税については導入当初3年間20%、その後3年間50%がコストになるということです。

また、この経過措置の適用を受けるためには、帳簿への記帳要件が定められており、経過措置の適用を受ける課税仕入れである旨を記載することが必要です。

【ポイント】

☑激変緩和措置として、インボイス以外に係る支払消費税の一定割合について、預り消費税と相殺を可能としています。

☑ただし、経過措置の適用を受けた場合でも、インボイス以外に係る支払消費税の20%(4年目からは50%)はコストになります。

☑経過措置の適用を受けるためには会計帳簿に、経過措置の適用を受ける課税仕入れである旨を記載することが必要です。

12.事務負担の軽減措置【令和5年度税制改正】

消費税法施行令第49条にて、少額な取引については帳簿保存のみで良いとする証憑等の保存義務省略の規定がありますが、令和5年10月1日に廃止されます。

その結果、令和5年10月1日以降は原則証憑等の保存が必要となりますが、事務負担軽減措置として、適用対象、適用範囲そして適用期間を限定して保存義務省略の規定が残されました。

- 基準期間における課税売上高が1億円以下、又は特定期間における課税売上高等が5千万円以下の事業者に対する令和11年9月30日までの経過措置

- 1回の取引で税込み1万円未満の請求書等は保存せず、帳簿への記載のみで良い

となっています。

【ポイント】

☑一部の中小事業者に対する事務負担軽減措置です。

☑税込み1万円未満の証憑等についてのみ保存しなくて良いルールです。

この情報は2022年10月時点の情報をもとに執筆しています(2023年5月一部改訂)。

執筆者:税理士 金子 真一

金子真一税理士事務所代表。合同会社ピナクル・コンサルティング代表。

28年勤めた信託銀行を50歳で卒業し、税理士として独立開業。企業の制度対応支援など制度と既存システムとの調整に強みを持つ。現在、消費税インボイス制度への対応支援や経理システムを中心とした仕組み作り支援のほか、企業の税務人材育成に取り組む。主な著書として、「時間がない! ?消費税インボイス導入へのサクセスロード」(税務研究会)。

請求管理ロボ

辻・本郷税理士法人