@zeiken_info

@zeiken_info

第3 インボイス制度~各部門の課題と対応策~ ~購買・仕入部門、販売・営業部門、経理部門で取り込むべきこと~

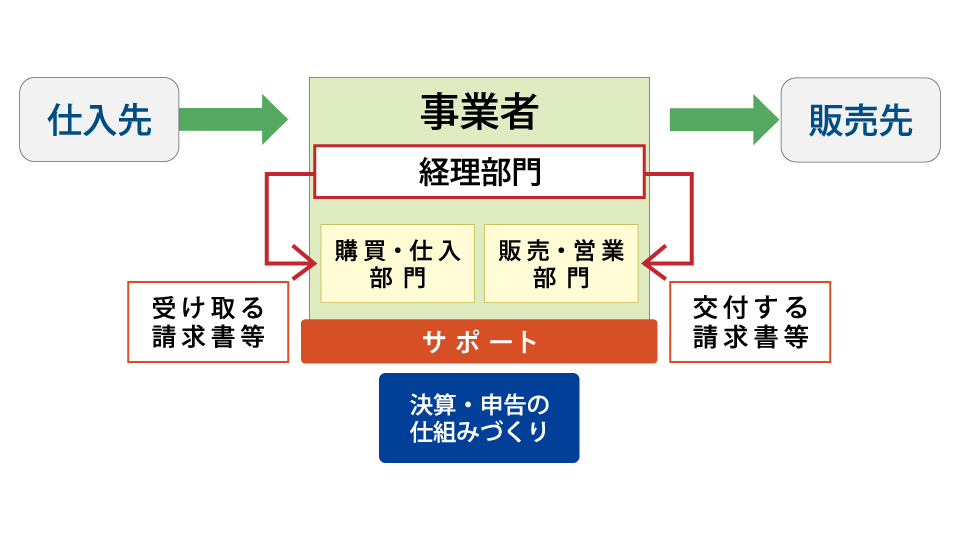

インボイス制度は消費税に関するルール変更のため、この対応責任は全て税務担当者又は経理担当者とされる場合が考えられます。しかしながら、インボイス制度に的確に対応するためには購買・仕入部門、販売・営業部門、経理部門の3つの目線が必要であり、経理部門だけでは対応できません。

第3では、インボイス制度に対応するために押さえておきたい部門ごとの3つの目線におけるタスクを整理し、課題へのアプローチについて解説します。

部門については、様々な形態や呼び方があると思いますが、第3においては便宜上、下記の通りとします。

①物やサービスを購入し、請求書等を受け取る側を購買・仕入部門と呼びます。

②物やサービスを販売し、請求書等を交付する側を販売・営業部門と呼びます。

③数字を纏める経理部門

この3つの目線で取り組むべき課題が全く異なりますので、それぞれ詳しくみていくこととします。

1.購買・仕入部門、販売・営業部門、経理部門の3つの目線

インボイス制度を消費税に係る制度対応と位置付けると、多くの会社では経理部門のタスクと整理されます。

仕入コスト等の低減が重要なテーマとなる購買・仕入部門、売上を伸ばすことが重要なテーマの販売・営業部門にとっては、インボイス制度への対応はそれぞれの目標数値に関係しないタスクであり、余計な仕事になります。

しかしながら、経理部門だけでこれらの課題を解決することは不可能です。

請求書等を受け取る側のポイントと請求書等を交付する側のポイントは全く異なり、購買・仕入部門と販売・営業部門に動いてもらう必要があります。

具体的にどう動いてもらうかをサポートできるのは経理部門しかありません。

経理部門としても、自ら決算・申告できる仕組み作りが重要なタスクとなります。

インボイス制度への対応を考える際には、請求書等を受け取る購買・仕入部門、請求書等を交付する販売・営業部門、そして決算・申告する経理部門の3つの目線で対応することが重要となります。

【ポイント】

☑インボイス制度対応を社内で推進する際は3つの目線が必要です。

☑経理部門だけではインボイス制度への対応を乗り越えることは不可能です。

☑経理部門は、請求書等を受け取る購買・仕入部門と請求書等を交付する販売・営業部門をサポートしつつ、自ら決算・申告できる仕組み作りをする必要があります。

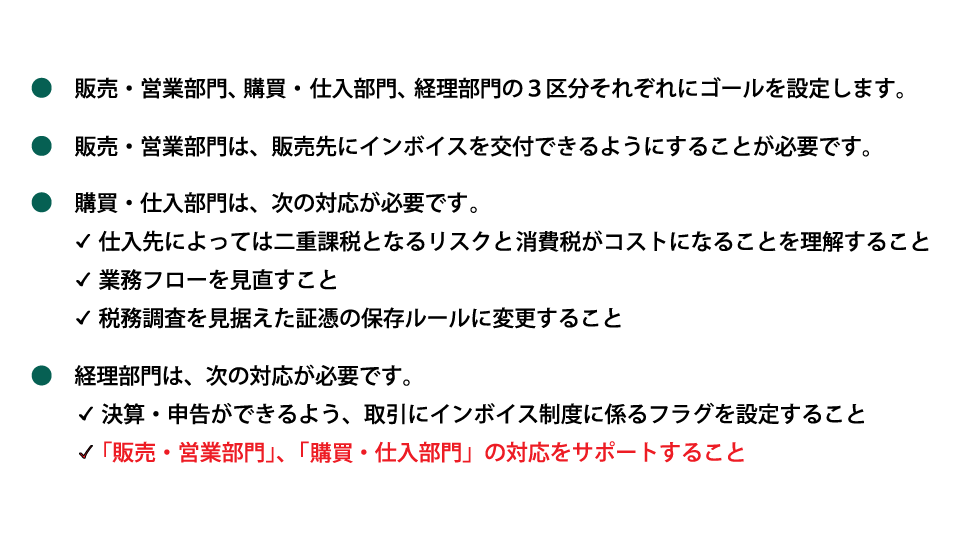

2.部門ごとのゴール

(1)販売・営業部門

適格請求書を発行し、交付することが最重要課題です。

(2)購買・仕入部門

①現状の仕入先からインボイスの交付を受けられるかを確認することが必要です。

②実際に請求書等の交付を受けた際、インボイスの要件を満たしているかをチェックする者、処理に必要なフラグを立てる者、帳簿記載要件を入力する者を決めます。ただし、ここは経理部門との調整が必要となります。

③1枚でインボイスの要件を満たすものもあれば、複数の書類でインボイスの要件を満たすものもあります。税務調査を見据え、インボイスの要件を満たす請求書等の保存ルールを決めます。

(3)経理部門

①自ら決算・申告が出来るよう、各取引データに必要なフラグ、帳簿に記載する文言を決めます。

②どのシステムにこれらの情報を誰が入力するのかを、購買・仕入部門と協議します。

③インボイス制度、そして消費税自体に知見のない販売・営業部門、購買・仕入部門をサポートし、適切に対応できるようにします。

規模が小さい会社では、組織が分かれておらず、経理部門が請求書等を交付したり、請求書等の交付を受けたりするケースもあれば、そもそも経理部門の業務をシェアードサービス会社や会計事務所にアウトソースしている会社もあります。

まずは経理部門に相当する役割を担う者が、インボイス制度対応へ動き出す必要があります。

【ポイント】

☑経理部門が動き出さないと、インボイス制度は進みません。

☑経理部門は各部門のゴールを明確にし、それぞれに協力者を作りましょう。

☑経理部門が必要と考える情報は、それを受けるシステム側の制約があり、簡単にはいきません。理想と現実の間で折り合うところを決めてください。

3.販売・営業部門の課題

販売・営業部門が販売先に交付している請求書等は、商品や担当者によってそれぞれ違うことがよくあります。さらにシステムで自動に送付するもの、紙に出力して送付するもの、ワードで作成したものから、そもそも何も送付しないものまであったりします。

まずはこれらを漏れなく洗い出すことが重要です。

その上で、システム変更するのか、既存の請求書等を修正するのか、若しくはこれを機に新しいものを準備するのか等を決定する必要があります。

この場合、インボイスの6要件を満たすかどうかをチェックすることも忘れないようにしましょう。特に端数処理のルールがネックになるケースも考えられますので、ご注意ください。

【ポイント】

☑販売・営業部門では、誰に何を交付しているかという現状の調査を漏れなく行うことが重要です。

☑その上で、販売先にどういうインボイスを交付するか方針を決定し、対応しましょう。

4.購買・仕入部門の課題~総論

購買・仕入部門の課題の一つは、仕入先からインボイスの交付を受けることです。

インボイスの交付を受けられない場合、その仕入先との取引をどうするかの判断が必要になります。仮にインボイスの交付を受けられない場合、10%(経過措置の適用により当初3年間は2%、その後の3年間は5%)のコストアップになります。

事務フローの見直しも必要になります。請求書等を受領した際、インボイスかどうかを判断し、保存する業務が新たに発生するほか、帳簿の記帳要件を満たす情報を入力し、決算・申告に必要なフラグを立てる必要があります。どういうフラグが必要になるかは、経理部門との調整が必要です。

そもそも請求書等のない取引も多数存在します。例えば、納品書と請求書の組み合わせの場合や、契約書と口座の引き落としの履歴等の組み合わせの場合でもインボイスとなり得ます。これまで管理・保存対象にしていなかったものまで、インボイスとして証憑管理することが必要になる場合があります。

【ポイント】

☑購買・仕入部門のタスクは経理部門の業務と密接に関係しますので、調整が必要です。

☑インボイスの交付が受けられない仕入先との取引を継続するかは、コストアップを是認するかどうか等の経営判断となります。

☑事務フローの見直しなど多くの社員に影響するタスクが存在します。

☑税務調査を前提とした証憑の保存方法をルール化しておくことがベターです。

5.購買・仕入部門の課題~仕入先の見直し

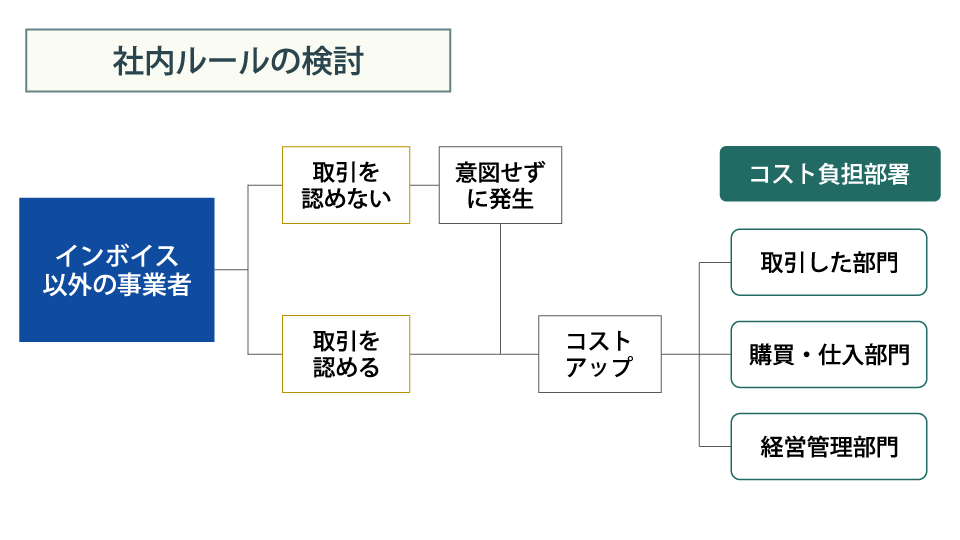

インボイスの交付を受けられない仕入先との取引については、コストに直結するため購買・仕入部門の課題です。

とはいえ性質的には消費税という税金コストでもあるため、これを経理部門や経営管理部門のコストと整理してしまうと、購買・仕入部門にとっては関係ないということになります。インボイスの交付を受けられない仕入先との取引をするのであれば、こういったコストアップの負担部署や責任について予め決めておく必要があります。

インボイスの交付を受けられない仕入先との取引は原則禁止にした場合でも、意図せず発生するケースがあります。例に出されるのが、個人タクシーや接待の2次会等でたまたま入った飲食店が免税事業者だったりする場合などです。金額的にはそれほど影響はない可能性もありますが、議論だけはしておくことが望ましいです。

【ポイント】

☑インボイスの交付を受けられない仕入先との取引によるコストアップの責任の所在を明確にしておきましょう。

☑意図せず発生する場合のルールも明確にしておきましょう。

☑その旨を社内に周知し、一定の牽制が働くようにするのがベターです。

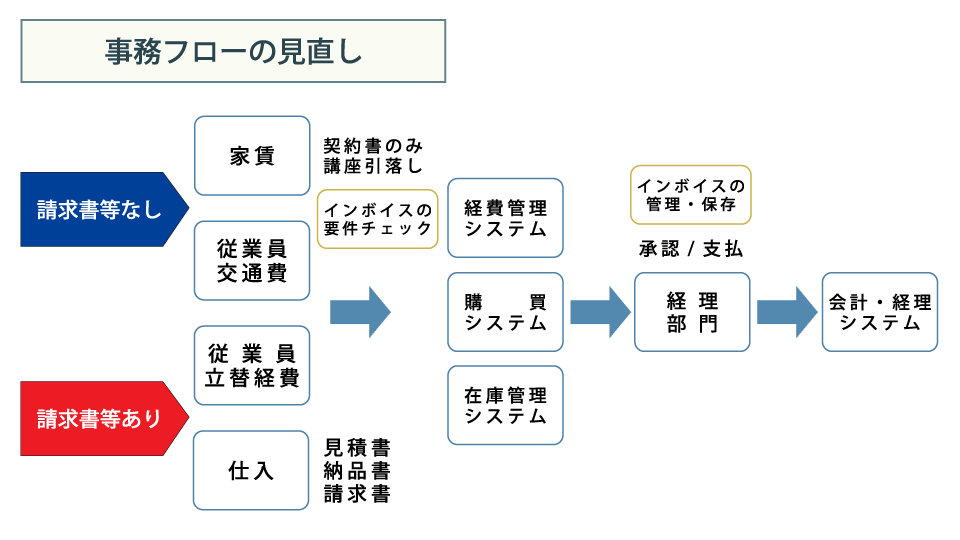

6.購買・仕入部門の課題~事務フロー

仕入れについては、購買・仕入部門が纏めて取引する場合と、予算を各部門に配賦して委ねる場合があります。各部門に委ねた場合、取引先を決めるのは当然ながら各部門の判断となります。

また不動産賃貸取引のように商習慣上請求書等がない取引もあります。

改正電帳法の関係で、インターネット取引で購入した領収書等は可視性の検索要件を具備した上で、PDFそのままで保管しなければなりません。

さまざまな取引が存在する中、仕入先を決める者は誰なのか、請求書等が届く先はどこなのか、インボイスかどうか判断する人は誰なのか、請求書等の証憑管理をする人は誰なのか等の事務フローの見える化が重要です。これをしないと、全て最後の経理部門に業務と責任が転嫁されることになります。

取引の流れを図にしてどういうタスクがあるかを考えます。

①取引の決定

②請求書等の有無の確認

③当該請求書等がインボイスに該当するかどうかの判断

④必要なフラグデータの入力

⑤インボイスの管理・保存

などを明確にする必要があります。

【ポイント】

☑インボイス制度及び改正電帳法により、事務フローの見直しが必要になります。

☑各タスクの担当者を明確にしてください。

7.購買・仕入部門の課題~システム

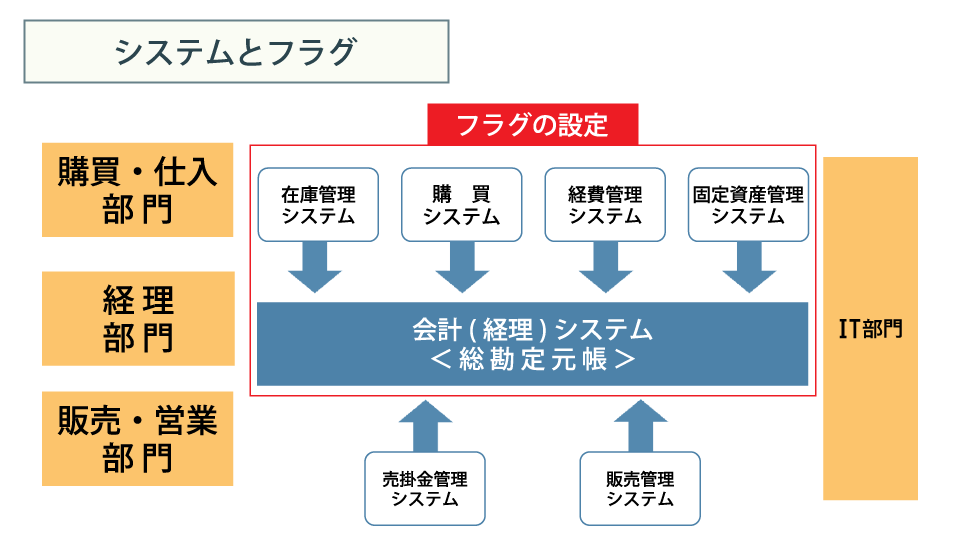

事業者は様々なシステムを利用してビジネスを行っています。

ほとんどの事業者が使用しているのは会計(経理)システムです。ここでは、決算・申告に必要な財務情報データを管理します。

一方で、ビジネスに必要なシステムもあります。スマレジ等の売上を管理するシステムから、仕入れを管理する購買システムや在庫管理システム、経費管理を効率化するシステム等様々なシステムがあります。

下図の中央に存在するのが会計(経理)システムです。売上のデータから仕入れのデータに至るまで、最終的には決算・申告に必要なデータを会計(経理)システムに渡すことになるためです。

経理部門は会計(経理)システムを所管していますが、その周辺にある分散システム(在庫管理システム、購買システム、経費管理システム等)は把握していません。一方、購買・仕入部門ではこれらの分散システムを所管していますが、会計(経理)システムまでは把握していません。

会計(経理)システムは分散システムから日々の取引データを受取り、仕訳にして記帳します。消費税の決算・申告に必要なデータを会計(経理)システムで管理する場合は、

①分散システムに入力し、会計(経理)システムに連携する

②分散システムでは入力せず、会計(経理)システムで入力する

のいずれかによります。②は2度手間となるため、①が望ましいと考えられますが、分散システムの改修とともに会計(経理)システム側で受け取るシステムの改修が必要となります。

【ポイント】

☑決算・申告に必要なデータを会計(経理)システムで管理する場合、分散システムでデータ入力してもらうか、会計(経理)システムにおいて追加でデータ入力するかの選択になります。

8.クレジットカードの利用明細はインボイスにならない

クレジットカードの利用明細は、一枚にまとまっていることから経費処理に利用されている事業者も多いのですが、これだけではインボイスの要件を満たしません。必ず取引時点での請求書等の保存が必要となります。

一方で、ETCや飛行機のチケット、オンラインの利用料などそもそも領収書等が発行されていない取引も多く存在します。これらについてはインボイスの要件を満たす証憑の入手をしなければならず、さらにそれがPDFファイル等電子データの場合は、電子データそのものの保存が必要となるほか、可視性の3要件を満たす管理が必要になります。

ETCなどそもそも交付されない取引については、業者側の対応を見定める必要がありますが、このような取引に係る証憑類の取扱い、保存ルールを予め決め、社内で周知することが重要です。

【ポイント】

☑クレジットカードの利用明細はインボイスにはなりません。

☑クレジットカードで決済する取引にはインターネット取引も多く、領収書等の交付を受けられるかどうかは提供者側次第です。

☑仮にPDFファイルなど電子データで取得した場合は、電子データそのものでの保存が必要となるほか、可視性の3要件を満たす管理が必要になります。

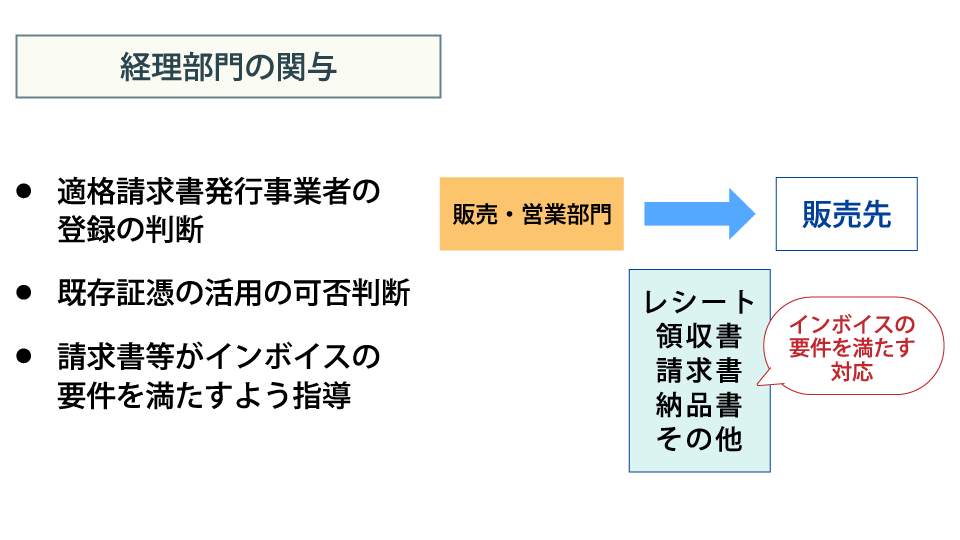

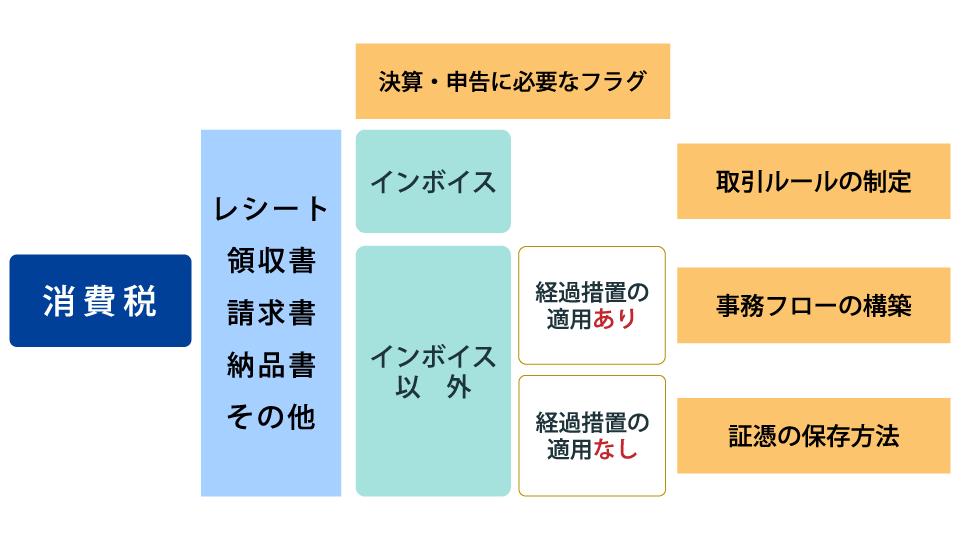

9.経理部門の課題

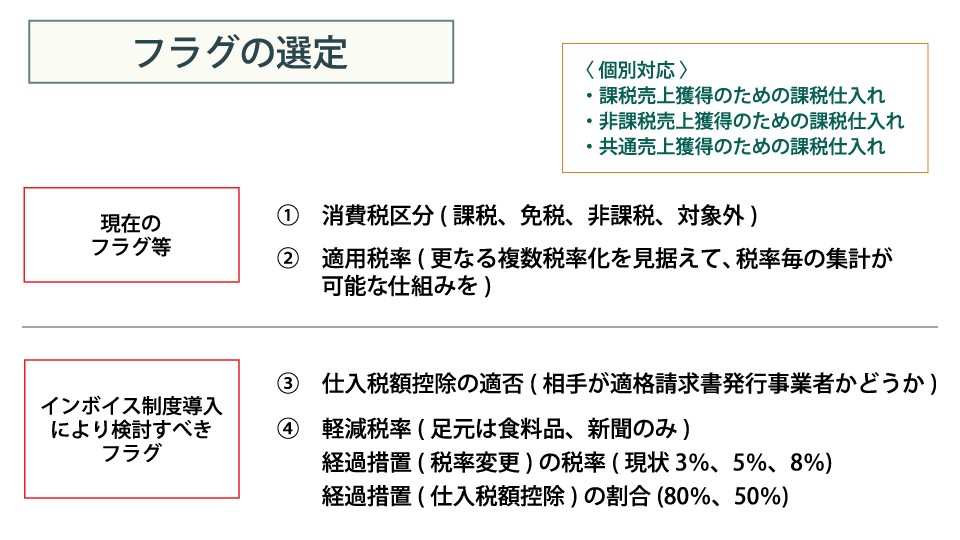

決算・申告に必要なフラグがデータに付されてない場合、経理部門としては決算や申告ができません。したがって課税事業者の場合、現時点でも①消費税区分と②適用税率については、データとして管理できるようになっているはずです。

ところがインボイス制度の導入により、これだけでは足りません。

③請求書等がインボイスか、インボイス以外か

④請求書等がインボイス以外の場合、経過措置の適用を受けるか否か

⑤インボイス以外の場合の経過措置は80%か50%か

等を管理できるフラグが必要です。

また、経過措置の適用を受ける場合、当初3年間は仮払消費税の20%を租税公課に振り替える仕訳が必要になります。(期末に纏めて振り替える方法もあります)

会社の状況に応じて、どういうフラグが必要になるのかを決めましょう。

そして仕訳方法を決めましょう。

決めただけではダメです。どのシステムに、誰がデータとして入力し、最終的に会計(経理)システムで受け取るという仕組みを構築する必要があります。ここが大きな制約になる可能性がありますので、少しでも早く関係部署との調整に着手しましょう。

【ポイント】

☑決算・申告に必要なフラグは各社の状況に応じて、経理部門が決めなければなりません。

☑そのフラグをどのシステムで誰が入力するのかを関係者と調整する必要があります。

☑インボイス制度に係る経過措置の仕訳も決める必要があります。

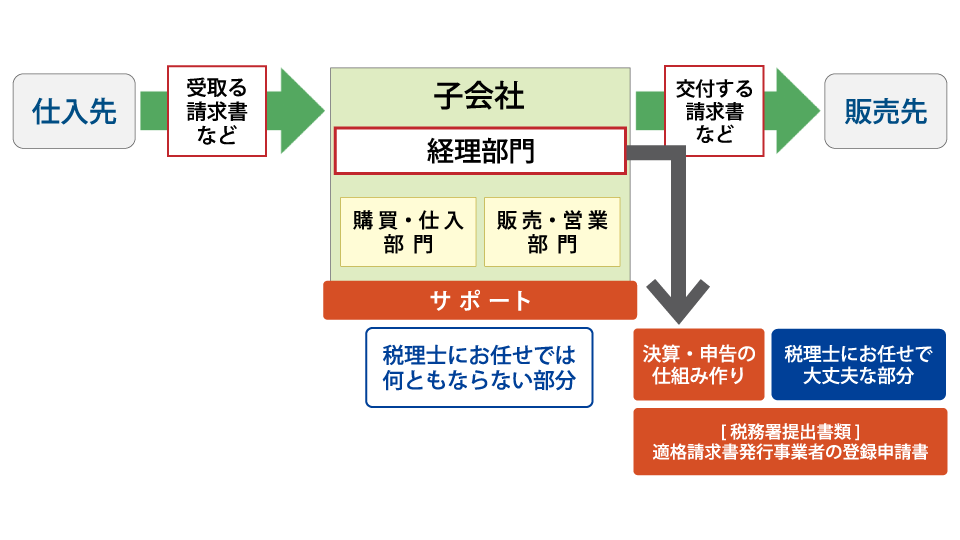

10.グループ会社のサポート

グループ会社に税務に詳しい人材がいない場合、インボイス制度への的確な対応ができない可能性があります。グループ会社は、親会社からの指示やサポートを待っている可能性があり、特に連結納税を導入している場合は親会社への依存度が高いと推察されます。

まずは親会社からグループ会社に対して、インボイス制度へのアラームを出すことが必要です。グループ会社に顧問税理士が存在した場合でも、通常は会計(経理)システムをベースとした日々の処理、決算、申告をサポートしています。3つの目線のうちの購買・仕入部門や販売・営業部門までサポートできているかが大切です。

そこを親会社からアラームを出して、気づきの機会を提供することが重要です。

【ポイント】

☑グループ会社の経理部門でインボイス制度対応を統括できるかどうかを見極めるためにも、早めに親会社からインボイス制度対応についてアラームを出してください。

☑ポイントは3つの目線です。

☑顧問税理士がいるから安心と考えていると、手遅れになる可能性があります。

この情報は2022年10月時点の情報をもとに執筆しています(2023年5月一部改訂)。

執筆者:税理士 金子 真一

金子真一税理士事務所代表。合同会社ピナクル・コンサルティング代表。

28年勤めた信託銀行を50歳で卒業し、税理士として独立開業。企業の制度対応支援など制度と既存システムとの調整に強みを持つ。現在、消費税インボイス制度への対応支援や経理システムを中心とした仕組み作り支援のほか、企業の税務人材育成に取り組む。主な著書として、「時間がない! ?消費税インボイス導入へのサクセスロード」(税務研究会)。

請求管理ロボ

辻・本郷税理士法人