@zeiken_info

@zeiken_info

第5 インボイス制度で経理業務が変わる ~事務フローのルール設定、システムの活用で効率的な解決を!~

▶インボイス制度では仕訳が変わります

▶インボイス制度では事務負荷が増大します

▶インボイスかインボイス以外かで、システムに入力する情報が異なります

▶どのシステムにどの情報を持たせるのかを考える必要があります

この第5では、こういった具体的に変わる点等を確認し、それらとどのように向き合っていくべきかを考えます。

1.端数処理と起票

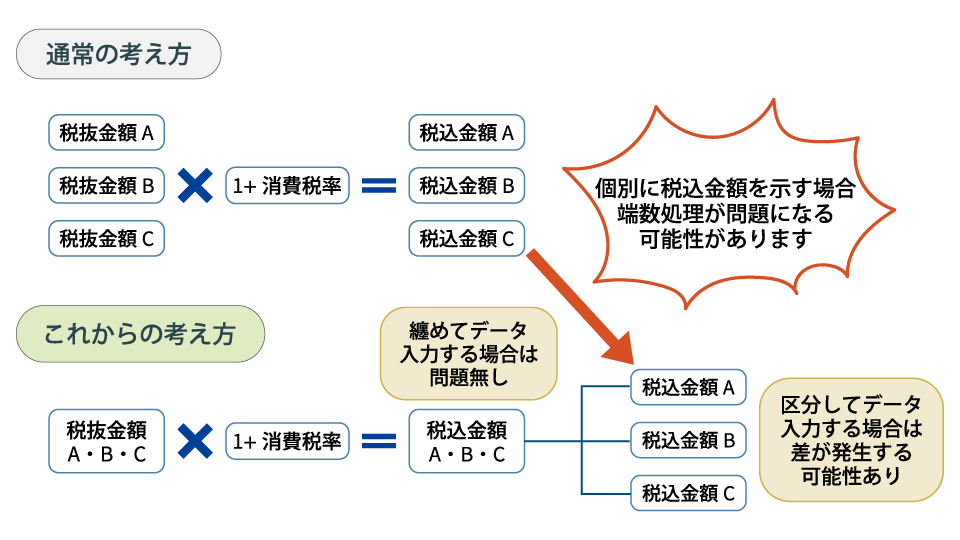

インボイス制度導入前の消費税は、端数処理を納税者に委ねています。商品単位であっても、合計単位であっても構いませんし、切上げ、四捨五入、切捨ての方法も任意です。

例えば、スーパーでキャベツと人参と玉ねぎなど複数の商品を購入した場合、商品単位で端数処理がされていたりします。

(本体価格)キャベツ198円、人参148円、玉ねぎ248円

と価格設定がされている場合、切捨て処理すると

(消費税)キャベツ15円、人参11円、玉ねぎ19円

(税込価格)キャベツ213円、人参159円、玉ねぎ267円…合計639円

となり、これは商品毎に端数処理が行われていることになります。

インボイス制度が導入されると、1枚の請求書等につき端数処理は合計欄での1回に限定されます。したがって上記のようなケースでは各商品の税抜金額の合計に税率を乗じて端数処理を行うことになります。

すなわち、(198円+148円+248円)×8%=47円(切捨て)…税込価格641円

となり、上記の個別に端数処理した場合と差が発生します。その結果、この641円からキャベツと人参と玉ねぎのそれぞれの税込金額を作る際、端数をどう調整するかという判断が必要になります。

細かい論点ですが、実際に処理する事務担当者に判断を委ねると事務の流れが止まります。予めルール化しておくことが望ましいです。

【ポイント】

☑端数処理は些末な問題ですが、事務担当者の手を止める障害になります。

☑予めルール設定が望まれます。

2.経過措置と帳簿記載要件

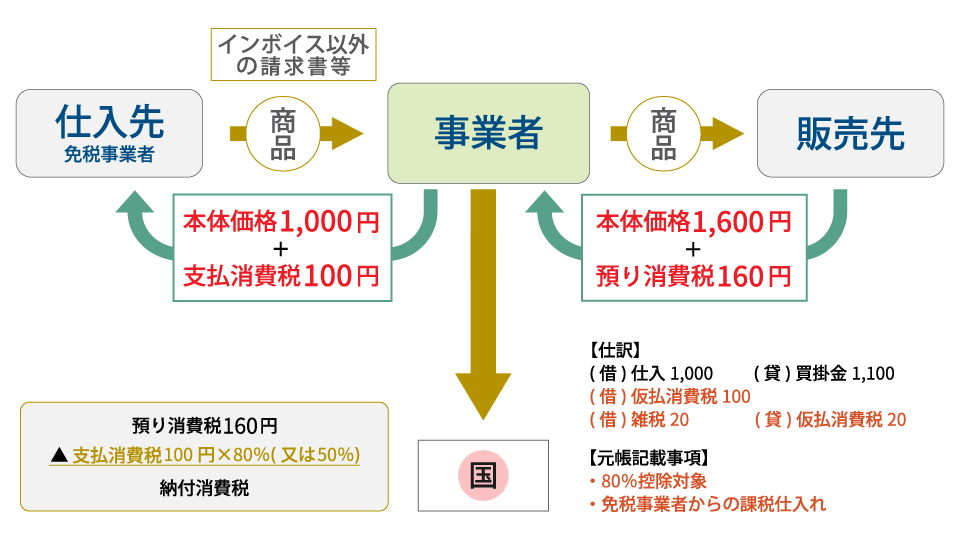

インボイス制度導入後、一定期間経過措置が設けられています。

仕入先が免税事業者等のためインボイスの交付が受けられない場合であっても、インボイス制度導入後は全て否定される訳ではなく、激変緩和措置として当初3年間は支払消費税の80%、その後の3年間は50%相当額を支払い消費税とみなして預り消費税と相殺できるとされています。

その際の適用要件の一つに、帳簿に「経過措置の適用を受ける課税仕入れである旨」を記載することが求められています。

●誰がそれを判断するのか

●どのシステムにデータを入力するのか(会計システムにどうつなげるか)

などの事務フロー上の課題が発生します。

免税事業者との取引がほとんどない事業者は、経過措置の適用を受けないという判断もあると思います。

例えば、記帳要件を満たすためのシステム改修に1,000万円かかるとします。免税事業者との取引に係る消費税が年間100万円(合計1,000万円)だったとすると、経過措置の適用により救われる消費税は年間80万円です。80万円を3年間、50万円を3年間の合計390万円のメリットを得るために1,000万円投資するかという経営判断となります。

【ポイント】

☑経過措置の適用を受ける場合は、帳簿への記載要件があります。

☑誰が判断し、システムに入力してデータを持たせるのかという事務フローの課題が発生します。

3.経過措置と起票

インボイス制度の経過措置の適用を受ける場合、インボイス以外に係る消費税について、制度導入後3年間は支払った消費税額の80%が預り消費税との相殺が認められています。すなわち20%の相殺が認められないため、仕訳段階でその20%相当額を租税公課に振り替える起票が考えられます。

例えば、仕入先に本体価格1,000円、消費税100円支払って商品を仕入れたケースで、仕入先からインボイス以外を受領したとします。100円のうち80%の80円は経過措置により預り消費税と相殺が可能となる一方、残りの20円は事業者のコストとなるため、その段階で租税公課に振り替えるということです。

またインボイス以外に係る消費税額を一定期間集計して、その20%相当額を租税公課に振り替える起票も考えられます。

【ポイント】

☑経過措置の適用を受ける場合、支払った消費税の20%相当額を租税公課に振り替える必要があります。

4.売手負担の振込手数料【令和5年度税制改正】

売手が買手に対し販売代金を請求する際、販売代金が全額振り込まれるケースと、銀行に支払う振込手数料を差し引いて振り込まれるケースがあります。

前者は買手が振込手数料を負担し、銀行の振込手数料に係るインボイスは買手にあるため問題ありません。

一方、後者は売手が実質振込手数料を負担することになりますが、銀行の振込手数料に係るインボイスは買手にあり、売手にはインボイスがありません。

そこで後者については、

①売手が買手に対して行った値引き(販売代金全額を受領すべきところを、振込手数料分を免除している)

②売手が買手に振込を依頼する業務委託取引

③売手が買手に立替払いを依頼

の3パターンが考えられるとし、

①適格返還請求書の交付(売手⇒買手)

②仕入明細書の交付(売手⇒買手)

③金融機関からのインボイスの写しと立替金精算書の写しの交付(買手⇒売手)

のいずれかの処理を求めています。しかしながら事務負担の増加が広範囲に及ぶことから見直しを求める声が広がり、①について適格返還請求書の提出義務が免除されることになりました。

ただ、これでも万事解決とはなりません。売手では、振込手数料相当額を会計上値引きで処理するケースもあれば、支払手数料や雑費等の費用科目で処理するケースも存在します。費用科目で処理する場合、上記の適格返還請求書の提出義務免除の規定ではカバーされません。

そこでこの論点については下記Q&A等で手当てされました。

すなわち会計上は支払手数料等として処理していても、消費税法上は対価の返還等と取り扱って差し支えないというものです。とはいえ費用科目による会計処理を、消費税法上、売上値引きとして処理する場合には、対価の返還等の元となった適用税率(判然としない場合には合理的に区分)による必要があるほか、帳簿に対価の返還等に係る事項を記載し、保存することが必要となるとされています。また、これをするためには、売手が買手に対して行った値引きとしての支払手数料とそれ以外の振込手数料等を区別するフラグを取引に付す必要があります。

- インボイス制度の負担軽減措置のよくある質問とその回答(財務省令和5年3月30日版)問17、18

qa_futankeigen.pdf (mof.go.jp)

- 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問30、31

インボイス制度に関するQ&A目次一覧|国税庁 (nta.go.jp)

【ポイント】

☑売手が負担する振込手数料に係るインボイス上の処理方法は3つあります。

☑消費税上値引きを選択する場合のみ、適格返還請求書の交付義務が免除されました。

☑消費税上値引きを選択する場合でも、会計上費用処理でも良いとされました。ただし、消費税申告書上は値引きとして処理する必要があります。

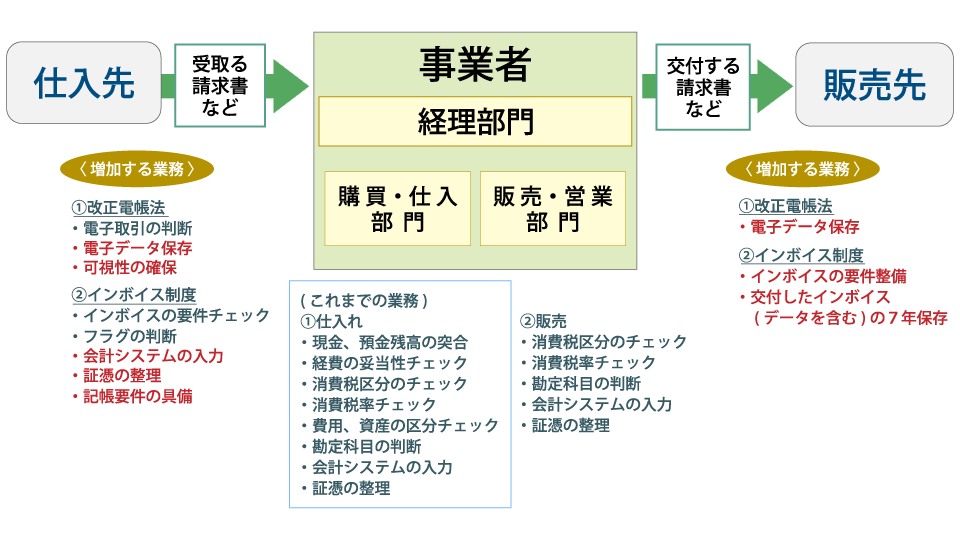

5.インボイス制度で増加する業務

インボイス制度を導入した事業者(簡易課税制度を選択した事業者を除く)は、事務負荷が増加します。

<購買・仕入部門及び経理部門>

●消費税の決算・申告に必要なフラグを決定し、最終的に会計(経理)システムで集計できる仕組みの構築

●会計帳簿の記載要件を満たすルールを決定し、入力する体制を整備

●受領した請求書等がインボイスの要件を満たしているかを判断

●インボイスの要件を満たす証憑類の保存

●受領した請求書等が電子データの場合は電子データ保存と可視性確保のための情報整理

<販売・営業部門>

●交付する請求書等のすべてをインボイスの要件を満たす対応

●交付したインボイスのデータ保存

これらは全て増加した業務であり、事務担当者の負担増となります。

【ポイント】

☑インボイス制度及び改正電帳法の結果、既存業務とは異なる新たに追加された業務が発生します。

☑新たに追加された業務は、3つの目線である購買・仕入部門、販売・営業部門及び経理部門のすべてに影響します。

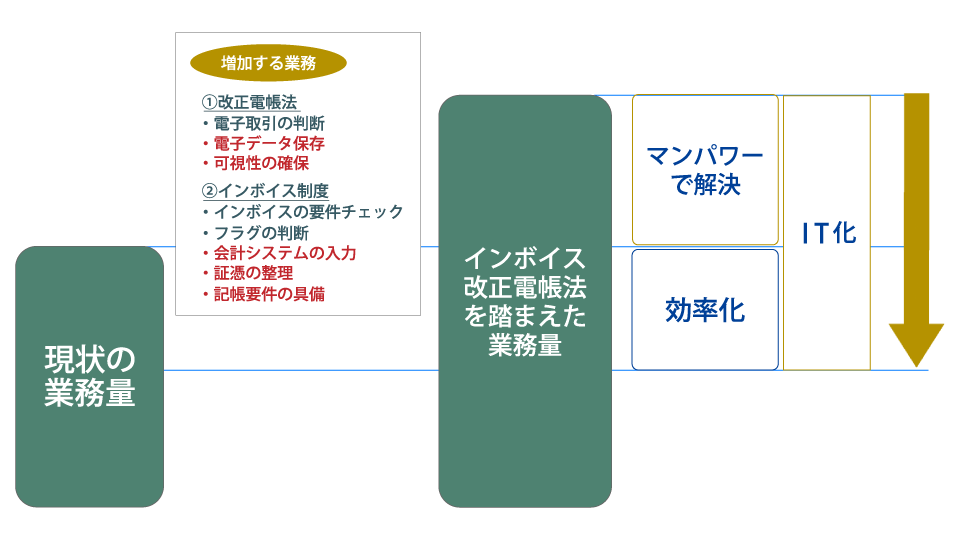

6.増加する業務との向き合い方

インボイス制度の導入により増加する業務とどう向き合っていくかを予め決めておくことが重要です。

業務の担い手を決める役割分担が事務の負担増を受け入れることにつながり、併せて責任の所在の明確化となります。誰からも歓迎されず、協力を得るのが困難なケースも十分考えられます。

また、この増加した業務をマンパワーで解決するのか、という課題もあります。在宅勤務が進み、電帳法にて紙から電子データ化への流れが明示されている中、マンパワーで解決するという選択肢を取り得るかどうかは管理者の判断です。

マンパワーというリソースがない事業者は、ITを活用したシステムで対応するしかありません。

インボイス制度と改正電帳法という大きなイベントを機に、IT化による効率化で一定程度の在宅勤務でも負荷なく業務ができるような仕組みを作るのも有効な選択肢の一つとなります。

【ポイント】

☑増加する業務とどう向き合うかが課題です。

☑マンパワーで解決するか、IT化による効率化で解決するかは選択です。

この情報は2022年10月時点の情報をもとに執筆しています(2023年5月一部改訂)。

執筆者:税理士 金子 真一

金子真一税理士事務所代表。合同会社ピナクル・コンサルティング代表。

28年勤めた信託銀行を50歳で卒業し、税理士として独立開業。企業の制度対応支援など制度と既存システムとの調整に強みを持つ。現在、消費税インボイス制度への対応支援や経理システムを中心とした仕組み作り支援のほか、企業の税務人材育成に取り組む。主な著書として、「時間がない! ?消費税インボイス導入へのサクセスロード」(税務研究会)。

請求管理ロボ

辻・本郷税理士法人